价格假突破和指标滞后性,一直让程序化交易者头疼的问题。

滞后性太强,大部分情况下使得程序化策略开仓点位过于被动,开仓后价格已经跑远了,没有价格优势!

假突破次数太多,会让交易次数猛增,在盈亏比一定的情况下,交易系统的平均利润会被大幅度拉低。最终导致整个交易系统抗滑点的能力就非常弱!

因此,在交易系统中识别并过滤假突破,是提高策略的盈亏比、胜率、平均利润的”法宝”,同时也是程序化交易系统中不可或缺的模块之一。

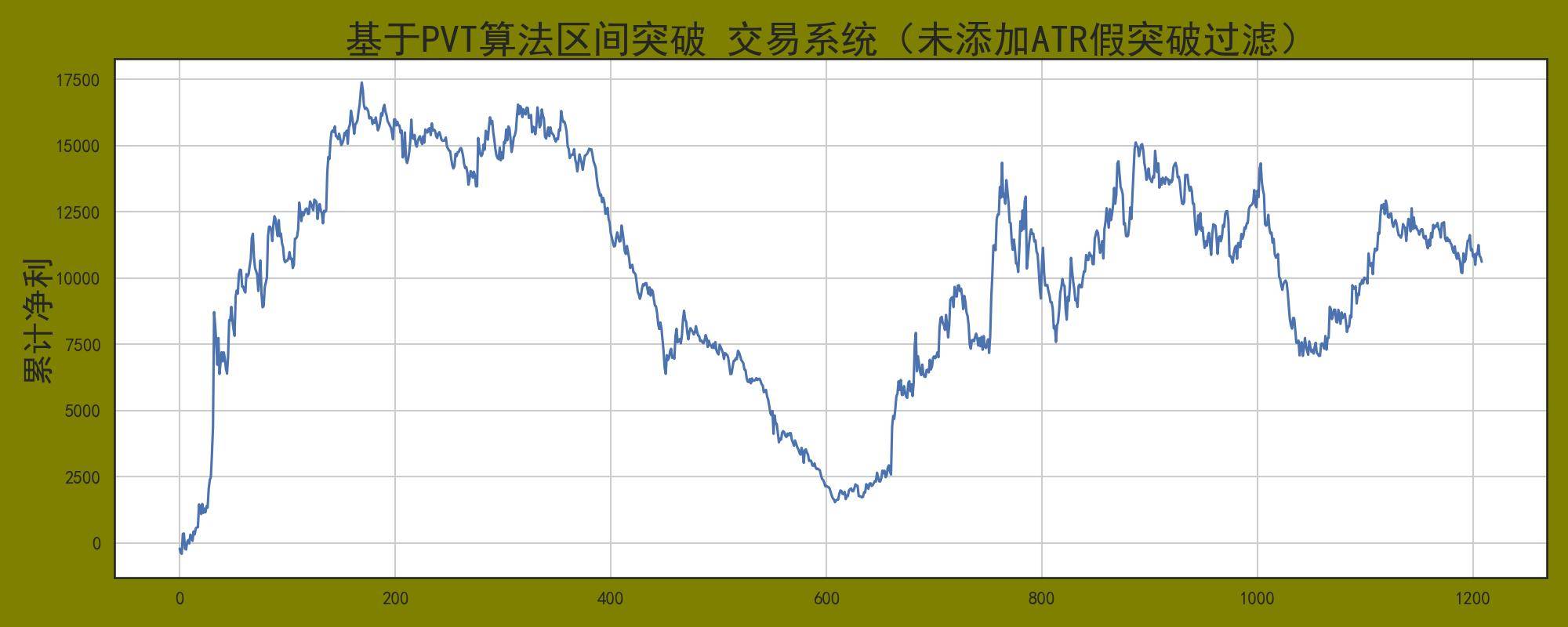

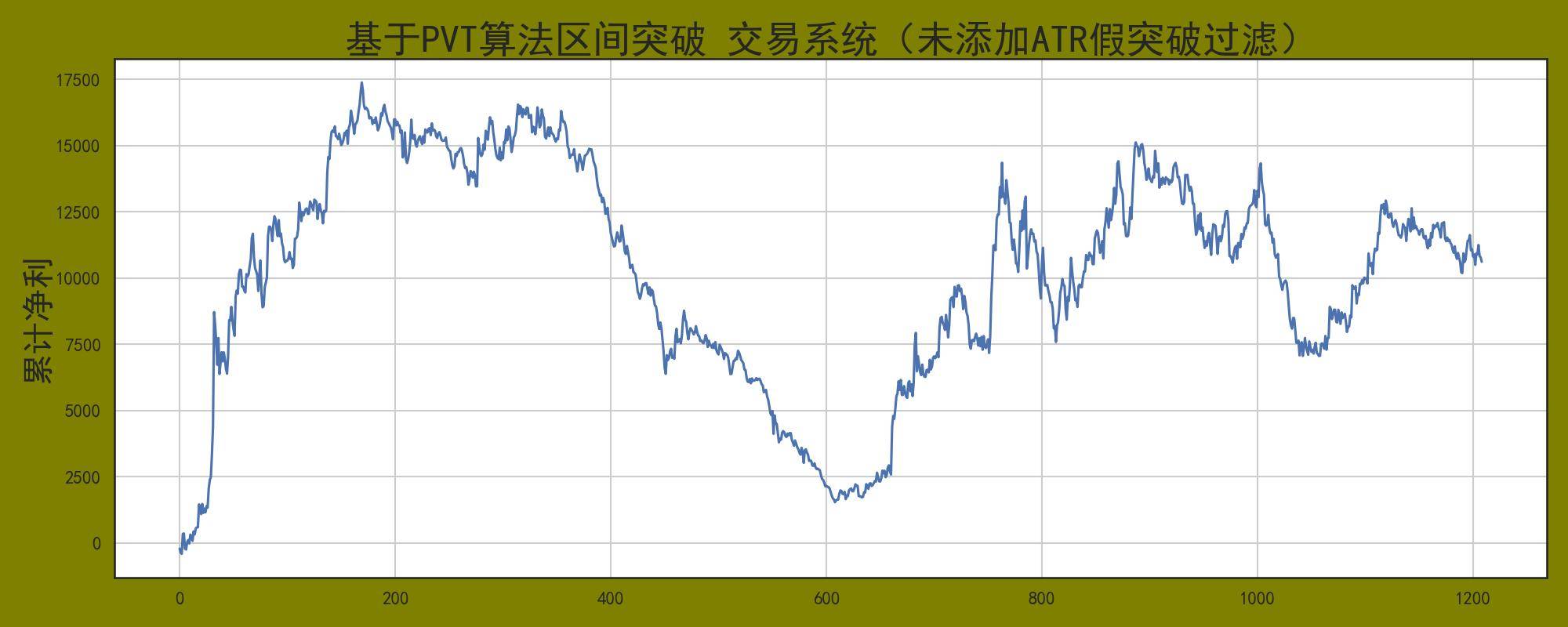

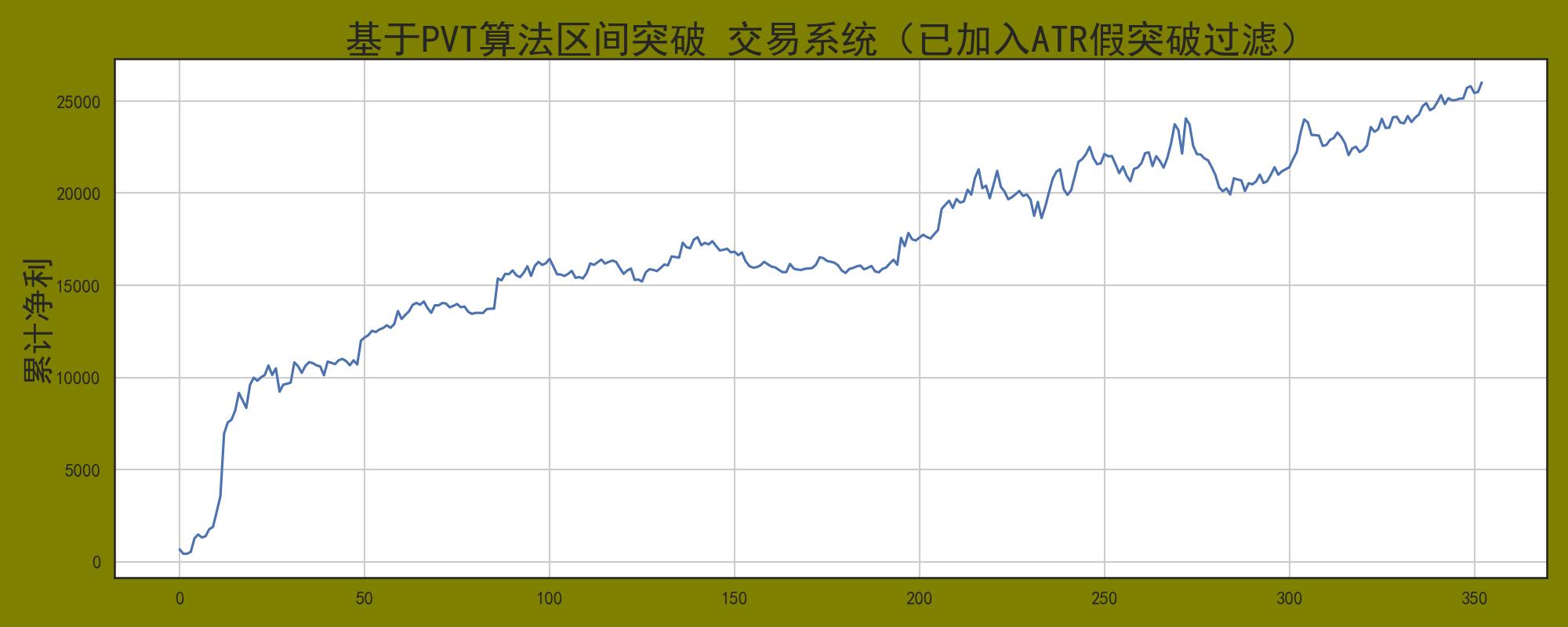

文章将分享假突破形成的原理、过滤方法及策略应用前后效果分析。作者将用一个回撤比较严重的程序化交易策略,通过过滤假突破,最终得到一个比较优异策略。

策略如下图所示:

首先第一个,我们要去了解什么是假突破。

假突破的原理

假突破总得来说,就是我们在以突破关键点作为开仓信号的策略中,开仓后价格并没有朝预期方向或者朝预期方向运动的幅度非常小,以至于频繁打止损的情形,也算是假突破。

第一种,价格突破后未站稳脚,就立刻大幅度反转,是一个很强的阶段性见顶信号。通常会伴随着放大量快速下跌。如下图所示:

第二种,价格突破后上涨幅度较小,还未达到止盈线以上就反向运动,并且接下来每次突破上涨空间和成交量都在萎缩。典型的动能减弱所导致频繁触发止损。

小结。

这就是突破策略经常遇到的两种情形。既然我们清楚了形成的原因是当价格突破后上涨幅度太小或立刻反转所导致。那么,我们可以通过提高开仓价格的触发难度,以过滤假突破。

下面是本篇文章的主角,ATR算法。

ATR平均真实波幅之假突破过滤

ATR算法是经常用于策略的资金管理模块和开仓信号过滤。是海龟交易法则中,资金管理模块的重要组成部分,也是常用的假突破过滤必备技术之一。

所以,你就知道ATR平均真实波幅有多重要了。

① ATR平均真实波幅算法原理:

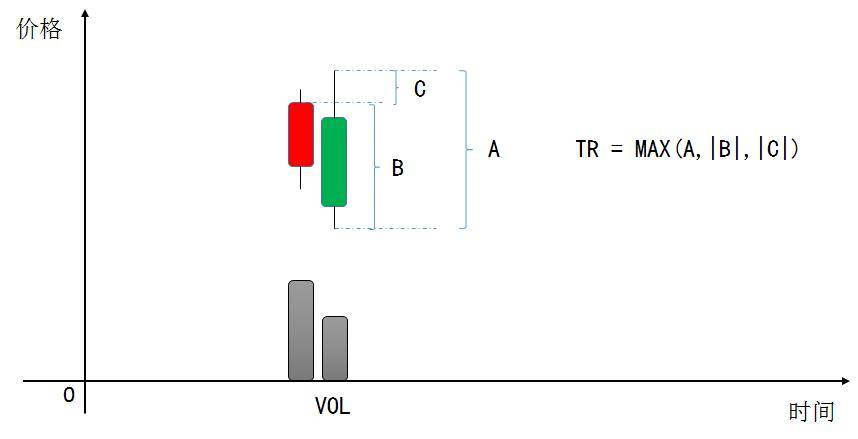

- 当日最高价-当日最低价。

- 昨日收盘价-当日最低价,取绝对值。

- 昨日收盘价-当日最高价,取绝对值。

- 然后求这三个值中的最大值。

例如:在下图中我们将上述三个值分别用A、B、C来表示,最终比较出的值为TR,然后求TR的移动平均值,就是我们所需要用于过滤假突破的ATR平均真实波幅。

② 算法效果详解:

注:副图中,黑色线是TR,蓝色线是ATR。

从图中我们可以得到两点信息,第一个就是当价格波动越大TR的值就越大。反之,越小。

第二个就是,价格不管是向上波动还是向下波动越大,TR都会相应变大。

而我们过滤假突破的时候就在原开仓价格的基础上增加N倍ATR,作为最终的突破价格。

小结。

通过计算公式,求出价格的真实波动幅度TR,然后对TR进行求移动平均值,得到平均真实波幅ATR。

接下来,我们将ATR平均真实波幅应用到下面PVT策略中,对比过滤前和过滤后的效果。

基于PVT算法的程序化交易系统

PVT算法原理是非常简单的,就是一个成交量加权算法,与WOBV算法的本质上是一致的。

前者以涨跌幅为权数,后者以k线实体与振幅的百分比作为权数。

PVT计算公式:

注:PVT代表今日的PVT值,PVT[1]代表上一根k线PVT值。同理,Close[1]代表上一根k线的收盘价,vol是成交量。

下图是作者根据公式计算出PVT指标与PVT通道上轨。

作者给出了两种开仓方式,一种是原始开仓方式,另一种是通过ATR假突破过滤的开仓方式。

① PVT交易系统开仓逻辑(未过滤假突破):

- 当PVT突破其上轨。

平仓:采用跟踪止盈平仓。

原始信号。

② PVT交易系统开仓逻辑(过滤假突破):

- 当PVT突破其上轨。

- 并且价格突破前最高价+1.2倍ATR。

平仓:采用跟踪止盈平仓。

注:第二种开仓方式。

改进后假突破信号消失。

③ 过滤掉的假突破信号。

作者通过第二种开仓方式后,有许多的假突破已经被过滤掉,也提高了胜率,降低交易次数,提高盈亏比。

下面具体看看其他过滤掉的信号吧。

未过滤假突破。

已过滤假突破。

使用开仓方式2过滤掉了很多的假突破,作者就不一一举例了。

小结。

从上图中,我们就可以看出,通过在原开仓价格的基础上增加1.2倍的ATR,过滤掉了许多假突破。

下面我们来看看改进前后的回测统计结果吧。

过滤前后的回测结果

作者用螺纹钢期货指数15分钟回测,回测参数设置如下,多头为例。

① 回测参数设置。

- 回测资金,10万。

- 交易周期,30分钟。

- 回测区间,09年至今。

- 仓位控制,1手。

- 滑点,1跳。

- 手续费,1%%。

② 使用统一参数进行回测对比分析。

改进前。

改进后。

小结。

改进前后的资金曲线,发生了翻天覆地的变化。因此,作者仔细观察了回测报告中的交易次数,改进后减少了一半的次数。

盈亏比从1.07,上升到1.60。所以,在策略中加入ATR过滤是非常必要的。

最后

文章给大家分享了,关于如何利用ATR平均真实波幅进行策略改进,对策略过滤假突破有非常大的意义,建议在策略中采用此模块。

当策略减少了假突破的次数时,策略的胜率、盈亏比、交易次数、平均利润,最大回撤,都会有很大的改善。读者可以按照文章思路尝试一下。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/491305

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!