您是否仍在为区分震荡或趋势而困扰?

均线,它的滞后性对策略影响非常大。如果我们用它来区分多头或空头趋势的话,很大程度会丧失趋势起始部分的做单机会。

很容易让自己陷入被动的处境!如下图所示:

没错,这篇文章就是要解决您的这些痛点。作者将抛弃以前的趋势过滤思路,用统计学中的”偏度系数”来识别多空趋势!

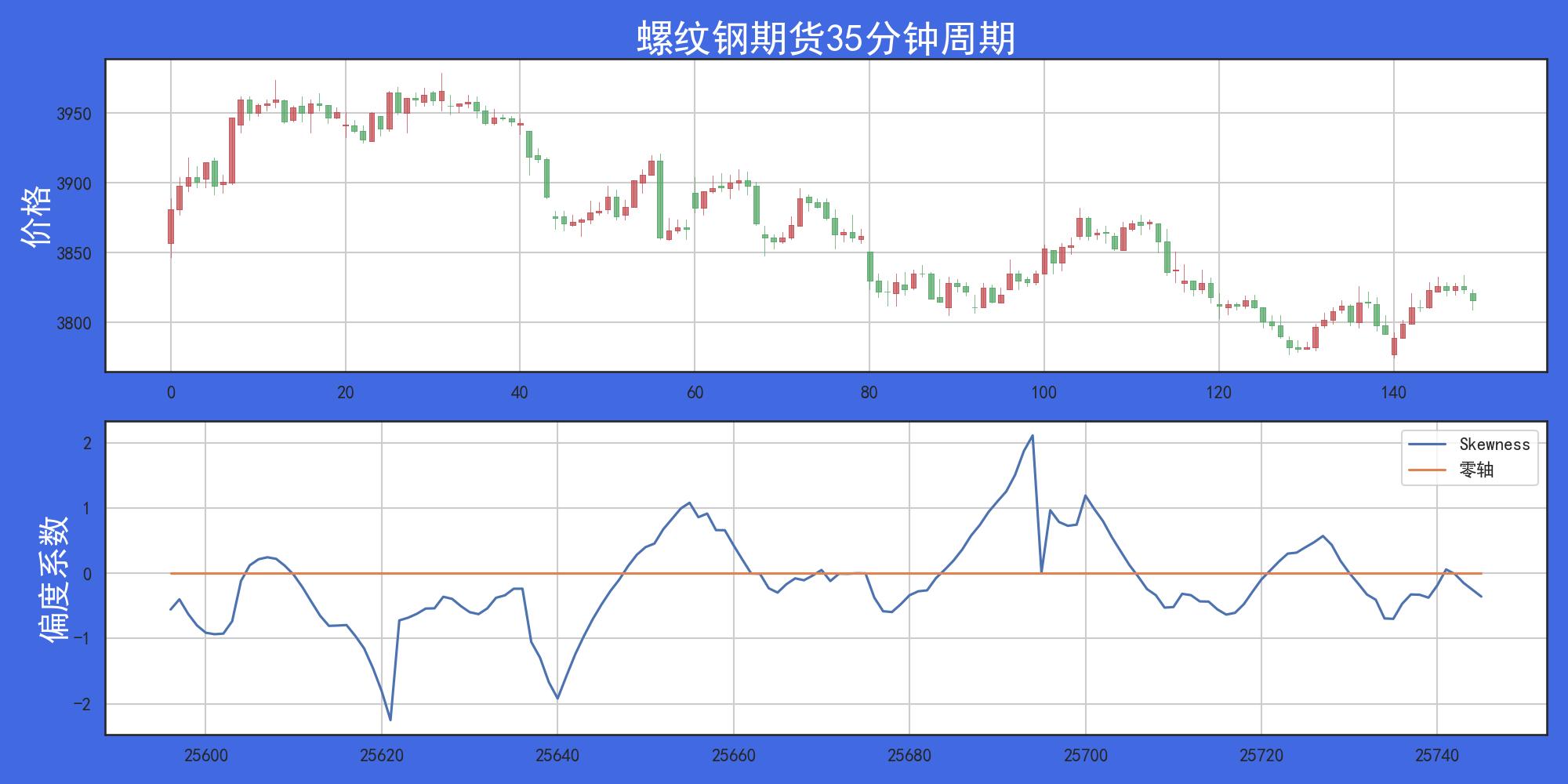

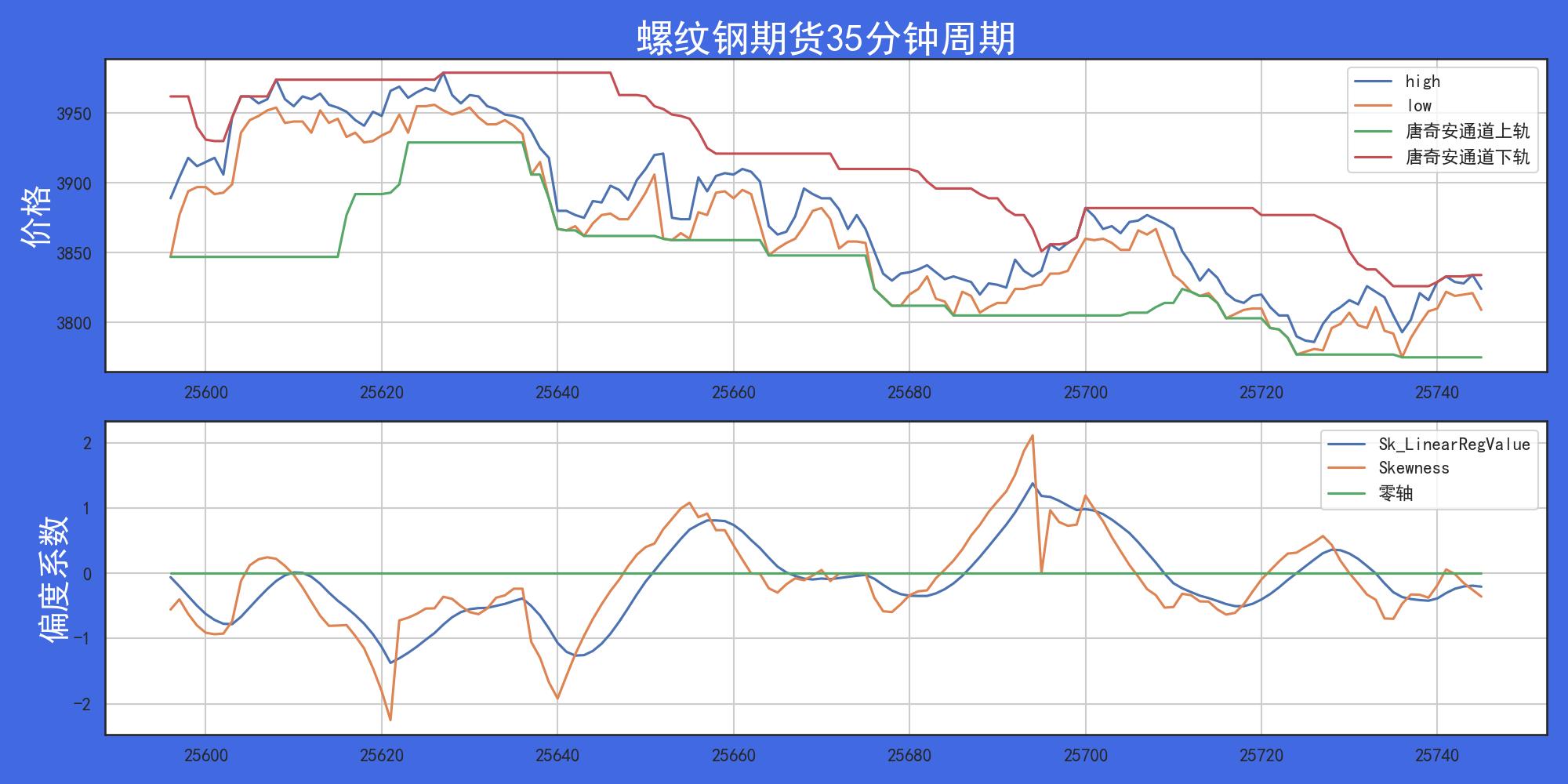

下图就是作者在螺纹钢指数35分钟周期,求20根k线的偏度系数。

不过,别担心。

在文章中,作者不会用任何统计学公式,就算没有学过统计的朋友也能看懂并且轻易开发出交易策略。

作者主要是用程序化交易软件中内置的偏度系数函数,对价格求偏度系数。根据历史数据与偏度系数的走势总结出其特有的规律,并指导程序化策略的开发。

偏度系数,到底有什么规律?

我们都知道,价格有上涨,下跌,不变三两种状态。并且我们做交易肯定是想能够识别出当前价格是处于多头趋势还是空头趋势。

这样才能够让我们不逆势做单,只管顺着趋势开仓就行。当然,人的大脑是可以快速的判断出当前市场是多头趋势还是空头。

然而,让计算机去量化趋势状态就不好使了。

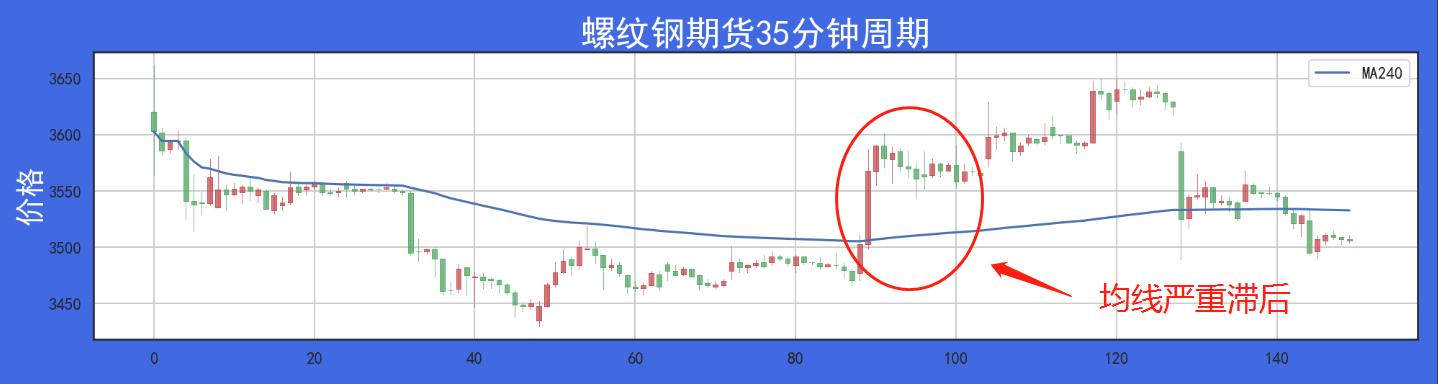

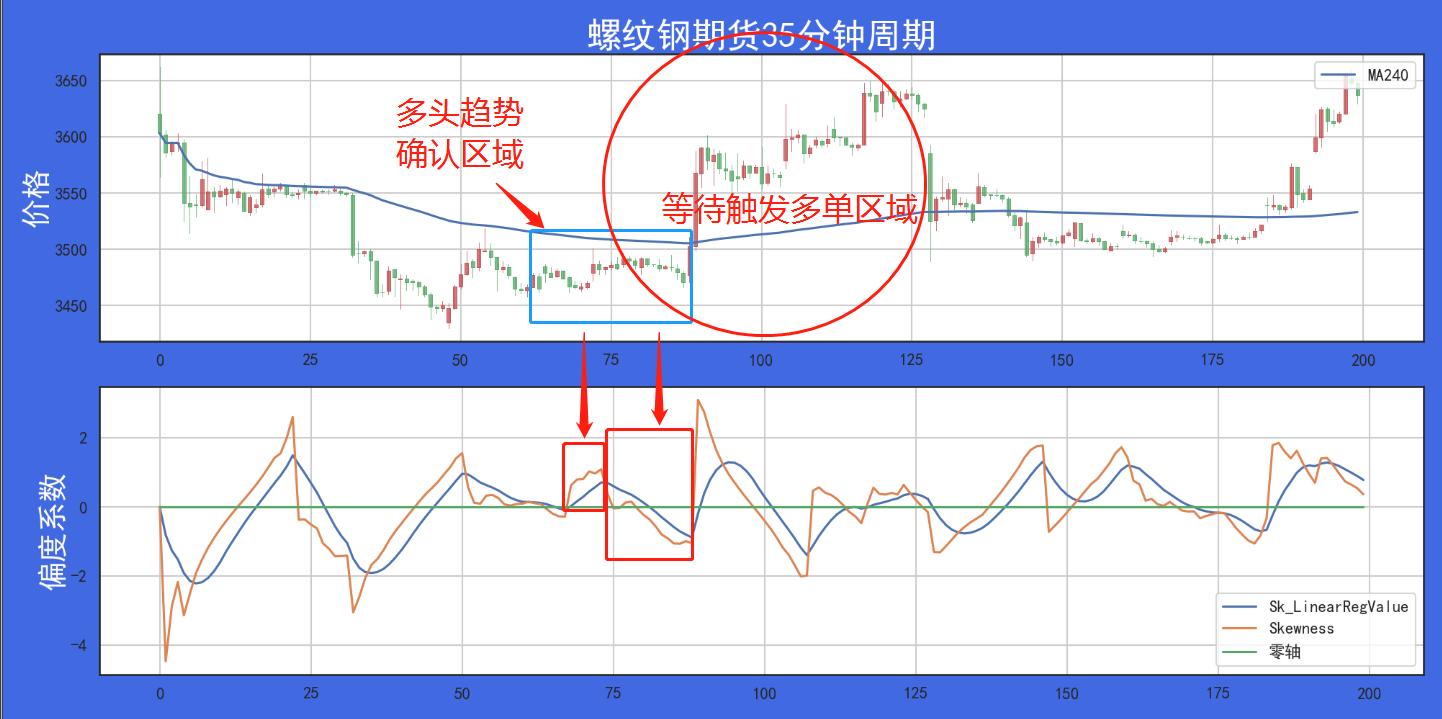

因此,很多人用长期均线或跨周期均线来判断多空趋势。如下图所示:

但,无论如何,都逃不出严重滞后的魔掌!

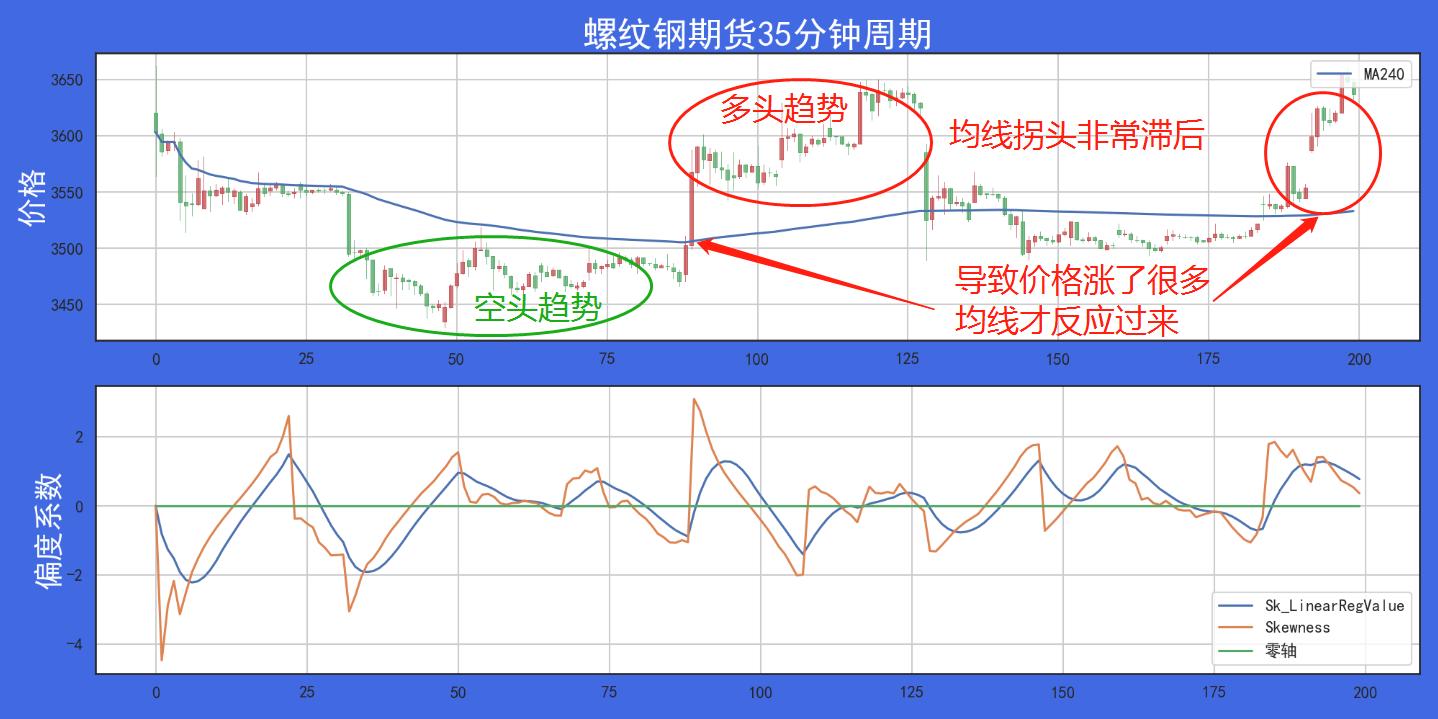

在上图中,当空头趋势结束并缓慢向多头趋势转变的时候,价格仍然在均线下方,仍然显示空头趋势。

等价格跌的很远了,均线才反应过来。

因此,我们要是能找到某种方法,能够在原趋势快结束或正在转向的时候,在趋势起始位置附近顺势做单就好了。如下图所示:

这个方法就是偏度系数。

篇幅有限,作者就不讲关于偏度系数的计算公式,以及它的一大堆理论。只要能做出优质策略,我觉得其他的都不重要,结合实际运用才是王道。

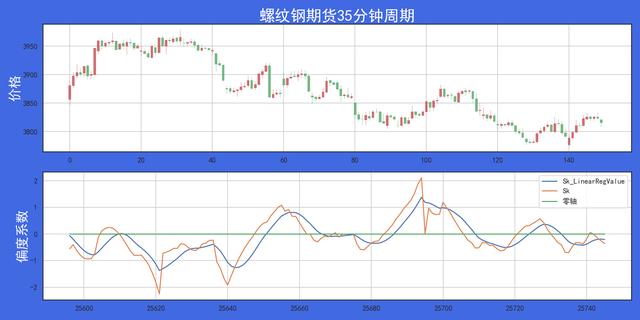

回归正题。作者计算20周期k线的偏度系数,并滚动求出这个序列的偏度系数以及求偏度系数的线性回归值。如下图所示(图二):

黄色线:偏度系数,蓝色线:偏度系数线性回归值。

从上图中,第一眼看上去似乎没什么规律。但是,作者仔细观察后发现:

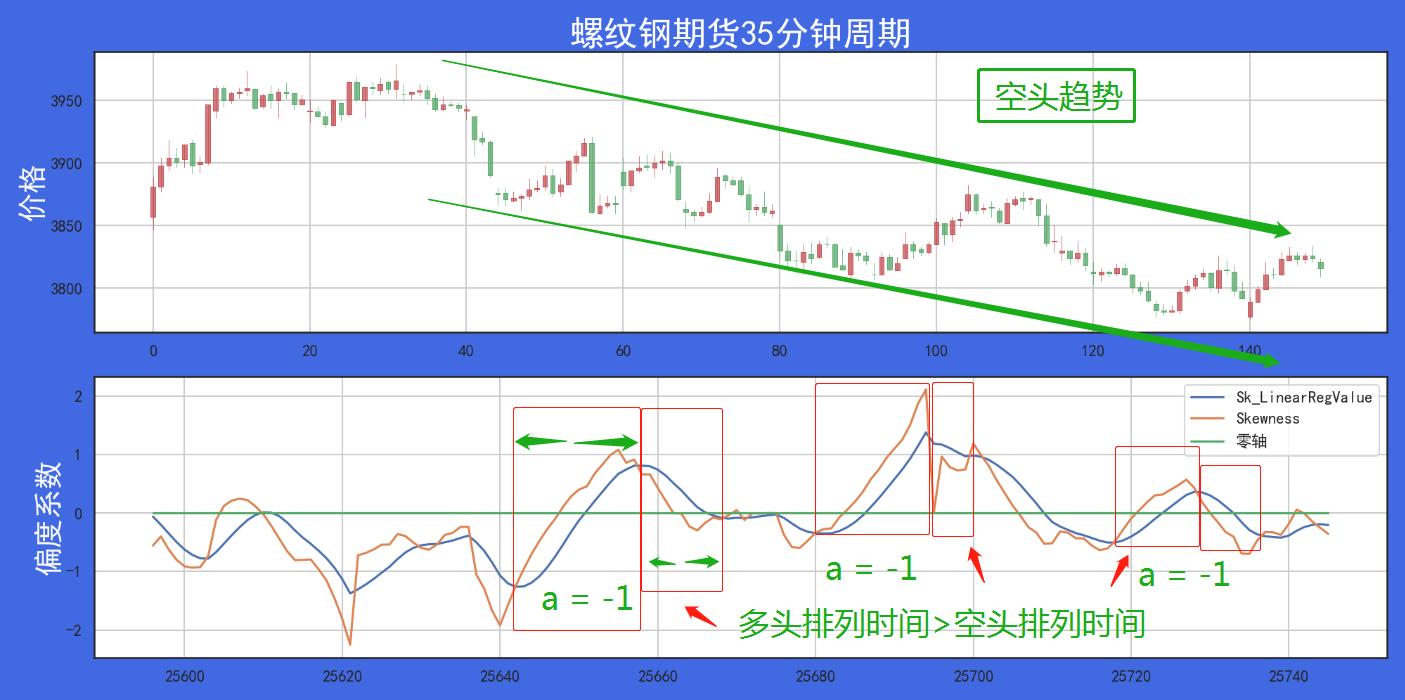

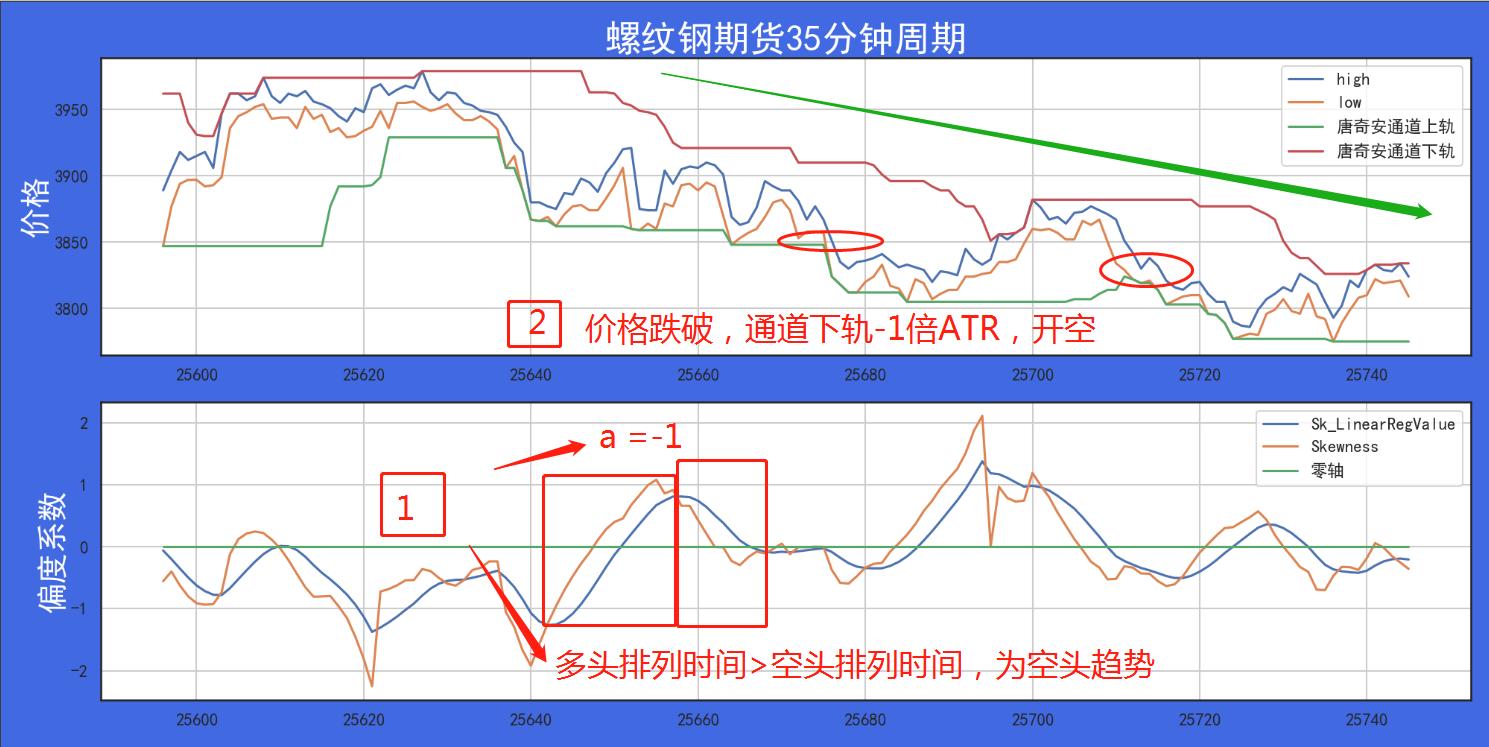

- 第一种情况,偏度系数在回归值之上经过的时间,如果大于其在回归值之下的时间,预示着多头趋势终结,空头趋势已经开始。并用变量记录a=-1。

此时,应当顺势做空。

如下图所示:

黄色线:偏度系数,蓝色线:偏度系数线性回归值。

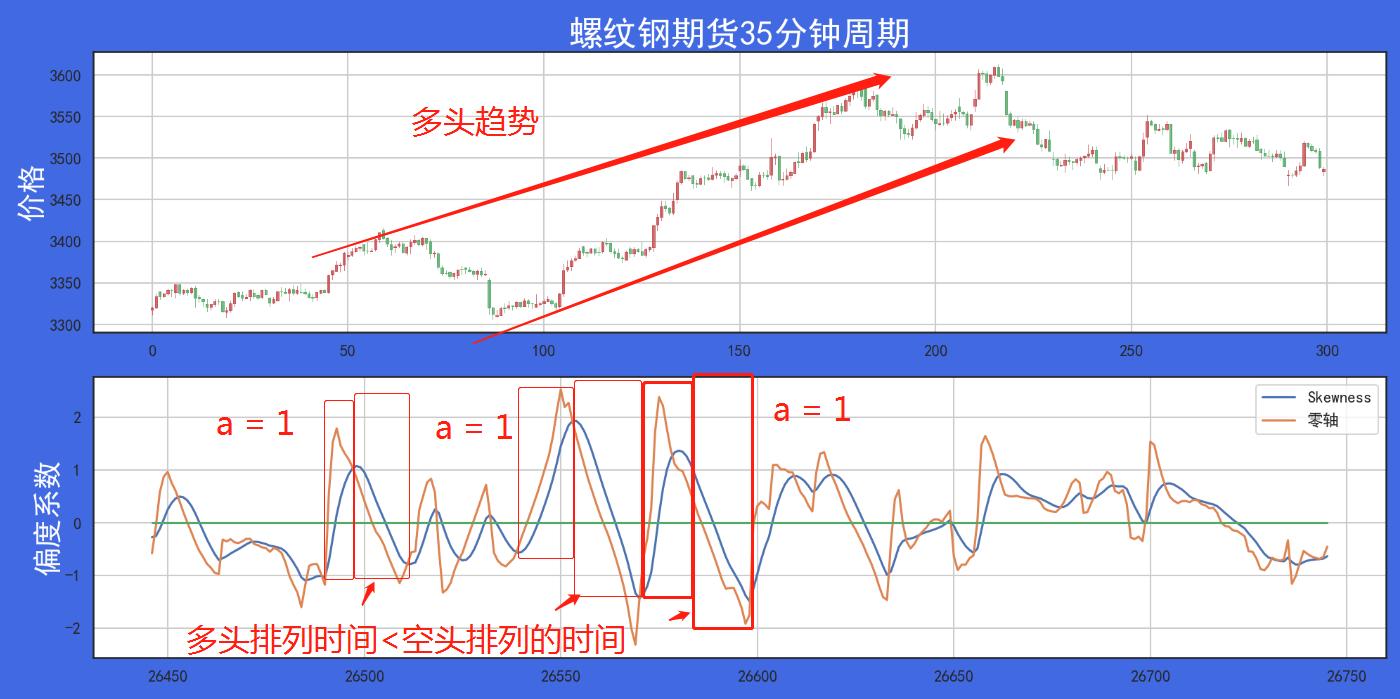

- 第二种情况,偏度系数在回归值之上经过的时间,如果小于其在回归值之下的时间,预示着空头趋势终结,多头趋势已经开始。

- 并用变量记录a=1。

此时,应当顺势做多。

如下图所示:

总之,当多空趋势没有发生转换时,a的值(1或-1)一直保持不变。当a=1时,只做多不做空!当a=-1时,只做空不做多。

这是程序识别多空趋势的唯一标识。

小结。

通过上述方法,无论是做多还是做空,策略都能及时的反应过来。从而避免使用滞后性较大的均线来做多空趋势的判断,让策略更加的灵敏,且尽可能抓住趋势的起始区域。

基于偏度系数和多空趋势转换原理策略

策略的核心在于偏度系数对多空趋势的判断!但目前,仅停留在了定势这一步。

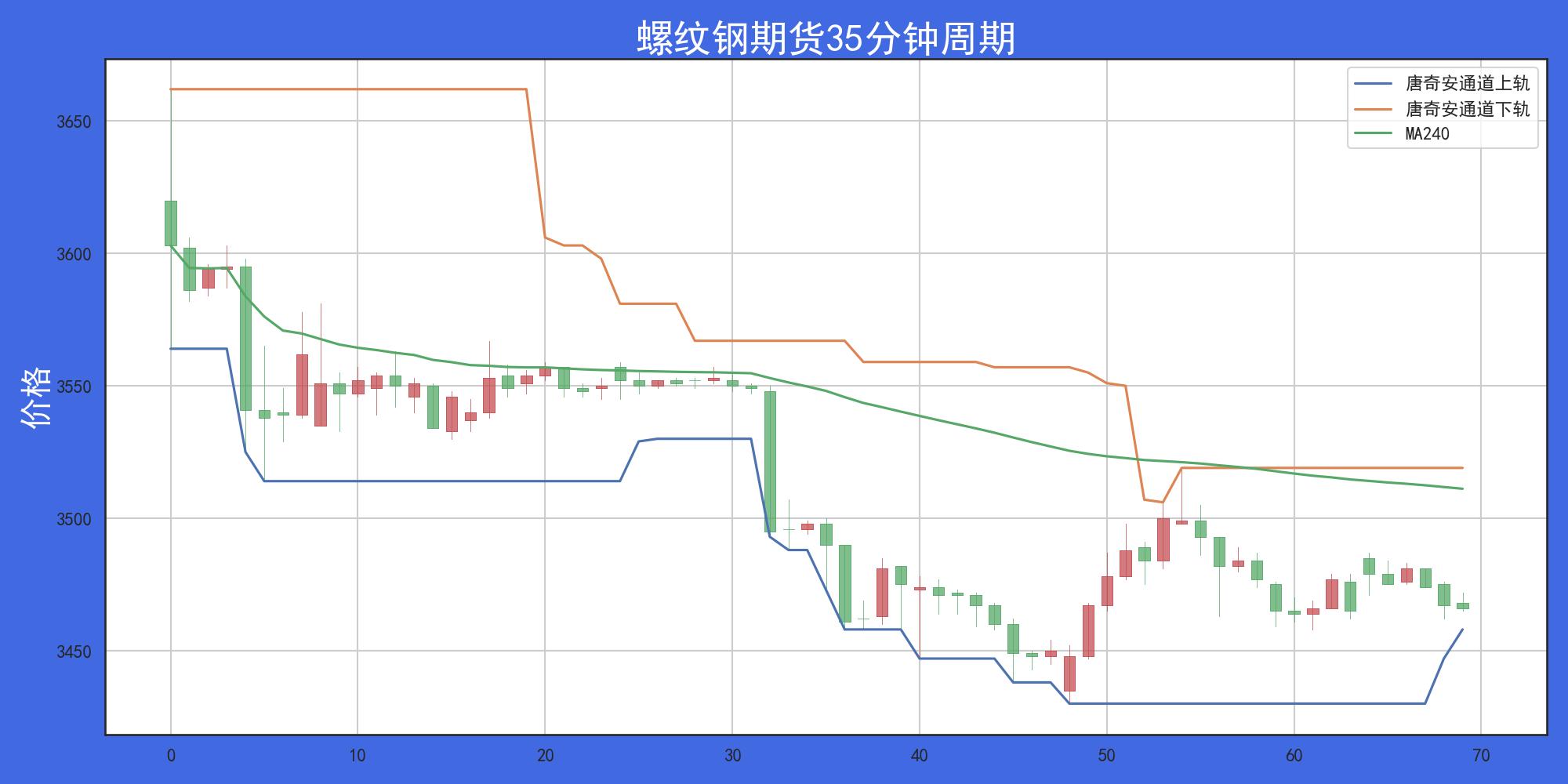

我们策略的具体开仓方式,仍然采用价格通道(唐奇安通道)。如下图所示(图一)。

当然了,在开仓环节,我们会遇到各种假突破。因此,作者还在开仓位置运用波动率ATR减少假突破触发的次数。策略的具体开平仓逻辑如下:

① 策略开仓逻辑(空头):

- 当变量a=-1时,为空头趋势。

- 且,价格突破唐奇安通道下轨-1倍ATR。

- 满足上述2个条件,程序开空。

多头开仓,反之。

如下图所示(空头):

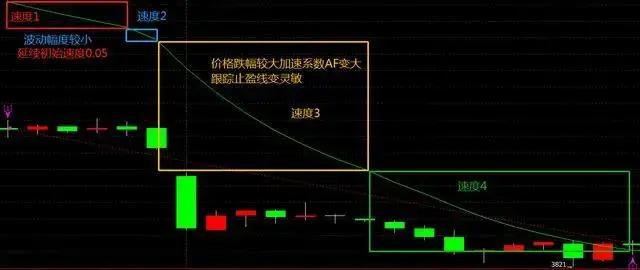

② 策略平仓逻辑(空头):

- 采用具有加速算法的跟踪止盈方法。

效果图如下所示:

③ 策略交易信号:

小结。

从上边的信号图来看,程序的反应还是比较及时的,及时抓住了空头趋势的起始区域,顺势做空。

同时,作者在策略开发过程中发现了比较多的假突破。因此,使我在开仓价位置增加1倍ATR的幅度来减少假突破。

策略回测统计分析

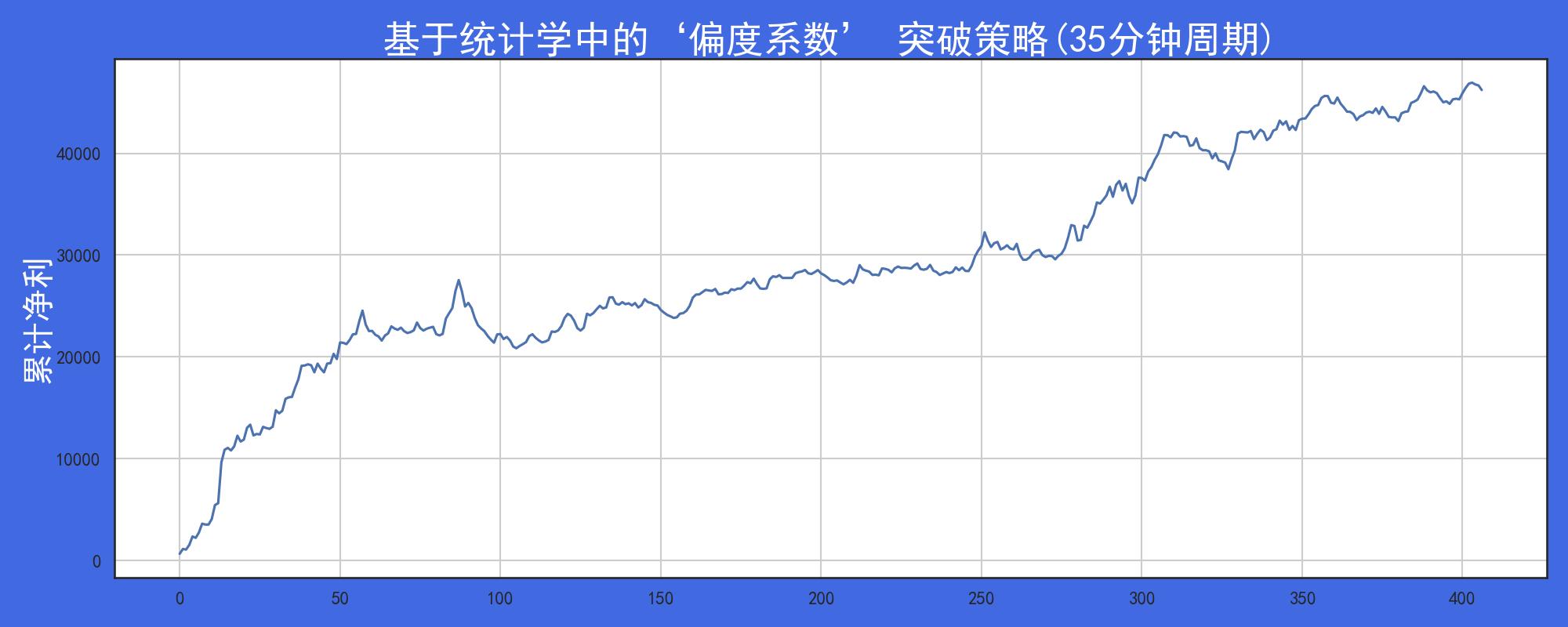

作者在螺纹钢期货指数35分钟周期进行回测,回测参数及交易盈亏曲线如下:

① 策略回测参数设置:

- 回测资金,10万。

- 交易周期,35分钟。

- 回测区间,上市年份至今。

- 仓位控制,1手。

- 滑点,1跳。

- 手续费,1%%。

② 策略交易盈亏曲线:

小结。

其实,单从曲线上来看,策略的回撤是非常小的。曲线的斜率也不低!

策略的盈亏比是1.76,胜率是56%,平均利润是113.56,最大回撤是-7331,交易次数是407,最大亏损-1488,最大盈利4010。

最后

文章策略的核心在于,如何运用偏度系数对市场多空趋势进行识别。并且,这样的方法与均线相比较,滞后性非常弱,能够抓住多空趋势的起始区域。

同时,波动率ATR和跟踪止盈在策略中也是比较重要的模块。ATR可以减少假突破,而跟踪止盈能够自适应市场变化,并快速保护利润。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/491298

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!