终极平滑器(Ultimate Smoother)是由交易系统和算法交易策略开发者John Ehlers设计的一种数学工具,用于金融数据的平滑处理,它使用高通滤波器从价格曲线中减去高频成分,实现了其强大的平滑能力。终极平滑器旨在减少价格数据中的高频噪声,同时保持对市场趋势的敏感性,从而提供一个更加清晰和平滑的价格曲线表示。

终极平滑器的工作原理基于以下几个关键概念:

-

高通滤波器(Highpass Filter):这是一种信号处理技术,用于去除信号中的低频成分,只允许高频成分通过。在金融分析中,这意味着可以减少价格数据中的长期趋势和周期性波动,从而突出短期的价格变动。 -

减法操作:终极平滑器通过从原始价格数据中减去其高通滤波后的版本来工作。这样,低频成分(如长期趋势)被去除,而高频成分(如短期波动)被保留。 -

指数移动平均(EMA):虽然终极平滑器本身不直接使用EMA,但EMA是一种常见的平滑技术,通过给予最近的数据更多的权重来计算平均值。终极平滑器的设计哲学与EMA相似,但采用了不同的数学方法来实现平滑效果。 -

数学公式:终极平滑器使用特定的数学公式来计算平滑后的价格。这涉及到一些三角函数和指数函数的计算,以确定如何从原始数据中减去高频成分。 -

无滞后(Lag-Free):终极平滑器的一个关键特点是无滞后,这意味着它在计算平滑价格时不需要未来的数据。这对于实时交易系统来说非常重要,因为它们需要即时的反应。 -

自适应性:终极平滑器可以根据不同的市场条件调整其平滑参数,以实现最佳的平滑效果。

代码实现

import numpy as np

import pandas as pd

import pandas_ta as ta

import akshare as ak

import matplotlib.pyplot as plt

def ultimate_smoother(price, period):

# 初始化变量

a1 = np.exp(-1.414 * np.pi / period)

b1 = 2 * a1 * np.cos(1.414 * 180 / period)

c2 = b1

c3 = -a1 * a1

c1 = (1 + c2 - c3) / 4

# 准备输出结果的序列

us = np.zeros(len(price))

# 计算 Ultimate Smoother

for i in range(len(price)):

if i < 4:

us[i] = price[i]

else:

us[i] = (1 - c1) * price[i] + (2 * c1 - c2) * price[i - 1] \

- (c1 + c3) * price[i - 2] + c2 * us[i - 1] + c3 * us[i - 2]

return us

# 获取数据

df = ak.stock_zh_index_daily(symbol="sh000001").iloc[-270:]

df = df.set_index("date")

period = 20

df["UltimateSmoother"] = ultimate_smoother(df["close"].values, period)

df["EMA"] = df.ta.ema(length=period).values

df["SMA"] = df.ta.sma(length=period).values

df = df.iloc[-200:]

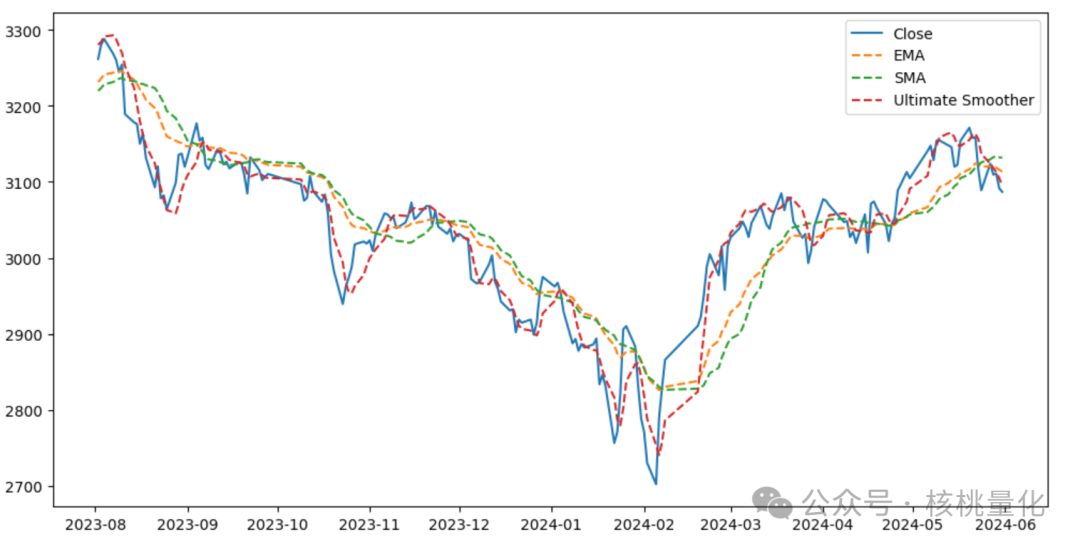

plt.figure(figsize=(12, 6))

plt.plot(df.index, df['close'], label='Close')

plt.plot(df.index, df['EMA'], label='EMA', linestyle='--')

plt.plot(df.index, df['SMA'], label='SMA', linestyle='--')

plt.plot(df.index, df['UltimateSmoother'], label='Ultimate Smoother', linestyle='--')

plt.legend()

plt.show()

在实际应用中,终极平滑器可以用于生成更加平滑的价格曲线,这对于识别市场趋势、设置交易信号和开发交易策略非常有用。通过减少噪声,交易者可以更清晰地看到市场的真实动向,从而做出更明智的交易决策。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/111068

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!