一 本文概要

在金融市场中,由于全球宏观经济和行业特定因素等共同因素的影响,股票之间会表现出不同程度的相关性。这种相关性在风险规避型的投资组合分配中至关重要。然而,由于真实的风险矩阵是不可观察的,基于协方差的相关矩阵被广泛用于构建多样化的股票投资组合。然而,很少有研究关注在非平稳金融市场下的动态相关矩阵估计。此外,随着市场中股票数量的增加,现有的相关矩阵估计方法在效率和效果方面面临更严峻的挑战。

本文提出了一种新颖的基于哈希的动态相关性预测模型(HDCF),用于估计股票的动态相关性。在相关矩阵的结构假设下,HDCF基于正则化流学习哈希表示,而不是实值表示,这在高维设置中表现得非常高效。实验结果表明,我们提出的模型在投资组合决策的有效性和效率方面优于基准方法。

二 背景知识

2.1 风险规避型投资组合选择

自从Markowitz的经典工作以来,均值-方差范式一直是现代投资组合理论的核心,它是风险规避型投资组合选择问题的理论基石。在风险规避型投资组合中,股票之间的相关性是一个重要的考虑因素,较低的股票相关性意味着投资组合的多样化程度更高,从而能够有效分散风险。由于股票相关性随时间变化,一个时刻的风险规避型投资组合在下一个时刻可能不再是多样化的,并可能导致意外的损失。因此,我们需要对动态相关矩阵进行建模,以在投资组合中实现一致的低风险水平。

2.2 动态相关矩阵预测方法

多变量GARCH(MGARCH)是一类可以估计时变股票相关性的模型。动态条件相关(DCC)模型及其变种通过参数化条件相关来处理股票相关性的动态结构。然而,这些统计方法(1)持有不现实的统计假设,使其不适合真实数据,(2)在参数估计中使用线性回归,这在大规模设置中难以建模相关性。与现有工作相比,我们的框架基于深度哈希学习二进制相关表示,这使得我们的模型即使在股票数量大幅增加时也非常高效。此外,使用正则化器对动态相关矩阵进行结构约束具有灵活性。

2.3 深度哈希技术

由于在存储和计算方面的极高效率,深度哈希在图像检索、视频检索和跨模态检索中取得了突破性成果。深度哈希方法具有学习复杂哈希函数和利用深度学习的强大表示能力获得高质量哈希表示的良好能力。基于上述分析,我们设计了一种基于哈希的动态相关矩阵预测模型(HDCF)。HDCF学习相关矩阵的二进制表示,从而在动态相关矩阵预测和投资组合风险降低任务中表现得非常高效。

三 本文方法

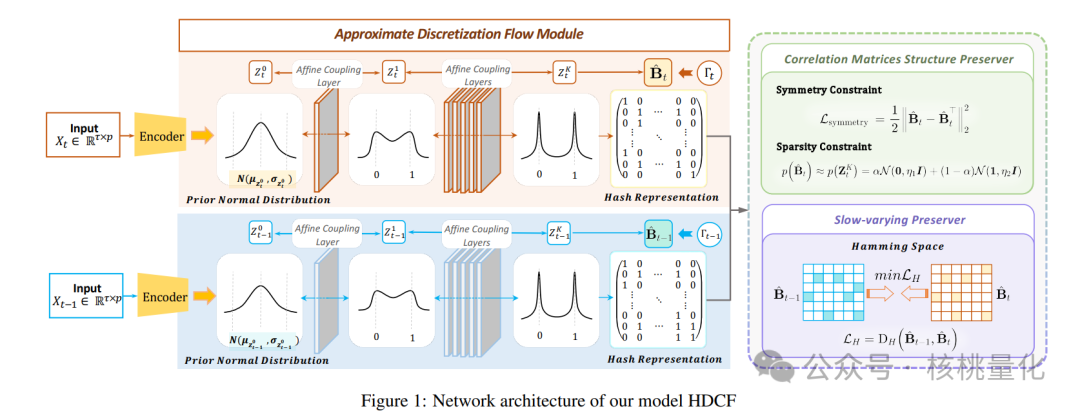

本文提出了一种新颖的深度哈希模型HDCF,专注于风险规避型投资组合分配中的高效动态相关矩阵估计。为了应对哈希表示优化和相关矩阵特性保持的挑战,HDCF设计了三个特殊模块:近似离散化流模块(ADFM)、慢变保持器(SVP)和相关矩阵结构保持器(CMSP)。具体来说,ADFM应用正则化流学习动态相关矩阵的二进制表示,SVP和CMSP通过正则化器和成对度量学习构建三个约束,以保持相关矩阵的特性。

近似离散化流模块(ADFM)

ADFM通过一系列基于正则化流的可逆变换,在服从先验正态分布的实值表示上生成近似二进制表示。然后,通过二值化操作生成哈希表示,最终基于近似二进制表示直接优化哈希表示。这一模块解决了优化离散哈希表示的难题,使得模型在处理高维数据时表现得非常高效。

慢变保持器(SVP)

SVP在Hamming空间中构建两连续时期哈希表示的成对度量学习,确保相关矩阵的演变模式是缓慢变化的。具体来说,通过在两个连续时间段内度量哈希表示的差异,SVP确保相关矩阵的变化不会过于剧烈,从而反映市场的平稳变化。这种慢变保持机制能够有效地减少由于市场噪声引起的短期波动对相关矩阵估计的影响。

相关矩阵结构保持器(CMSP)

CMSP通过正则化技术确保相关矩阵的结构特性得以保持。具体来说,相关矩阵必须是对称的,并且其对角线元素为1。为了实现这一目标,CMSP采用了一种基于成对约束的正则化方法,通过优化过程中的相关性约束,确保生成的哈希表示能够反映原始相关矩阵的结构。此外,CMSP还通过引入稀疏性约束,进一步提高了相关矩阵估计的鲁棒性和解释性。

方法整体流程

-

数据预处理:收集并预处理股票价格数据,计算收益率序列。 -

特征提取:使用深度学习模型提取股票的高维特征表示。 -

近似离散化流:通过正则化流生成近似二进制表示,并进一步生成哈希表示。 -

慢变保持:通过成对度量学习,确保哈希表示在连续时间段内的变化是平缓的。 -

结构保持:通过正则化约束,确保生成的相关矩阵保持对称性和稀疏性。

四 实验分析

4.1 实验设置

数据集

我们选择了若干重要的金融数据集,包括美国市场的S&P 500成分股数据和中国市场的沪深300成分股数据。为了验证模型的通用性和鲁棒性,我们选取了过去10年的每日收盘价数据,并计算了每日收益率。 基准方法

基准方法

我们将提出的HDCF模型与多种基准方法进行对比,包括经典的均值-方差模型、DCC-GARCH模型以及基于深度学习的相关矩阵估计方法。在比较中,我们主要关注投资组合的风险(如波动率)和收益(如夏普比率)。

评价指标

为了全面评估模型的性能,我们采用了以下几个评价指标:

-

波动率:投资组合收益率的标准差,反映了投资组合的风险水平。 -

夏普比率:投资组合的超额收益与波动率的比值,反映了单位风险下的收益水平。 -

最大回撤:投资组合在特定时期内从最高点到最低点的最大跌幅,反映了投资组合的抗风险能力。

4.2 实验结果与分析

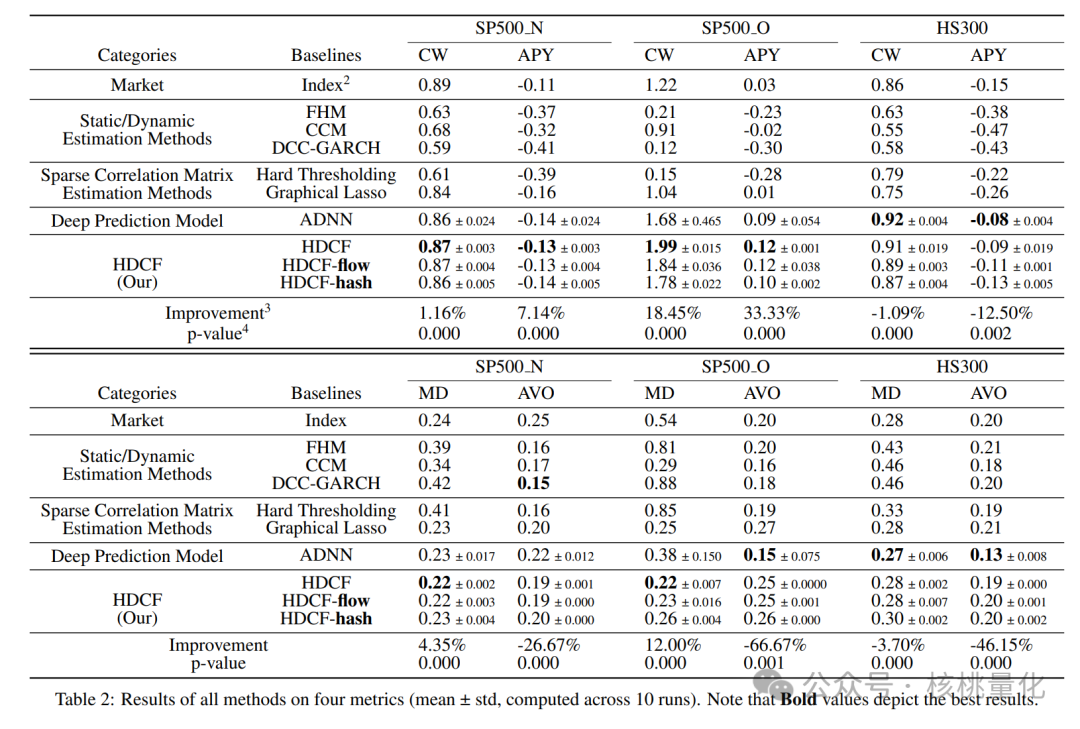

分析上表的实验结果可以得到如下结论:

分析上表的实验结果可以得到如下结论:

-

HDCF模型在所有数据集中均显著降低了投资组合的波动率,说明通过哈希表示进行动态相关矩阵估计能够有效减少投资组合的风险。 -

在夏普比率方面,HDCF模型同样表现出色。通过动态相关矩阵的准确估计,HDCF模型能够在控制风险的同时实现更高的收益,显著提高了投资组合的夏普比率。 -

实验结果显示,HDCF模型在不同数据集上的最大回撤均低于基准方法。通过有效地估计动态相关矩阵,HDCF模型能够更好地捕捉市场波动,减少投资组合在市场急剧下跌时的损失。

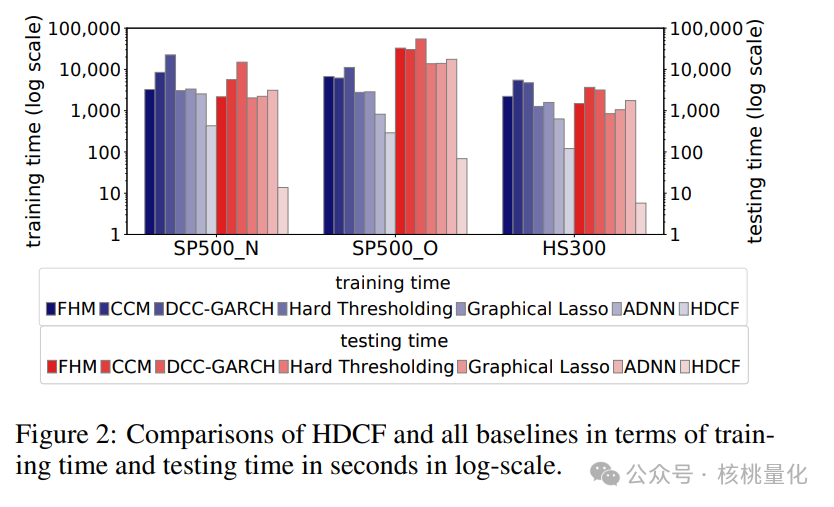

HDCF模型在处理高维数据时表现出极高的效率。实验结果表明,HDCF模型在计算相关矩阵和构建投资组合时所需的时间显著少于传统方法。这主要得益于哈希表示的高效性和正则化流的应用。此外,HDCF模型的计算复杂度随股票数量的增加而线性增长,而传统方法则通常呈现二次增长,使其在大规模数据集上难以应用。

HDCF模型在处理高维数据时表现出极高的效率。实验结果表明,HDCF模型在计算相关矩阵和构建投资组合时所需的时间显著少于传统方法。这主要得益于哈希表示的高效性和正则化流的应用。此外,HDCF模型的计算复杂度随股票数量的增加而线性增长,而传统方法则通常呈现二次增长,使其在大规模数据集上难以应用。

五 总结展望

本文提出了一种新颖的基于哈希的动态相关性预测模型(HDCF),用于估计股票的动态相关性。通过引入近似离散化流模块(ADFM)、慢变保持器(SVP)和相关矩阵结构保持器(CMSP),HDCF能够在高维数据环境下高效且准确地估计相关矩阵。实验结果表明,HDCF模型在风险规避型投资组合分配中表现优异,显著优于传统方法和其他深度学习方法。

尽管HDCF模型在多个方面表现出色,但仍有一些值得进一步研究的方向。未来可以考虑将HDCF模型应用于更多不同类型的金融市场,以验证其通用性和鲁棒性。我们有望进一步提升动态相关矩阵预测模型的性能和应用范围,为金融市场中的风险管理和投资决策提供更强有力的支持。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/111069

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!