一 本文概要

股票市场作为金融系统的重要组成部分,其股价波动预测一直是金融领域的热点问题。股价的波动受到经济指标、财务报告、全球新闻、投资者情绪等多种因素的动态和复杂关系的影响。传统的序列方法和基于图的模型在股价预测方面存在局限性,尤其是在捕捉股价运动的多面性和时序影响方面。

为了解决这些挑战,本文提出了一种新型的多关系动态图神经网络(MDGNN)框架。MDGNN利用离散动态图全面捕捉股票间多面关系及其随时间的演变。通过图表示生成的表示,提供了股票及其相关实体间相互关系的完整视角。此外,本文还利用Transformer结构的力量,对多重关系的时序演变进行编码,为股票投资预测提供了一种动态而有效的方法。MDGNN框架在公共数据集上的表现优于现有的最先进(SOTA)股票投资方法,证明了其在股票投资预测任务中的优越性。本文不仅在理论上提出了一种新的股票市场预测方法,而且在实践中通过广泛的实验验证了该方法的有效性。

二 背景知识

2.1 股票趋势预测

在量化交易中,预测股票趋势的能力至关重要。多因素模型是完成此任务的常用方法,它从计量经济学的角度考虑了交易量、价格以及公司的基本面数据等因素。随着基于学习的方法的发展,人们开始使用线性回归等技术,并采用正则化技术来克服过拟合问题。然而,线性模型在捕捉股价趋势的复杂模式方面存在局限性,因此人们尝试引入更复杂的学习技术,如基于XGBoost的方法和LSTM神经网络。

2.2 动态图神经网络

尽管上述预测股票趋势的方法主要集中在个股上,但它们忽略了各股票之间相互依赖和由此产生的交互作用。图神经网络(GNN)因其在表示复杂关系方面的强能力而近年来取得了巨大成功。传统的GNN方法大多基于静态图,但现实世界中的许多关系(如金融交易、社交关系)是不断演变的,这就需要动态图来捕捉不断前进的关系。

2.3 多关系图的构建

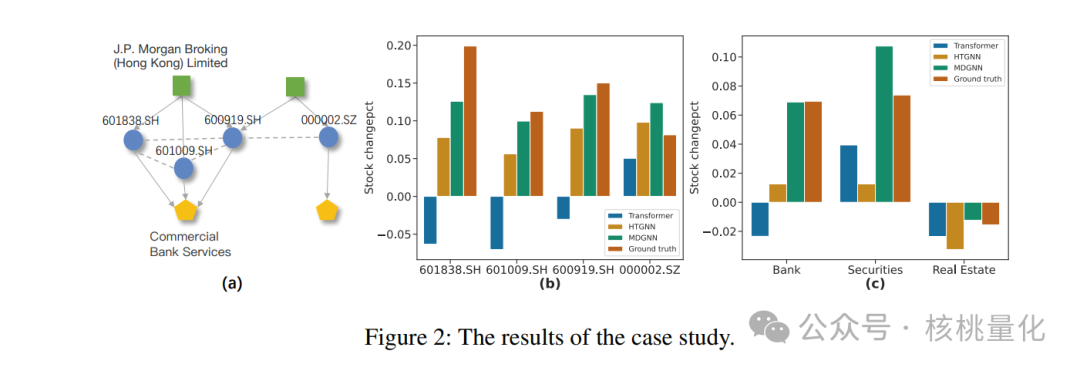

为了捕捉股票市场的性能,需要考虑来自行业、投资银行和股票对之间的关系。例如,行业图考虑了公司及其股票与所在行业的紧密联系;投资银行图则反映了投资银行通过提供流动性、研究报告等服务对股票价格的影响;股票图则捕捉了由于市场相互连接性和各种可能影响股票价格的因素,股票之间的相互影响。

三 本文方法

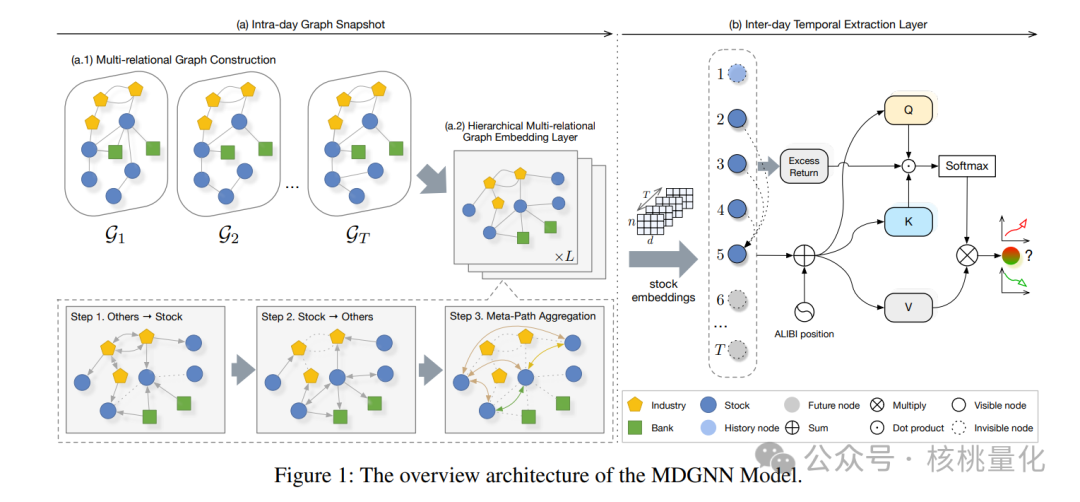

本文提出了一种创新的多关系动态图神经网络(MDGNN)框架,用于模拟股票投资预测。MDGNN框架结果如下:

MDGNN模型的架构包括多关系图构建层、层次化多关系图嵌入层、日间时序提取层和预测层。以下是各层的详细介绍:

多关系图构建层

本文通过整合来自行业、投资银行和股票对之间的关系,构建了一个多关系图。具体来说,包括:

-

行业图:表示公司及其股票与所在行业的联系,如供需、竞争和监管关系。 -

投资银行图:反映了投资银行通过市场交易、研究报道等服务对股票价格的影响。 -

股票图:捕捉了由于市场相互连接性和各种因素,股票之间的相互影响。

层次化多关系图嵌入层

定义了一些从股票节点开始的元路径,如“股票-股票 (SS)”、“股票-银行-股票 (SBS)”和“股票-行业-行业-股票 (SIIS)”。利用注意力机制在聚合邻居节点信息时,使模型能够关注边和它们连接的节点的不同属性。

日间时序提取层

使用Transformer结构来提取图快照的时序演变,通过考虑目标节点在时间窗口内的表示来捕获动态特性。

预测层

基于股票的表示来估计给定股票在交易日t产生正收益的概率。

四 实验分析

4.1 实验设置

数据集

实验使用了中国股市的CSI100和CSI300指数构建数据集,并提取了包括市场表现、公司估值和公司分类特征在内的42维特征。实验的时间范围设定为2020年1月1日至2023年2月28日,训练周期为半年,共训练了七个模型。

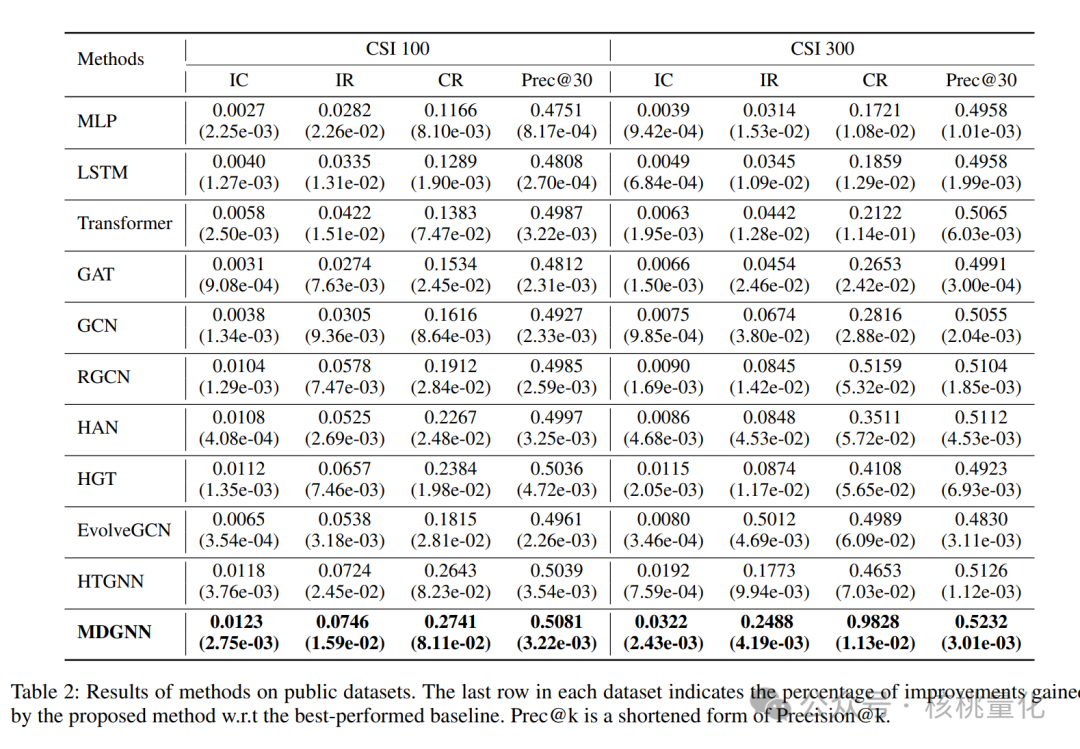

基线比较

为了展示MDGNN模型的性能,将其与多种SOTA方法进行了比较,包括传统的时间序列建模方法(MLP、LSTM、Transformer)、同构图方法(GCN、GAT)、异构图方法(RGCN、HAN、HGT)和动态图方法(EvolveGCN、HTGNN)。

评估指标

使用了信息系数(IC)、信息比率(IR)、累积回报(CR)和Precision@K等评估指标。

4.2 实验结果

MDGNN在所有评估指标上均优于其他方法。特别是在CSI300数据集上,MDGNN的性能提升更为明显。

五 总结展望

五 总结展望

本文通过实证分析正式定义了股票的多面性和时序模式,并提出了一种新颖的层次化多关系动态图框架,用于模拟股票投资预测。通过构建每个交易日的多关系图,并在指定的回溯窗口大小内生成一组离散的图快照,展示了所提出框架的有效性和鲁棒性。未来,我们计划研究将对比学习方法应用于MDGNN,以进一步提高股票投资预测的性能。此外,我们还将探索MDGNN在其他金融时间序列预测任务中的应用。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/111071

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!