浓缩版《海龟交易法则(珍藏版)》柯蒂斯·费思

1/ 海龟思维

期望值为正的交易在长期内必能成功。

4个要点:

▪ 掌握优势:找到一个期望值为正的交易策略,因为长期来看它能创造正的回报。

▪ 管理风险:控制风险,守住阵地,否则即使你有一个期望值为正的系统,你也等不到它创造成果的那一天。

▪ 坚定不移:唯有坚定不移地执行你的策略,你才能真正获得系统的正期望值。

▪ 简单明了:长久来看,简单的系统比复杂的系统更有生命力。抓住每一个趋势。你的大部分利润可能就来自两三次成功的交易,所以不要错过任何趋势,否则你全年的努力可能都会化为泡影。

2/ 交易中的几种常见问题

▪ 损失厌恶(loss aversion):对避免损失有一种强烈的偏好。

▪ 沉没成本效应(sunk costs effect):更重视已经花掉的钱,而不是未来可能要花的钱。

▪ 处置效应(disposition effect):早早兑现利润,却让损失持续下去

▪ 锚定效应(anchoring):一个近期的新高或新低变成了一个新的锚,之后的每一个价位都要根据这个锚来衡量和比较。

▪ 模仿效应:在风险回报比率上拥有傲人记录的那些策略往往都是最容易被整个行业群起模仿的策略。它们刚刚崭露头角,立即就被数十亿美元竞相追随,结果反而自毁长城,因为它们的规模已经超出了市场的承受能力。到头来,它们早早就成了系统死亡的牺牲品。使用某一种特定策略的人越多,价格差就消失得越快,因为这些交易者本质上都在争夺同样的机会。

三种偏差

有三种偏差是你必须不惜一切代价去克服的,那就是近期偏好、结果偏好以及预测未来的冲动。

▪ 近期偏好是指人们更重视近期数据和经验的倾向。当交易者们评判现价时,由于1.13美元的低价是近期出现的,它对交易者的影响要大于其他前期低价。当价格在接下来的几天内一路上升到1.23美元时,你开始后悔自己没有在1.15美元之下买入,因为你已经开始锚定近期的1.13美元的低价——这个价位已经成了“低”价的参考标准。因此,当价格在几天后跌破1.15美元时,你很有可能出手买入,尽管这个价格在短短几天前也曾出现过。近期的高点已经开始影响你的思维,你会想:“如果价格再次突破xx美元,我一定会卖”。

要克服第三种偏差,你必须从概率的角度来考虑未来,而不是摆出一副预测的架势。

3/ 支撑和阻力

所谓支撑和阻力,就是指价格有一种不突破前期水平的倾向。支撑和阻力来源于市场行为,而这些市场行为则来源于三种认知偏差:锚定效应、近期偏好以及处置效应。

▪ 突破支撑:交易者已经看不到有希望提供一点支撑的近期价位,也就是说,如果价格下跌,那就很可能是一次大跌。

▪ 突破阻力:如果市场突破了一个已经很久没有出现过的新价位,那么一般来说已经不存在明显的后续支撑点或阻力点。

▪ 在交易市场上,当价格处于支撑位和阻力位之间时,多空双方都不会真的投入战斗,因此很难判断谁胜谁败。随着价格逼近支撑位或阻力位,双方越来越投入,总有一方会失败。

4/ 完整的交易系统

大多数成功的交易者都使用机械性的交易系统。这并非偶然。一个好的机械性交易系统可以自动完成整个交易过程,代替交易者作出每一个必要的决策。有了它,交易者更容易保持策略的统一性,因为系统的一整套法则已经明确而又严格地限定了每一个操作细节。交易技巧与交易者的主观判断毫无关系。

市场:海龟们的选择

海龟们只选流动性最高的市场。事实上,流动性是理查德·丹尼斯为海龟们选择市场的首要标准。

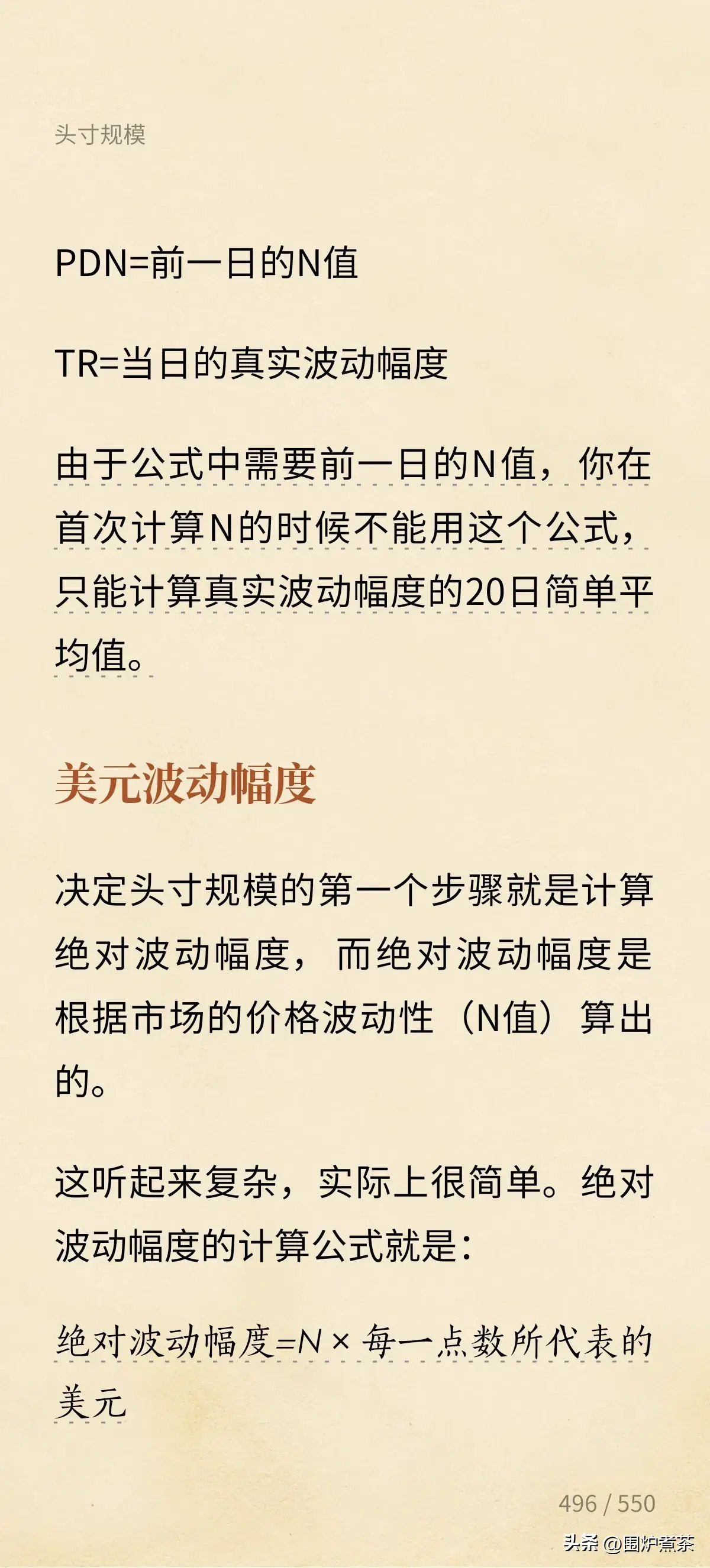

头寸规模

如果一个市场的合约价值波动性较强,那么这个市场中的合约持有量就少一些;相反,如果一个市场的波动性较弱,这个市场中的头寸就可以大一些。总之,市场的波动性与头寸的规模是相互抵消的。

波动性:N的含义

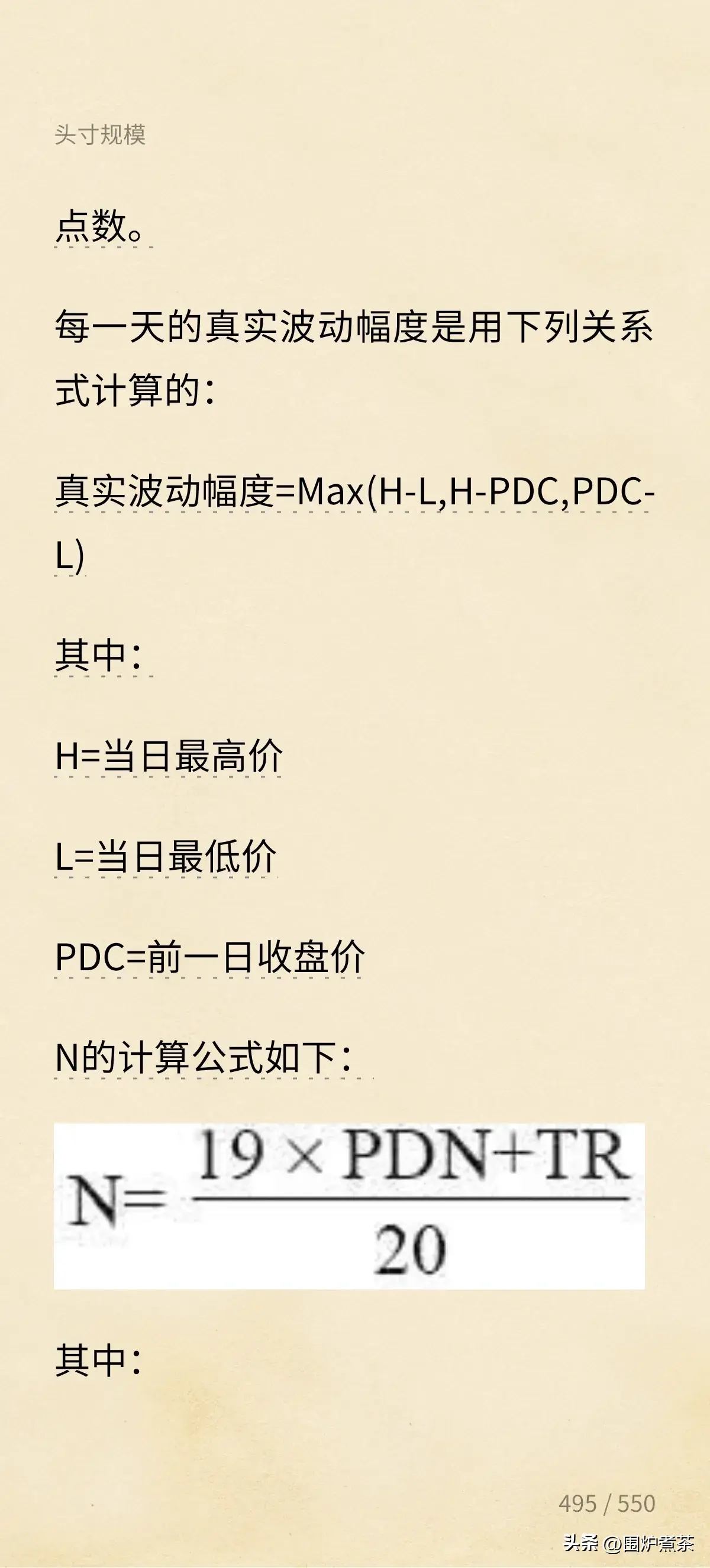

N就是真实波动幅度的20日指数移动平均值,现在更常见的名称是真实波动幅度均值(或ATR)。从理论上说,N代表着一个市场在一天内的平均波动幅度,包括开盘跳空的情况在内。N的单位是点数,也就是这个市场的价格点数。

每一天的真实波动幅度是用下列关系式计算的: 真实波动幅度=Max(H-L,H-PDC,PDC-L) 其中: H=当日最高价 L=当日最低价 PDC=前一日收盘价 N的计算公式如下: 其中: PDN=前一日的N值

头寸单位的大小要根据市场的波动性进行调整,目的是让一个N相当于账户净值的1%。

入市策略 什么时候买卖?

长期来看,不能及时甩掉损失的交易者不可能成功。要想控制损失,最重要的一件事就是在入市之前就确定退出的标准。

海龟们使用两个有所差异但也彼此相关的入市系统,我们称为系统1和系统2。

系统1:以20日突破为基础的短期系统 (或者说4个交易周)

系统2:以55日突破为基础的长期系统(11个交易周), 优化版的是:以60日突破为基础的长期系统(12个交易周)。作者更喜欢:我把我的账户中的钱100%都用到了时间跨度较长的10周突破系统上。这意味着我的交易次数更少,对市场的监控也更少。

突破是指价格超越了过去一定时期内的最高点或最低点。所以,20日突破就是指价格超越了过去20天内的最高或最低点。

在每个交易日结束后,我们都要为这两个系统重新计算高低突破点。

系统1入市法则 只要价格超越20日最高或最低点一个最小单位,海龟们就马上行动。如果价格超越了20日高点,海龟们就买入1个头寸单位,开始做多。如果价格跌破了20日低点,海龟们就卖出1个头寸单位,开始做空。

系统2入市法则 只要价格超越55日最高或最低点一个最小单位,我们就入市。如果价格超越了55日高点,海龟们就买入1个头寸单位,开始做多。如果价格跌破了55日低点,海龟们就卖出1个头寸单位,开始做空。 对系统2来说,所有突破都被视为有效信号,无论上一次突破是亏损性还是赢利性的。

逐步建仓

海龟们首先在突破点建立1个单位的头寸,然后按1/2N的价格间隔一步一步扩大头寸。这个1/2N的间隔以上一份定单的实际成交价格为基础。

止损 什么时候放弃一个亏损的头寸?

要控制损失,最重要的一件事就是在入市之前就确定退出的标准。一旦价格到达了你的止损标准,你必须退出——坚定不移,无一例外。犹豫和动摇终将酿成灾难。

退出 什么时候退出一个赢利的头寸?

赢利头寸的退出时机对系统的赢利能力至关重要。

海龟退出策略

系统1采用10日突破退出法则:对多头头寸来说,在价格跌破过去10日最低点时退出;对空头头寸来说,在价格超过10日最高点时退出。总之,如果价格发生了不利于头寸的10日突破,所有头寸单位都要退出。

系统2则采用20日突破退出法则:对多头来说是20日向下突破,对空头来说是20日向上突破。只要价格发生了不利于头寸的20日突破,所有头寸单位都会退出。

对大多数交易者来说,海龟系统的退出策略可能是整个系统中最难忍受的一个环节。你必须等待市场创下10日或20日新低才能退出,这往往意味着目睹20%、40%甚至100%的巨额利润瞬间蒸发

结束语

对海龟们所使用的入市系统来说,如果头寸补充较慢,市场的回调就更容易触及止损退出点,造成意外损失。而快速行动可以让你的头寸安然度过市场回调,避免触发止损。在特定市场状况下,这种微小的变化足以对系统的利润率产生重大的影响。

5/ 六个系统

ATR通道突破系统

ATR通道突破系统是一个波幅通道系统,它把真实波动幅度均值(即ATR)用作波动性指标。350日移动平均收盘价加上7个ATR就是通道的顶部,减去3个ATR就是通道的底部。如果前一日的收盘价穿越了通道顶部,则在今日开盘时做多;如果前一日的收盘价跌破通道底部,则在开盘时做空。当收盘价反向穿越了移动平均线,交易者们就会退出。

布林格突破系统

一个波幅通道系统,它的波动性指标是标准差。

这个系统的布林线是通过350日移动平均收盘价加减2.5倍标准差而得出的。如果前一日的收盘价穿越了通道的顶部,则在开盘时做多;如果前一日的收盘价跌破通道的底部,则在开盘时做空。图10-2是布林格突破系统的波幅通道。

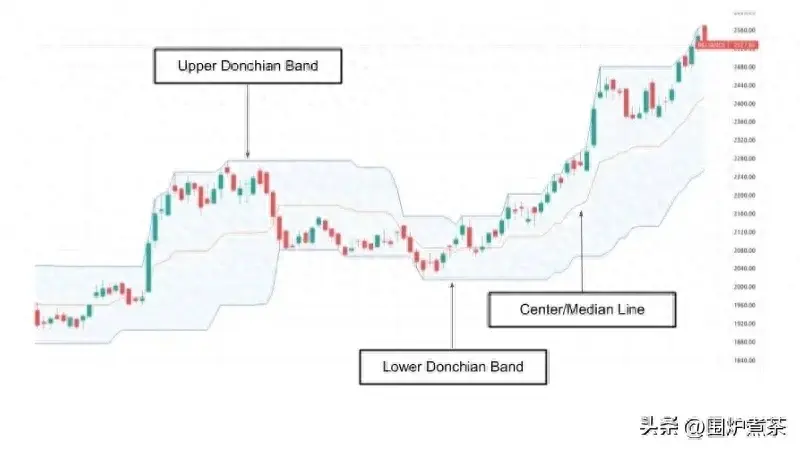

唐奇安趋势系统

一个带有趋势过滤器的突破系统。

它采用20日突破入市策略,10日突破退出策略,还有一个350日/25日指数移动平均趋势过滤器,也可以用350日/50日指数移动平均趋势过滤器。交易者们严格遵守短期移动均线所指示的方向:如果25日均线在350日均线之上,只能做多;如果25日均线在350日均线之下,只能做空。

这个系统还规定了2ATR的止损退出点,这与原版海龟系统相同。图10-3是唐奇安趋势系统的突破位和移动均线。

与价格走势高度吻合的那条平滑的曲线是短期移动均线

因此向上突破位的曲线与价格走势紧密吻合。注意,由于价格呈上升趋势,向下突破位(前期最低点)与价格走势的吻合程度并没有这么高。

有个变种是:

定时退出唐奇安趋势系统

它采用的是定时退出策略,而不是突破法退出策略。它在80天之后退出,没有任何形式的止损点。

双重移动均线系统

这是一个非常简单的系统,只在100日均线穿越350日均线时买入或卖出。与其他系统不同的是,这个系统始终不离市场,无论是做多还是做空。唯一的退出点就是短期均线穿越长期均线的时候:此时,交易者退出上一笔交易,开始一笔相反方向的新交易。

100日均线与价格走势更加吻合,当它在7月底向上穿越350日均线时,交易者会做多。你可能会发现,你这个系统属于一个相当长期的趋势跟踪系统,交易频率比其他大多数系统都要低。

三重移动均线系统

这个系统使用三种移动均线:150日、250日和350日均线。交易者在150日均线穿越250日均线时买入或卖出。最长期的350日均线扮演的是趋势过滤器的角色。只有150日和250日均线位于350日均线的同一侧时才能交易。如果两者都高于350日均线,只能做多;如果两者都低于350日均线,只能做空。

测试结果

当我第一次测试定时退出策略时,我大吃一惊。它们的表现比我想象的好得多,甚至比突破法退出策略还好。如果说一个系统的威力在于它的退出策略,这就是最好的证据。这说明,一个系统的赢利能力并不完全依赖于一个有优势的入市策略。

请注意,唐奇安系统的表现不如其他系统。这说明,突破法在海龟计划实施之后的岁月中已经丧失了一些优势。

表10-1的另一个让人吃惊的地方是双重均线系统的优异表现。注意,这个系统的业绩要优于同类但更复杂的三重均线系统。这个例子证明了更复杂的系统未必更好,而且同样的例子还有很多。

6/ 其他借鉴内容

▪ 关于听课,在整个培训过程中,我不需要做什么详细的记录,我听课听的是最重要的概念——核心理念。我会注意课堂上所讲的内容,思考为什么要讲这些内容。

▪ 记录交易。我们在第一个月里都要写自己的日志,在里面注明每一笔交易的原因。我的记录大多都是这类风格:“在400美元时买入,因为根据系统2来看,这是一个60日突破。”

▪ 接受失败,从中学习。我却认为,小孩子与成年人在语言学习能力上的巨大差异并不是年龄决定的,而是心理因素决定的——孩子们从来不怕丢丑,也不怕犯语法和发音错误,而成年人却对此心怀忌惮。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/307413

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!