相较2018年二季度,A股总体的股权质押规模现在已经下降了22.18%,不过事实上大多数行业的质押比例都要高于A股的平均水平;

·对比显示,高质押比例的企业往往市值较小,财务杠杆比率较高,并且呈现更多的成长性企业特征;

·2017年以来,A股的股权质押规模较大的企业的确有更糟糕的表现,这一点在今年二、三季度的表现尤其明显,并且在控制了股票规模和价值因素后,依然成立;

·分行业回测的结果表明,不同行业受到质押因素的影响并不一致,食品饮料、采掘和家用电器行业受到股权质押因素的冲击更大。

一、引言

作为一个业绩表现并不出色的年份,2018年的A股市场却并不缺少话题性,比如独角兽、MSCI、商誉、疫苗案、贸易战等等。而其中一个引起各方关心的重要问题,叫做股权质押。

在总体业绩不景气、外部冲击加大的情况下,股权质押这种常见的上市公司财务手段,被认为是今年市场行情,尤其是今年二季度之后连环下跌的幕后重要推手。原因在于连续下跌给高质押企业带来了更大的爆仓压力,这样的压力最终转化为进一步的抛售和下跌,从而变成了一个几近无解的死循环,并加重了市场的悲观情绪。

所谓股权质押,是股权质押融资的一个简称,是指股权所有人使用自己手中的股权作为质押担保,从其它金融机构(比如银行等)借入资本的行为。当质押期间如果没有发生违约行为,出质的一方可以解除质押收回股权。从这个角度来说,质押对于股权所有方来说,是一个有效的融资手段,在维持自己股东地位的同时(这一点对于大股东来说尤其重要),还能获得短期内灵活的流动性。

但是质押融资本身,对市场来说又是一个不太好的信号。首先,股东尤其是大股东的股权质押融资行为,实际上向市场表明其资金的短缺,尤其是当这种质押是被动时,即通过股权质押来缓解运营资金的紧张,市场会对企业的未来盈利进行负面预期,即便最近一期的报表中可能并没有类似的负面迹象。其次,在财务问题之外,质押问题也给企业的股权结构带来了不确定的风险。因为质押企业存在违约的风险,如果在质押期结束后企业无法赎回股权,就意味着股东对这部分企业控制权的丧失。此外,股东的可流通股份用于质押,本身也意味着这只股票市场可流动份额的下降,对股票流动性造成影响。

两者结合在一起,也是这次质押问题被严重关切的出发点,在于质押可能导致的过度杠杆化。由于对于股权质押有着质押股票市值/质押融资额的红线(一般为140%),当市场处于连续下跌时,上述比率会不断下降,直至跌破平仓线,继而导致股权的强制平仓,这在恶化企业控制权变更风险的同时,又进一步加深了市场对企业的悲观预期,企业也更难通过类似的方式融资来缓解经营压力,最后导致股价的进一步下降。而这也是促使我们对A股股权质押问题进一步地研究的出发点。

二、A股的股权质押现状

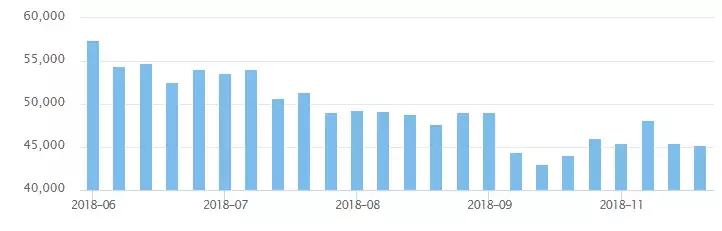

截止2018年12月6日,A股质押市值为45262.19亿元,质押股份占A股总股本的9.97%,相较6月份57427.43亿元的峰值,已经有了显著的下降。

△图1 A股市场股权质押总市值(单位:亿元)

数据来源:Wind

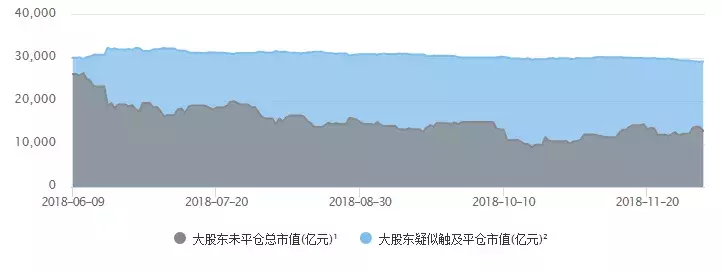

另一方面,以强制平仓线为140%进行计算,我们从下表中可以看到,大股东疑似触及平仓线的A股总市值由6月份的30061.94亿元下降到29210.14亿元,而大股东未平仓总市值(用待解押股票总市值减去疑似触及平仓线的总市值)则有了显著的下降,由6月的26274亿元下降到了13924.81亿元,可以说这半年来各界对股权质押的治理还是有了一定的成效。

△图2 大股东股权质押市值变动情况

数据来源:Wind

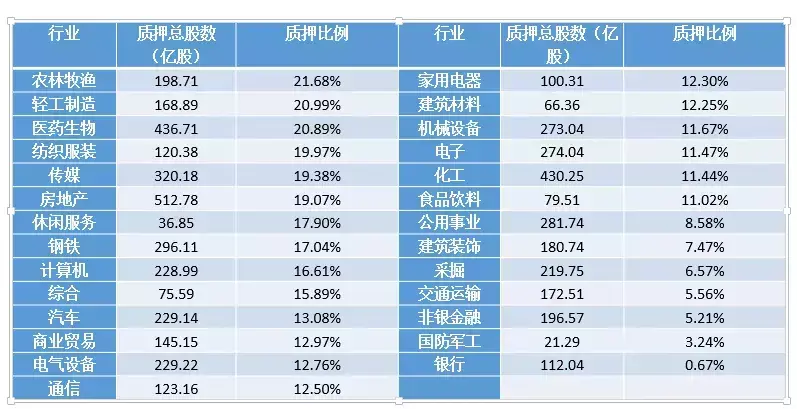

由于行业的质押行为也存在差异,我们在倍发系统中,根据申万一级行业分类,考察了各个行业股权质押的情况。质押股本占总股本的比例(后文简称质押比例)最高的三个行业分别是农林牧渔、轻工制造和医药生物行业,而从绝对量上,未来质押股本赎回压力最大的三个行业分别为房地产、医药生物和化工业。总体来看,医药生物行业是运用股权质押方法更为“娴熟”的行业。另一方面,以A股9.97%的平均质押水平来看,其实大部分行业的质押比例都要高于这一水平(只有7个行业低于这个值),之前的总体平均数据对刻画A股的实际质押水平其实不够精准,原因在于市值巨大的银行业质押水平很低,拉低了平均数。如果我们只关注中位数,质押比例则为11.26%。

表1 A股不同行业股份质押情况

数据来源:倍发科技

三、高质押股票的风险特

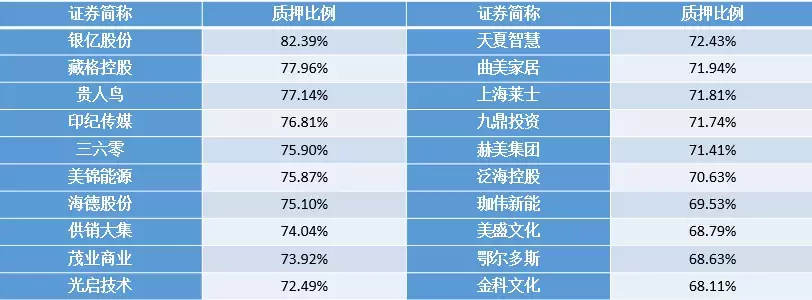

我们继续使用质押比例来刻画上市企业质押水平的高低,从最新收盘日的情况来看,部分企业的质押比例甚至超过70%,下表为A股市场质押比例最高的20只股票的列表。

表2 A股质押股份占总股本比例最高的20家企业

(截止2018年12月6日)

数据来源:倍发科技

我们在倍发系统中,使用质押比例因子对2017年以来的全部A股进行了回测,并对比了高质押比例和低质押比例股票组合的基本情况(比例最高的20%的股票与最低的20%的股票组合相比)。对比结果显示,平均来说,高质押比例的股票组合的平均市值更小,市净率历史均值上高质押股票更低一些,并且毫无意外地,高质押股票组合的杠杆水平也更高。高质押股票组合的ROE水平更低,并且最近有持续下降的趋势,而从最近三年利润增长率的情况来看,高质押股票的利润增长率更高。此外,最近一段时间高质押股票的市净率有提高的趋势,但原因可能在于近一段时间高质押比例的股票下跌更厉害。

从2017年以来高质押股票的特征来看,这类股票更多的是一些相对小盘的成长型股票,并且对于债务融资有相当的依赖,但总体盈利的能力并不突出。

△图3 高、低质押比例股票市值对比

△图4 高、低质押比例股票债务股本比对比

△图5 高、低质押比例股票ROE对比

△图6 高、低质押比例股票三年利润增长率对比

△图7 高、低质押比例股票市净率对比

数据来源:倍发科技

四、质押比例对股票收益的影响

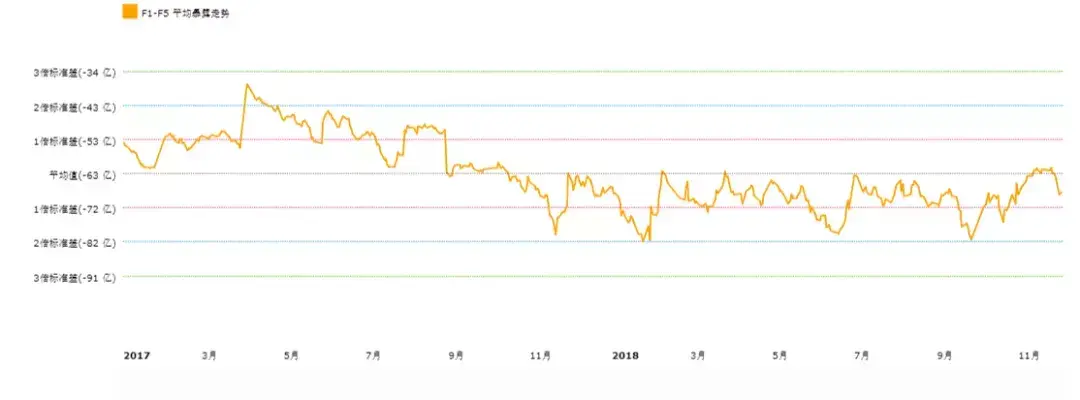

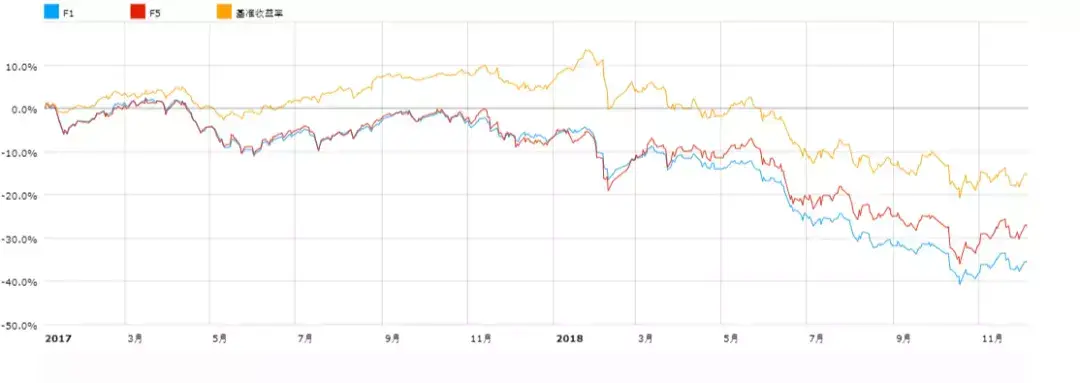

我们在文初提到过,企业质押量的提高,对于市场来说是一个相对负面的信息,因为它可能反映了企业运营资金的窘迫,甚至可以成为判断潜在的股东利益输送的指标。而今年的行情和强制平仓规定的存在,使得高质押股票成为了一个鲜明的雷区。与之前一样,我们用质押比例因子对2017年全部A股进行了回测,回测按照比例值大小将所有A股平均划分为5组,每个月按照比例值大小重新排序进行换仓处理,每个组合中所有股票的权重一致。

△图8 质押比例因子回测情况

数据来源:倍发科技

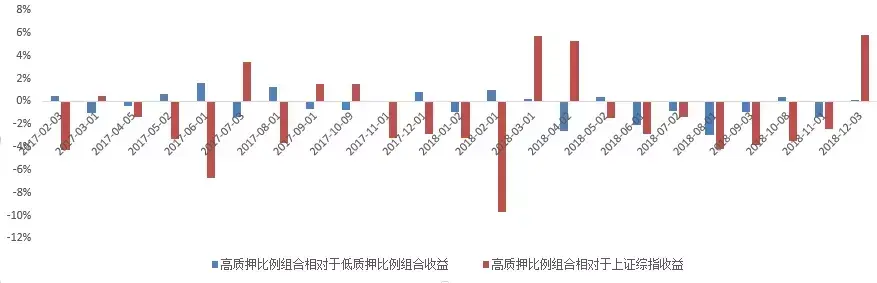

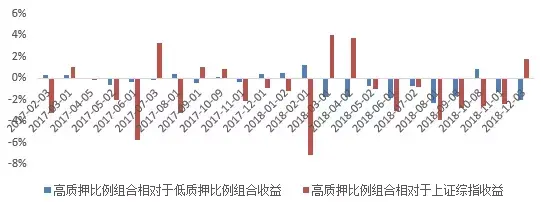

回测结果显示,高质押比例组合的收益(月平均收益-2.04%)显著要低于低质押比例组合(月平均收益-1.67%),这表明无论市场还是监管层对这个问题的重视是合理的。而从各个月份高、低质押比例组合股票收益差异与高质押比例组合相对上证综指超额收益的情况来看,在大部分月份,高质押组合的表现都是更糟糕的,尤其是在今年二季度之后,高质押组合的表现更是明显出现逐渐恶化的趋势,直到11月才有部分扭转。

△图9 高质押比例股票组合相对收益情况

数据来源:倍发科技

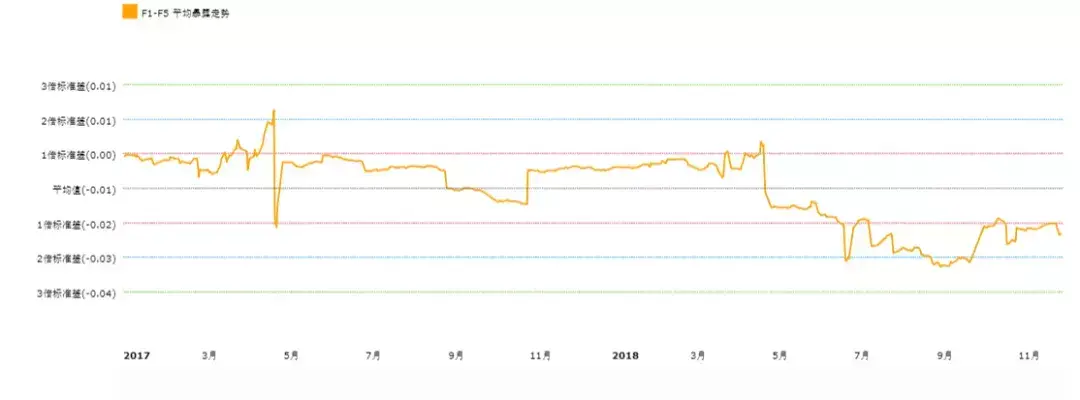

当然如之前所说的,我们发现高质押比例的股票有一些共同的特征,比如市值较小等等,在去年的的白马行情里,这类小市值股票可能也会受到行情的拖累。因此我们需要对这些公共因素进行控制。于是在倍发系统中,我们使用标准化的市值和净市率对企业的质押比例进行回归,使用回归后的残差作为剔除市值和价值因素影响的质押比例因子,后文我们称之为质押残差因子。

类似地,使用质押残差因子在相同条件下,对全部A股进行回测。结果显示,残差因子的高、低质押组合多空对冲年化收益为-4.96%,而原始质押因子的多空对冲年化收益为-3.38%,这表明当我们控制了市值和价值因素之后,高质押比率的股票的收益会更显著地恶化。

△图10 质押残差因子回测走势

△图11 高质押残差股票组合相对收益情况

数据来源:倍发科技

五、质押对股票收益影响的分行业回测

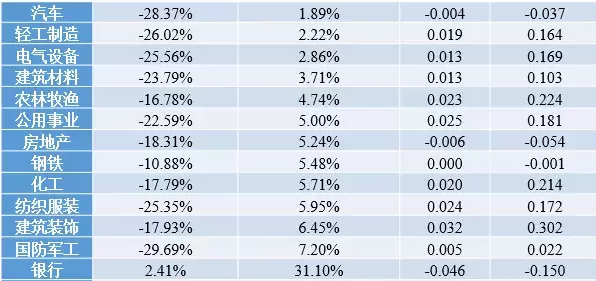

在前文中我们已经知道,不同行业对使用股权质押工具的态度存在一定的差异,这也意味着这次由质押问题带来的爆仓潮在不同行业中的表现应该也是不一致的。因此,我们使用前文中的质押残差因子,对申万一级行业分别进行测试。

表3 质押残差因子分行业回测情况

注:因子IC均值表示因子对未来收益的预测能力,IC均值的绝对值越大意味着预测能力越强;IC均值/IC标准差则表示预测能力的稳定性,越大意味着稳定性越好,下同。

数据来源:倍发科技

分行业回测的结果显示,并非每个行业的高质押比例的企业表现都要劣于低质押比例的企业,基于高、低抵押残差因子的多空对冲年化收益来看,有14个行业的高质押比例企业表现更糟糕。其中受到质押因素影响最大的行业是食品饮料、采掘和家用电器,而质押比例最高的医药生物行业收质押因素冲击的排名为第四,不过明显与前三个行业受到的冲击不在一个等级。而从回测情况来看,银行业根本不受这次冲击的影响,因此我们在分析时,应当将银行业进行剔除。

为此我们又分别进行了两个回测,一个回测是剔除了银行业的对全部A股质押残差因子的回测,另一个是只包括高、低抵押残差因子的多空对冲年化收益为负行业的回测,这能够帮我们更清晰地分析抵押问题对今年A股的冲击情况和范围。

△图12 质押残差因子回测情况(无银行业)

△图13 质押残差因子回测情况(14个受质押冲击较大的行业)

表4 不同行业构成情况下质押残差因子的回测情况

数据来源:倍发科技

事实上,经过三季度以来的努力,无论是设立纾困基金,还是发现纾困专项债,目前来看,A股市场上的股权质押风险已经有所缓解,存量的总体规模正在下降。但总体来说,这依然是一个需要持续解决的问题,以股权质押市值最高的100家企业为例,其质押股票的市值合计高达15132.45亿,而到明年上半年,A股需要解除质押的股票规模则达到1.70万亿,这对于部分企业,尤其是高质押率的企业,来说依然是一个急需解决的财务问题。此外,如果市场回暖的趋势出现波折的话,三季度的流动性困境就可能再度发生,本文中面临高质押风险的相关行业,尤其值得投资者进行关注和甄别。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/305930

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!