凯利公式的简介网上很多,就不赘述了。

很多策略(特别是技术分析策略),一般都有胜率和盈亏比的概念。胜率就是所有交易中赚钱的交易占比,即 p;因为股票不像赌博,输一次不会输掉全部本金,所以公式要改进成盈亏比,就相当于赔率b,即每单位亏损对应的收益。所以,使用凯利公式计算每次交易的仓位公式是:

凯利公式

还沿用上一篇量化投资策略中,应用推进分析判断双均线策略回测是否过度拟合中使用的推进分析框架,对比使用凯利公式和不使用的结果。

|

策略 |

Start Value |

Total Value |

Annual Return |

Max Drawdown |

|

BuyHold |

1000000 |

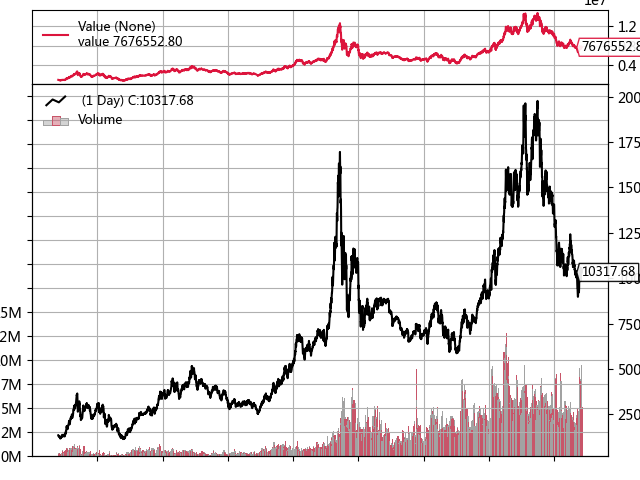

7676552.8 |

14.06% |

68.89% |

|

DMA |

1000000 |

9431464.986 |

15.59% |

54.94% |

|

DMA_Kelly |

1000000 |

2268909.023 |

5.43% |

39.43% |

BuyHold

DMA

DMA_Kelly

可以看到,使用凯利公式管理仓位的最大好处,就是减小了回撤,但是后果是收益率大幅缩水。分析原因可能是:

1、凯利公式一般要求成千上万次的交易,才能看到统计意义上的效果,此处的DMA策略,从2006年10月到2022年11月,一共只有56次交易,交易次数太少,效果不佳。

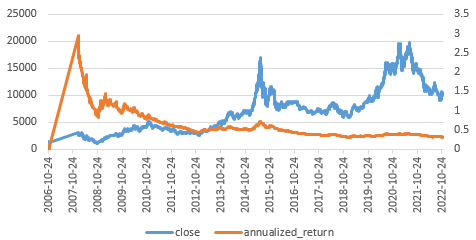

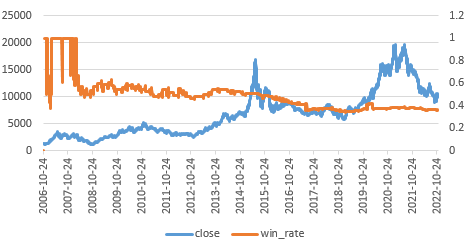

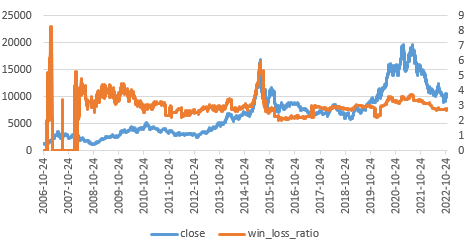

2、仓位系数比较低,也说明要改进策略,从以下图表也能看出来,胜率在后期下降到了30%多,所以仓位也随之下降,收益率自然就低了。

收盘价格与凯利公式计算的仓位比例

收盘价与年化收益率

收盘价与胜率

收盘价与盈亏比

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/268274

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!