一. 本文摘要

因子投资是指通过选择特定因子(如价值、动量、规模等)来构建投资组合的策略。然而,即使是多样化的因子组合也容易出现急剧回撤和长时间的表现不佳等隐藏风险。本文探讨了因子投资中潜在的风险,这些风险可能导致投资者的失望,即使是多元化的因子篮子也容易遭受急剧下跌和长期表现不佳。作者提出了多种技术来提高个别因子和因子组合的风险调整回报。特别地,引入了一种新的两步波动率管理方法,通过调整估计窗口的长度来缩放因子回报,有效改善了风险调整回报以及改善性能和周转特性之间的权衡。此外,结合捕捉波动率和相关性信息的优化技术,进一步提高了风险调整性能,降低了波动率的波动性,并改善了偏度和下降幅度特性。

二. 背景知识

因子投资风险

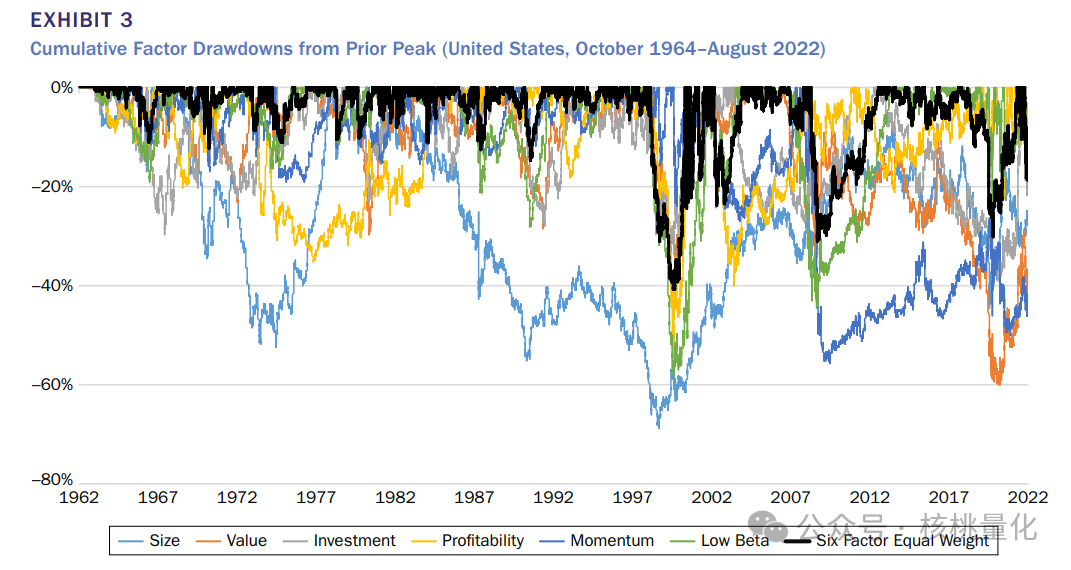

尽管因子投资可以通过选择特定因子来提供超额回报,但它也存在一些潜在的风险。例如,由于数据挖掘偏差,某些因子可能在短期内表现出色,但在未来可能无法持续。此外,由于风险低估和多样化限制,即使是多样化的因子组合也容易遭受急剧回撤和长时间的表现不佳等风险。

波动率和相关性

波动率是衡量资产价格变动的波动性的度量。在经济过程中,波动率通常是时间变化的,且具有高度持续性。相关性指的是不同因子之间的关联程度。在因子投资中,不同因子之间的相关性是一个重要的考虑因素。相关性的持久性和可预测性意味着投资者可以利用相关性信息来进行风险管理和组合优化,以改善投资组合的绩效和风险特征。

三 .本文方法

本文提出的两步波动率管理方法是一种新颖的策略,旨在改善因子投资组合的风险调整回报,同时优化交易成本和投资组合的换手率。这种方法特别关注于如何更有效地利用历史波动率信息来指导投资决策。以下是该方法的详细介绍:

第一步:长短期波动率估计

长期波动率目标估计:

-

长期估计窗口:首先,使用一个较长的时间窗口(例如,半年)来估计波动率,以便捕捉到因子回报的长期波动性特征。 -

EWMA 方法:采用指数加权移动平均(EWMA)模型来赋予更近期数据更高的权重,从而平滑并逐渐减少对较早数据的依赖。 -

基线波动率目标:通过上述长期窗口和EWMA方法得到一个基线波动率目标,这个目标反映了长期内的平均风险水平。

短期波动率估计:

接着,使用较短的时间窗口(如1个月、1.5个月和2个月)来估计波动率,这些短期估计能更快地对市场变化做出反应。

第二步:比较与决策

将短期波动率和长期波动率目标进行比较。如果两者相差不超过10%,则使用长期波动率目标来缩放因子回报,以减少交易成本。如果相差超过10%,则认为市场条件发生了显著变化,使用短期波动率估计的中位数来调整因子回报,以更快地适应市场变化。

使用两步波动率管理方法具有以下优点:

-

风险预测与调整:该方法通过考虑不同时间尺度的波动率,能够更准确地预测和调整风险。长期波动率目标反映了因子回报的长期波动性特征,而短期波动率估计能够更快地对市场变化做出反应。通过综合考虑长期和短期波动率信息,该方法能够在保持对市场变化敏感性的同时减少短期波动带来的噪音。 -

降低交易成本:默认情况下,该方法使用长期波动率目标来缩放因子回报。这样做可以减少不必要的交易,从而降低交易成本。长期目标相对较稳定,相对于短期波动率估计,更能够避免频繁的调整和交易。 -

风险管理:当市场波动性发生显著变化时,该方法能够及时调整投资组合,以更好地管理风险。如果长期波动率目标与短期估计的平均值相差超过设定的阈值,该方法使用短期波动率估计的中位数来调整因子回报,以更快地适应市场变化。这种反应性调整可以帮助投资者在市场风险发生显著变化时快速做出适应性调整。 -

风险-回报权衡:该方法在提高风险调整回报的同时,提供了更好的性能改进和较低的换手率之间的权衡。通过综合考虑长期和短期波动率信息,该方法能够更精确地调整因子回报,以提高投资组合的风险调整回报。同时,通过较少的频繁调整和交易,可以降低换手率,减少相关的交易成本。

四. 实验分析

4.1 实验设置

因子选择:研究涉及市场因子和六大因子(规模、价值、盈利能力、投资、动量、低Beta)以及31个备选因子。

数据来源:使用CRSP、Compustat数据库以及Kenneth French和AQR数据库中的因子回报数据。

时间范围:分析的时间跨度从1964年10月至2022年8月。

4.2 实验分析

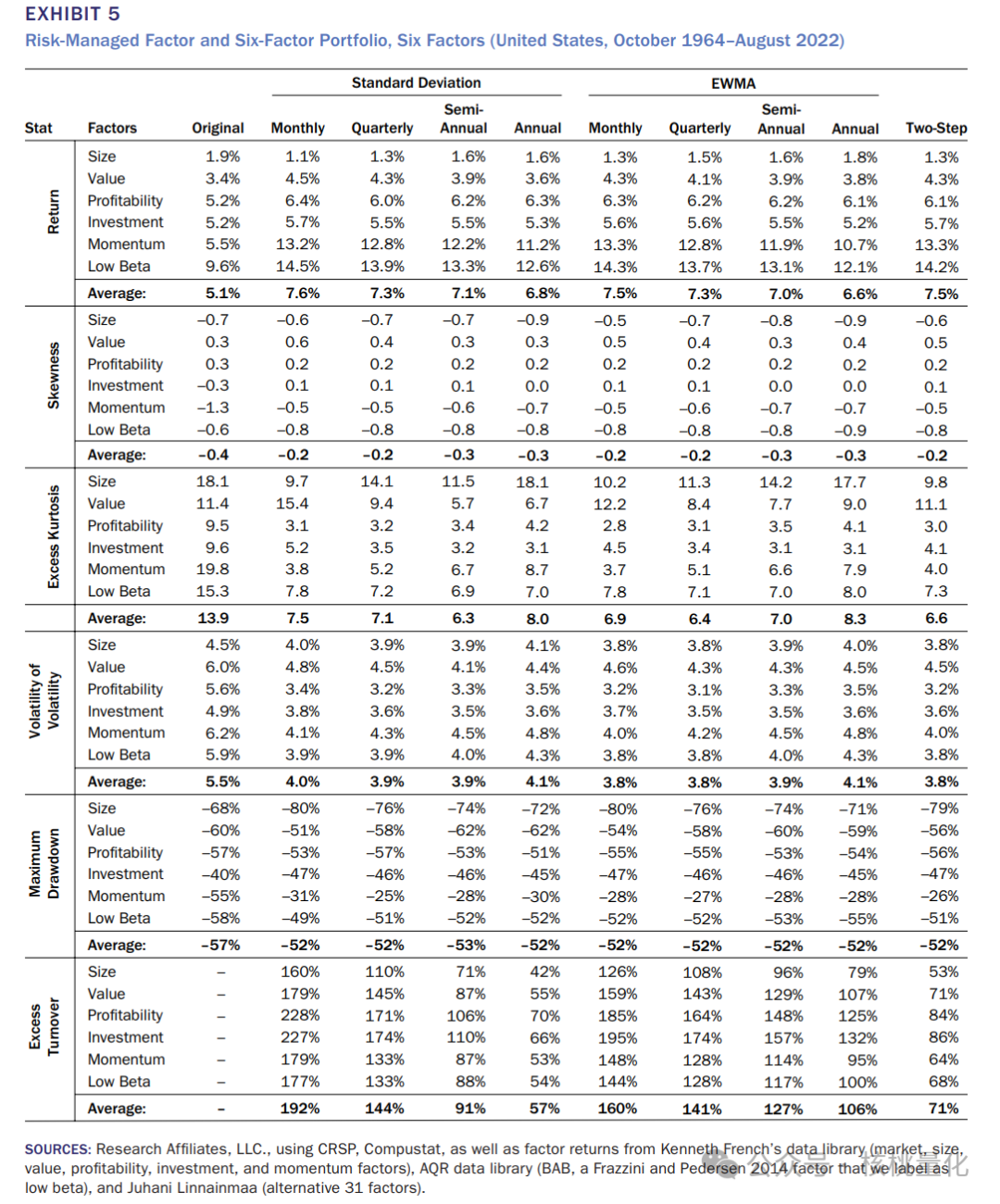

图表5比较了三种不同的波动率管理技术:标准差基础的波动率目标、EWMA(指数加权移动平均),以及两步波动率管理方法。这些技术被应用于六个主要因子(规模、价值、盈利能力、投资、动量、低Beta)的季度再平衡投资组合。为了便于比较,所有模拟的投资组合都被调整到10%的年化波动率目标。图表5的结果表明,两步波动率管理方法则在改善风险-回报指标的同时,维持了较低的换手率,实现了性能提升与成本控制之间的有效平衡。

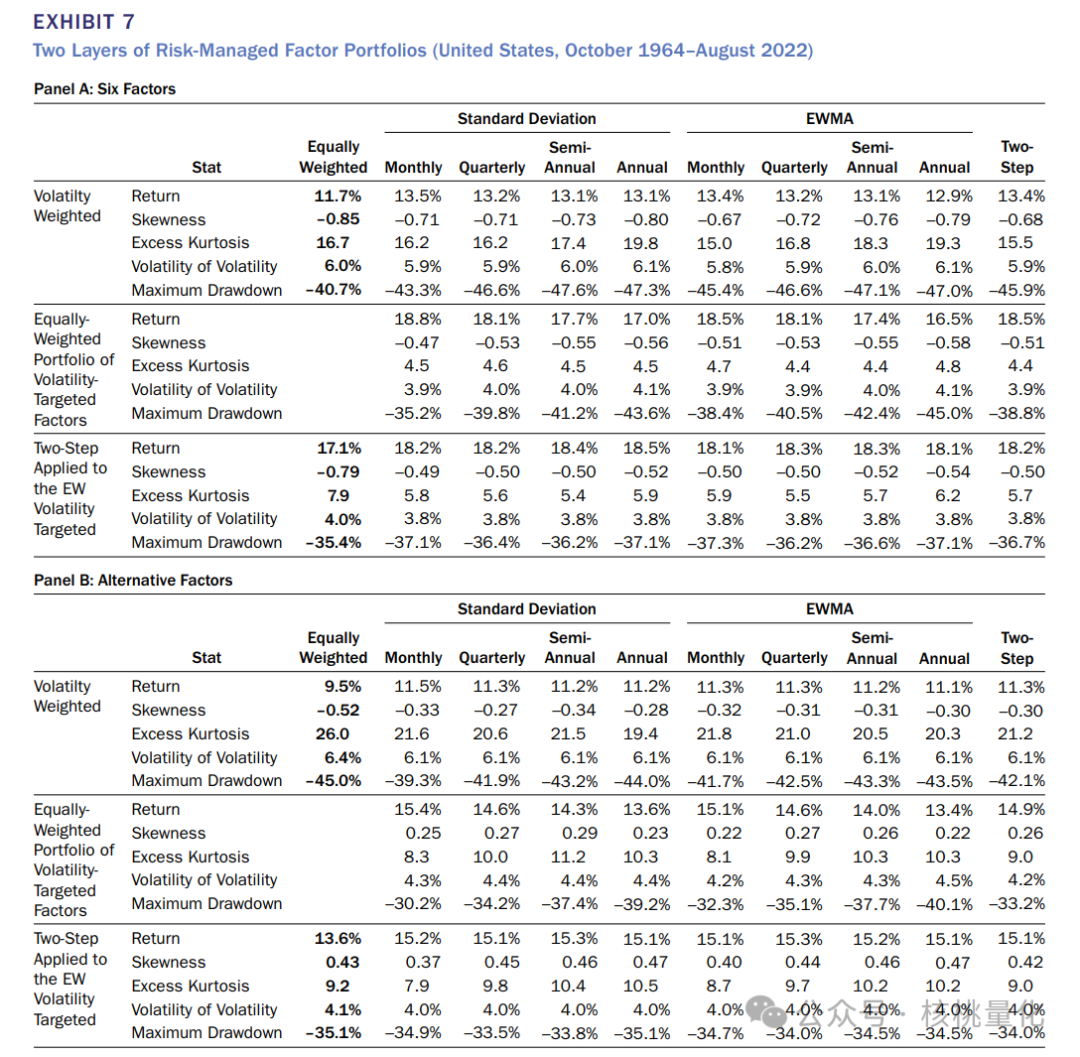

图表7的分析揭示了三种不同的投资组合构建技术在管理波动率方面的效果:波动率加权组合、等权重波动率目标因子组合,以及两步目标应用于等权重波动率目标组合。这些方法应用于六因子和31个备选因子的投资组合,显示出在从等权重因子组合转向波动率加权组合时,投资组合的风险调整回报有所提升,尤其是在六个主要因子中,平均回报从11.7%增加到13.4%。此外,当两步方法应用于基于年度和半年度估计的波动率目标投资组合时,观察到风险调整回报的显著提高。尽管波动率管理通常与更高的换手率相关,但本研究中的策略显示出在不显著增加换手率的情况下实现性能提升的潜力。此外,通过使用最小方差优化技术,并结合两步波动率管理方法,投资组合在短视界估计中实现了更佳的风险调整回报,这表明结合波动率和相关性信息的优化方法在提高风险调整性能方面具有显著效果。

五. 总结展望

本文通过深入分析和实验验证,提出了一套创新的两步波动率管理方法,旨在提升因子投资组合的风险调整回报并优化其风险特性。研究结果表明,该方法在多个因子投资组合上均能显著提高风险调整后的回报,减少不利的偏度和峰度,同时有效控制了波动率的波动性和最大回撤。此外,通过结合最小方差优化技术,进一步考虑了因子之间的相关性,增强了投资组合的风险管理能力。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/111065

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!