对于多数普通人,不仅应该而且可以追求财务自由。

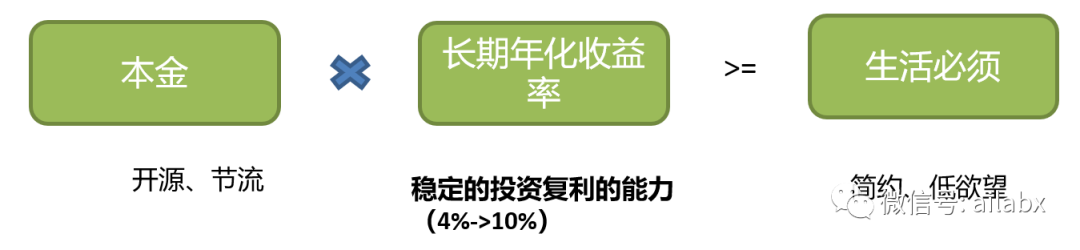

我把财务自由转换为如下公式:

传统理财书本质也是这个逻辑,只不过它们在“本金”维度通常只讲节流,就是如何记账,如何省钱,如何存在每月的50%甚至更多。中间这个维度,传统理财书通常取4%,也就是保本理财。然后让大家简约生活,节省下“生活必须”的25倍,就可以实现“F.I.R.E”(财务自由,提前退休)。

我重点讲中间这一部分——长期年化收益,这其实是你投资能力的象征,你可以从4%提升到10%(最大回撤要控制在10%以内)。

要构建这样一个组合,我们先看看逻辑基础——投资里的确定性。

很多人通过K线接触投资,就是希望找到一个信号,可以让他放心的追涨杀跌。然后这可能他们要失望了——时灵时不灵,事后看很好解释,事前毫无征兆。——如果你也希望找这样的确定性——那答案是:没有。

但市场还是有确定性的:

一、市场长期向上

二、分散可以显著降低波动(风险)。

然后是风险平价,选择大类资产底仓,做好动态再平稳即可。

其实这一套下来简单且有效,并不需要关心什么,普通人甚至连一个证券账户都不需要开即可完成。

当然多数人还是想自己主动折腾点什么来。

之前我提过一个”双20“的版本,就是使用场内基金(主要是ETF)的策略。基础还是风险平价,做一些择时性的动量判断。这里没有考虑多因子,或者机器学习这样高大上的东西。因为你经常会发现,花里胡哨搞一堆,还不如一个roc(20)>0.08。。。长周期(比如,我们的模型是月调仓)的方面,机器学习是不擅长的,本质是金融数据并不包含这些快速变化的信息。

据资料,当年西蒙斯也试图用数学的方式做宏观、基本面的分析,结果失败了。后来应该是转向日内和高频。这个频率主要就是价量关系相关因子了。

进阶版本的课程,本质都是一个多因子策略的问题。动量因子,反转因子,财务基本面因子。

因子评估流程,其实也是机器学习的基本功:

数据预处理:缺失值、异常(异常样本、离群值)值。

描述性统计:因子分布,行业分布,自相关性(自相关分析,来证明因子的可持续性)。

行业分析:行业的因子暴露度,市值维度;

IC分析:单子与目标收益率的相关系数。RIC或者ICIR,风险调整后IC,类似夏普。

做一些多空分析之类的。

因子分析更常出现在机器学习的模型中,但是呢,由于机器学习本身偏向黑盒,除了不停找因子,参数空间遍历之外,如何对模型进行有目的的提升,这个挺难的。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/104189

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!