一 本文概要

本文研究了移动止损策略(Trailing Stop-Loss, TSL)对个人投资者在股票市场中实现超额回报的有效性。研究使用了2001年至2021年的数据,分析了四种宽基交易所交易基金(ETF)和九种行业ETF。通过使用不同的固定百分比和历史波动率水平来确定TSL阈值规则,研究发现较低的阈值(即较窄的下行止损价格)会导致显著较低的超额回报,而较高的阈值,通常在1.0到1.5个标准差之间,能提供显著更高的超额回报。此外,大多数TSL交易策略即使在考虑交易成本和系统性风险后,也能产生正的超额回报。本文研究还探讨了TSL策略如何帮助抵消投资者的“处置效应”——即过早卖出盈利股票和持有亏损股票过久的倾向。

二 背景知识

止损订单(Stop-Loss Orders)

止损订单是一种在股票市场中常见的交易指令。它用于限制投资者的损失,当股票价格下跌到预设的触发价格时,该订单会自动执行,将股票出售。止损订单的目的是保护投资者免受价格下跌的风险,避免进一步的损失。

追踪止损(Trailing Stop-Loss)策略

追踪止损策略是一种根据股票价格的上涨和下跌来调整止损价格的策略。与传统的固定止损订单不同,追踪止损策略允许投资者锁定利润并限制损失,同时保持与股票价格上涨趋势相适应的止损价格。当股票价格上涨时,止损价格也会相应地上移,以确保投资者可以获得更多的利润。如果股票价格下跌到止损价格,投资者仍然可以选择以此价格出售股票,限制损失。

处置效应(Disposition Effect)

处置效应是指投资者在投资决策中表现出的一种行为偏差。根据处置效应,投资者倾向于过早出售那些涨幅较大的股票(赢家股票),而持有那些亏损的股票(输家股票)。这种行为导致投资者错过了可能的进一步涨幅,同时延迟了对亏损的认识和出售。处置效应可能是投资者情感和心理决策的结果,而不是基于理性的投资判断。

交易成本(Transaction Costs)

交易成本是指进行证券交易所产生的各种费用和成本。包括佣金、交易税、印花税等直接费用,以及滑点(Slippage)和报价差(Bid-Ask Spread)等间接费用。交易成本对投资者的回报率起着重要的影响,高交易成本可能降低投资者的实际收益。

三 本文工作

本文采用了实证分析的方法,通过历史数据回溯测试来评估移动止损策略(TSL)对个人投资者在股票市场中实现超额回报的有效性。研究使用了2001年1月1日至2021年12月31日的市场数据,选取了四种市场宽基级ETF(SPY, QQQ, DIA, IWM)和九种行业ETF作为研究对象。研究中考虑了固定百分比和基于历史波动率的TSL阈值规则,并通过以下步骤进行分析:

-

数据收集:使用上述ETFs的每日开放、最高、最低和收盘价格数据。 -

TSL规则设定:以固定百分比或历史波动率(标准差)来设定TSL阈值。 -

模拟交易:每个季度开始时,根据前一交易日的收盘价设定TSL价格,并在该季度内模拟TSL触发和交易执行。 -

风险调整回报:计算原始超额回报以及基于夏普比率和CAPM alpha的风险调整回报。 -

考虑交易成本:在模拟中加入交易成本,以评估TSL策略在实际交易环境中的有效性。

四 实验分析

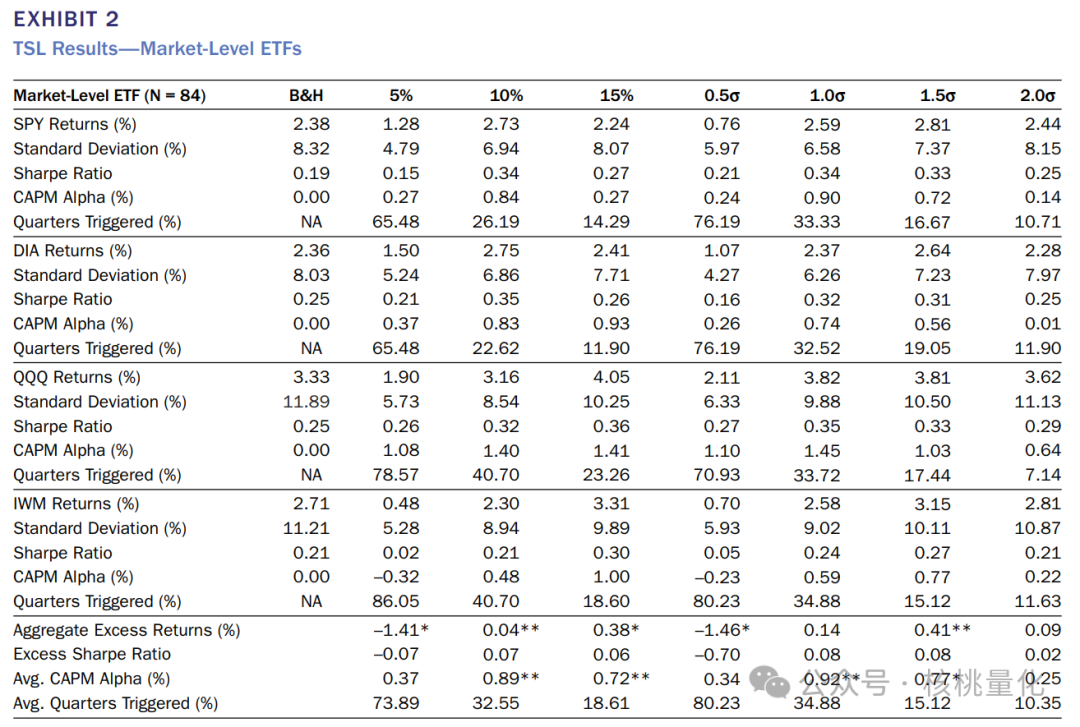

对于波动率较低的市场指数ETF,10%的TSL阈值在原始回报基础上最有效,而对于波动率较高的指数ETF,15%的阈值更有利可图。

对于波动率较低的市场指数ETF,10%的TSL阈值在原始回报基础上最有效,而对于波动率较高的指数ETF,15%的阈值更有利可图。 在添加了每笔交易20个基点的交易成本后,低阈值策略受到较大影响,而基于1.0或1.5个标准差的策略仍然保持正值,尽管统计显著性降低。

在添加了每笔交易20个基点的交易成本后,低阈值策略受到较大影响,而基于1.0或1.5个标准差的策略仍然保持正值,尽管统计显著性降低。 当使用不自动重置参考点的策略时,结果被放大,低阈值策略的回报降低,而高阈值策略的超额原始回报和夏普比率以及CAPM alpha增大。

当使用不自动重置参考点的策略时,结果被放大,低阈值策略的回报降低,而高阈值策略的超额原始回报和夏普比率以及CAPM alpha增大。 在行业ETF上的应用表明,TSL策略在更高波动性的行业中更为有效,1.5个标准差似乎仍然是最有利可图的方法。

在行业ETF上的应用表明,TSL策略在更高波动性的行业中更为有效,1.5个标准差似乎仍然是最有利可图的方法。

五 总结展望

本本研究提供了个人投资者使用TSL策略来提高投资表现的实证证据。TSL策略简单易行,能够帮助投资者减少处置效应的影响。然而,TSL策略并不是在所有证券上都一致盈利,其有效性取决于底层证券的波动性。此外,设置TSL价格时,以大约1.5个标准差为下行目标似乎是最优的方法。尽管研究提供了有价值的见解,但仍有一些问题需要进一步研究,如实时波动性的测量、日内交易波动性的影响。未来的研究可以探索这些问题,以进一步完善TSL策略的有效性和实用性。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/111066

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!