一 本文概要

本文提出了一种名为L2GMOM的机器学习框架,旨在同时学习金融网络和优化网络动量策略的交易信号。L2GMOM模型采用了高度可解释的前向传播神经网络结构,从而避免了对昂贵的金融专业知识的依赖。该框架具有很大的灵活性,可以使用多种损失函数进行投资组合绩效训练,例如负夏普比率。通过在64个连续期货合约上进行回测,L2GMOM模型显著改善了投资组合的盈利能力和风险控制,20年期间的夏普比率达到了1.74。

二 背景知识

2.1 金融网络

金融网络是指金融机构、市场和资产之间的相互关系,它可以帮助我们了解金融市场的风险和结构。其中一种重要的信号是网络动量,它认为一个公司未来的收益可以从它连接的其他公司的过去收益中预测出来。构建金融网络需要考虑多个因素,如行业相似性、地理接近性、新闻共同提及等。

然而,目前的研究通常需要昂贵的数据和专业金融知识,这限制了金融网络的构建。本文的目标是通过使用更容易获取的数据来构建金融网络。

2.2 动量策略

动量策略是一种投资策略,通过买入过去表现好的资产并卖空过去表现差的资产来探索盈利机会。这个策略可以通过构建一个时间序列动量指标来实现。每天的收益根据资产的波动率进行调整,其中目标年化波动率是0.15。仓位或交易信号指定了每个资产在某一天的操作。动量策略的核心是构建交易信号,通常包括趋势估计和仓位大小确定两个步骤。

有几种常见的趋势估计方法。一种方法是使用过去一年的资产收益作为趋势估计,根据收益的正负确定仓位方向。另一种方法是使用归一化的移动平均线交叉背离(MACD)指标进行趋势估计。MACD指标根据资产价格的变化来判断趋势,然后根据一定的规则确定仓位。

最近的研究还利用机器学习模型来构建动量策略。这些模型根据输入特征来预测交易信号或直接预测仓位。模型的选择可以根据输入特征的性质和具体情况来决定,例如使用不同的指标和波动率调整的收益作为输入特征。常见的机器学习模型包括线性模型、深度学习模型等。

2.3 网络动量策略

网络动量策略是一种投资策略,考虑到不同资产之间的联系,认为一个资产的未来表现受到其关联资产过去表现的影响。为了表示这种联系,我们使用图或网络来描述资产之间的经济关系。这个网络可以看作是一个矩阵,其中每个资产与其他资产之间的连接用数值来表示。我们可以使用不同的方法来构建这个网络,比如行业关联、供需关系、地理位置等。

在网络动量策略中,我们通过计算一个资产与其连接资产的趋势估计的平均值来确定该资产的动量。这个趋势估计是从网络中的其他资产传播而来的。通过分析网络中资产之间的关系,我们可以预测资产的未来走势,并根据这些预测来进行投资决策。以行业关联为例,如果两个股票属于同一行业,则它们之间存在一种经济联系,我们可以利用这种联系来预测它们的未来表现。类似地,其他的经济联系也可以用来预测资产的动向,比如供需关系、地理位置、专利相似性等。

传统的网络动量策略通常需要大量的专业数据和领域专家的知识来构建网络。但是,在这篇论文中,提出了一种新的方法,通过使用历史回报数据来学习网络的结构,从而直接优化动量策略。这种方法更加简单和实用,可以更好地帮助投资者做出决策。

2.4 学习图拓扑结构

学习图拓扑结构是一种方法,通过观察节点之间的关系来构建一个图。在金融领域中,我们可以将金融资产看作图中的节点,并使用它们的历史价格数据来观察它们之间的相互关系。该方法的目标是找到最佳的图结构,使得具有相似特征的节点之间有连接,并且图的边权重分布平滑,避免孤立的节点。为了实现这一目标,需要解决一个数学优化问题,其中包括一些参数。

然而,选择这些参数对最终生成的图的拓扑结构(如稀疏性)有很大影响。为了解决这个问题,引入了”学习图拓扑结构”的方法。该方法使用神经网络来学习参数映射,并通过与真实图进行比较的损失函数来训练该网络。通过学习图拓扑结构,我们可以更好地了解金融资产之间的相互关系,从而帮助我们做出更好的投资决策。这种方法可以提供更准确和全面的图模型,揭示资产之间的关联性和复杂性,有助于我们发现潜在的市场机会和风险。

三 本文贡献

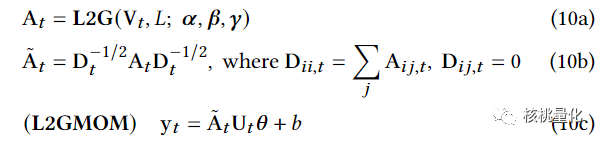

本文提出了L2GMOM的方法。L2GMOM是一种学习图拓扑结构的方法,用于优化金融网络以实现理想的投资组合绩效。它通过L2G层估计图的邻接矩阵,表示资产之间的连接关系,并对其进行归一化。线性层用于估计资产的动量趋势,以构建网络动量策略。此外,L2GMOM_SR是该方法的变体,直接模拟仓位并使用夏普比率优化仓位分配。这种方法可以提高金融资产间关联性建模的准确性,改进投资决策的效果。

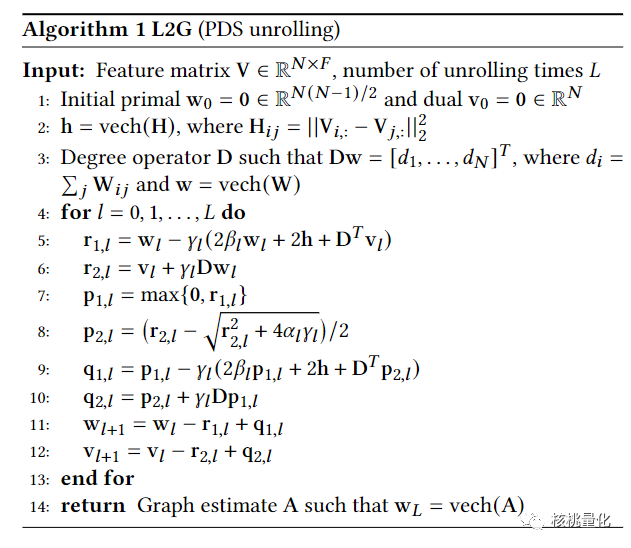

3.1 算法介绍

L2GMOM是一种用于金融领域的神经网络模型,旨在通过学习现有的金融数据并优化投资组合的表现。它结合了图学习和优化技术的思想。L2GMOM的神经网络由多个层组成。首先,通过L2G层(算法1),学习资产之间的连接关系,得到表示资产连接的邻接矩阵(公式10a)。然后对邻接矩阵进行归一化处理(公式10b),以消除某些节点对网络的过度影响。为了估计每个资产的动量趋势,引入了线性层,它使用与该资产连接的其他资产的动量特征进行计算。这些动量特征通过邻接矩阵进行加权组合,权重由模型学习得到。

L2GMOM_SR模型进一步引入了夏普比率作为优化仓位的目标,而不仅仅是优化动量趋势。仓位表示资金分配给不同资产的比例。通过引入非线性激活函数tanh,确保仓位在特定范围内。

3.2 输入特征

输入特征包括:

-

从定价数据计算得出的八个动量特征,如波动率归一化收益率。这些特征描述了资产的历史表现和波动情况。 -

MACD指标,它是一种技术指标,用于判断资产的趋势和市场的买入或卖出信号。

为了确保稳定性和可靠性,算法使用了252天的回溯窗口,将各个特征堆叠在一起形成一个特征矩阵。同时,为了减小异常值的影响,数据进行了处理,将其限制在其指数加权移动标准差的5倍范围内。

3.3 损失函数

损失函数用于学习L2GMOM算法中的参数,包括图学习参数和动量特征参数。其中,使用的损失函数有两种:

-

均方误差(MSE)损失函数:通过最小化实际投资组合绩效与预测投资组合绩效之间的差异来学习参数。 -

负夏普比率损失函数:通过最大化投资组合的夏普比率(衡量风险调整后的回报)来学习参数。

四. 实验分析

4.1 实验设置

本文实验使用了一个包含64个经过比例调整的连续期货合约的数据集,这些数据来自Pinnacle Data Crop CLC数据库,使用1990年至2020年的每日价格数据计算了每个资产的动量特征。

参考基准包括只做多策略(Long Only),根据每日波动率进行头寸调整的策略,以及根据特定公式计算头寸的MACD策略和LinReg策略。本文提出的两个策略:L2GMOM和L2GMOM_SR。L2GMOM策略的头寸根据趋势估计的符号确定,而L2GMOM_SR策略则直接输出头寸。

每5年进行一次模型训练,并进行系数优化和超参数调整。训练数据包括重新训练时间点之前的数据。然后使用优化的模型生成接下来5年的交易信号,并使用样本外数据进行回测。为了确保有足够的训练样本,使用1990年至1999年的数据进行第一个阶段的训练,2000年至2004年的数据进行测试,后续阶段的训练和测试数据类似。为了调整超参数,每个回测期都保留最近10%的训练数据作为验证集。超参数包括展开次数、批量大小和优化器参数。

对于某些线性模型,如LinReg和GLinReg,可以直接得到解析解。而对于L2GMOM和L2GMOM_SR模型使用了随机梯度下降方法中的Adam优化器进行训练,并采用小批量方式。在训练过程中,如果验证损失无法进一步改善,就会提前停止训练,以避免过拟合。为了减少Adam优化器引入的随机性,进行了5次运行,每次使用不同的随机初始值,并将模型输出取平均值以得到一个集成模型。

4.2 实验分析

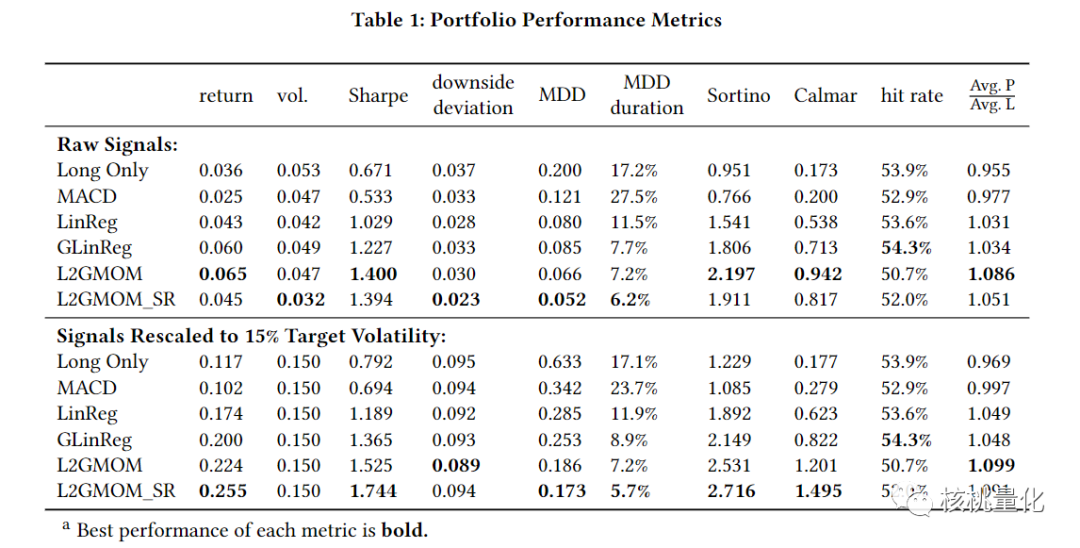

在下面的实验中,研究人员使用了多个指标来评估策略的表现,包括盈利能力、风险和总体绩效。他们考虑了预期收益率、日波动率、下行偏差、最大回撤、回撤持续时间、夏普比率、索提诺比率、卡尔马比率以及盈利与亏损的比值。

在投资组合回报方面,研究发现L2GMOM和GLinReg策略在原始信号和缩放后的信号中表现优于LinReg策略,这表明考虑资产之间的网络效应可以提高盈利能力。此外,L2GMOM策略在绩效优化方面超过了GLinReg策略,这说明优化网络对于提高投资组合回报至关重要,验证了分离网络构建对投资组合绩效的不利影响。

在风险管理方面,L2GMOM策略在原始信号和缩放后的信号中表现出较低的下行偏差和较短的回撤持续时间,这表明它能更有效地管理风险。此外,L2GMOM策略在波动性方面也优于GLinReg策略,通过优化网络可以降低投资组合的风险。另外,L2GMOM_SR策略在原始信号中表现出最低的波动率、下行偏差、最大回撤和回撤持续时间,通过夏普比率优化可以显著降低投资组合的风险。

总的来说,研究结果表明,L2GMOM和GLinReg策略在投资组合绩效方面表现出色,L2GMOM策略在风险管理方面具有优势。通过选择适当的优化方法和指标,可以进一步提高投资组合的绩效和降低风险。

五. 总结展望

本文介绍了一种创新的端到端图机器学习框架,用于构建网络动量策略,并提出了两种模型变体:L2GMOM和L2GMOM_SR。通过利用历史定价数据,该框架能够有效地学习资产之间的关联关系,并直接优化动量策略,减少了对昂贵的关联数据库和专业金融知识的依赖。实证研究表明,这些模型在投资组合回报和风险管理方面表现优于传统的时间序列动量策略。这些模型还具有很高的可解释性,能够提供明确的网络结构。这些网络不仅反映了资产之间动量特征的相似性,还通过优化网络结构来提高投资组合的绩效。这为构建网络动量策略提供了强有力的解释和指导。

本文研究的成果为金融领域的投资决策提供了新的思路和方法。通过进一步研究和改进这种端到端图机器学习框架,我们可以期待更多复杂关联关系的挖掘和更准确的动量策略生成。此外,该研究还提出了一种可解释性强的网络结构,这对于理解资产之间的相互关系和市场行为具有重要意义。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/110998

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!