在投资领域,有许多策略旨在利用资产的动量来获得较好的回报。其中一种策略是相对动量策略,它的核心前提是最近收益的排名可以预测未来的收益。简而言之,最近表现较好的资产有望在未来继续表现较好,而表现较差的资产可能会继续表现较差。在相对动量策略中,不仅仅可以使用最近收益的排名来选择投资资产,还会将更多的资金分配给排名较高的资产。

下面介绍一个具体的动量加权分配策略:

策略实施

-

选择投资标的:选择包含多种资产的投资标的,例如美国大盘股(PY)、美国小盘股(IWM)、材料行业股票(XLB)(*)、发达国际股票(EFA)、新兴市场股票(EEM)、美国房地产(VNQ)、中期美国国债(IEF)、长期美国国债(TLT)、美国通胀保值债券(TIP)和现金。 -

计算收益率:在每个月的最后一个交易日收盘时,计算这些资产的3个月收益率,假设现金的收益率始终为零。

-

确定基准值:确定排名第二低的收益率(-1.7%)作为基准值。 -

调整收益率:将所有资产的收益率减去基准值,并将小于基准值的收益率设为零。

-

计算分配比例:将调整后的收益率相加,然后将每个资产的调整后收益率除以总和,得到每个资产在投资组合中的分配比例。

-

仓位调整:在下个月的最后一个交易日,根据分配比例执行仓位调整,并持有这些仓位直到下一个月的最后一个交易日。

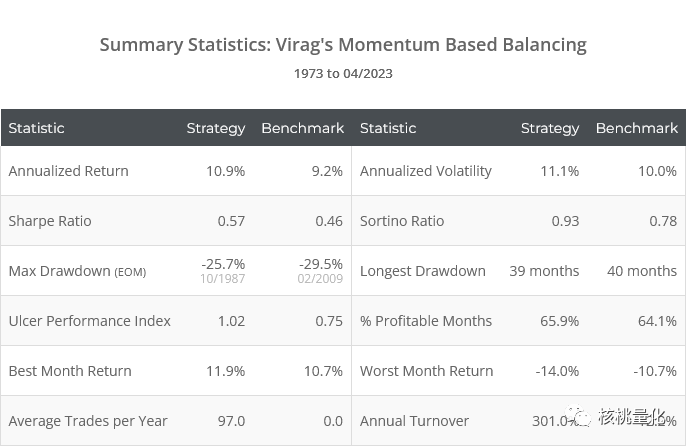

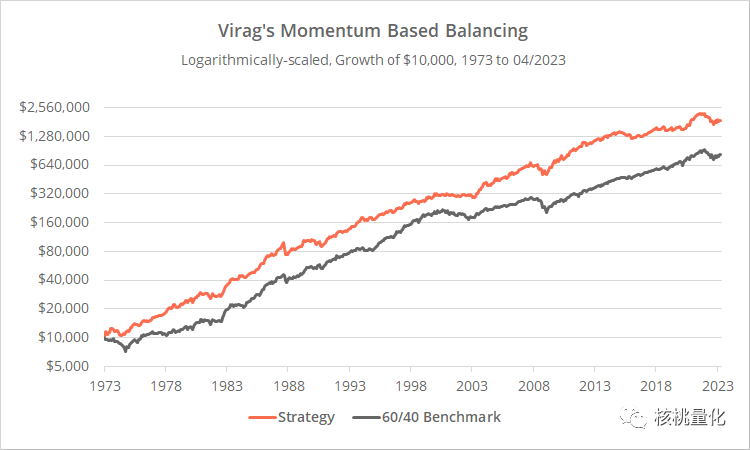

策略回测

下面是对策略的测试结果,相对于基准策略,相对动量策略的表现有了显著的改进,夏普比由0.46提升到了0.57。

相对动量策略充分利用资产的动量效应,可以在一定程度上实现较好的投资回报。该策略相对简单易懂,投资者可以较容易地理解和实施。然而,它基于过去的表现来预测未来,可能忽略了市场变化和其他重要因素,且可能面临资产集中化的风险。因此,投资者在使用相对动量策略时应谨慎,并结合其他因素进行综合分析,以确保投资决策的准确性和风险控制。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/110997

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!