一. 本文摘要

本文介绍了一种用于系统化交易策略的通用框架Deep Inception Networks(DINs)。DINs可以直接从每日价格变动中提取时间序列和横截面特征,而无需手动设计特征。这种方法让模型能够同时学习时间序列和横截面信息,避免了过拟合问题。与以往的研究相比,DIN模型直接输出整个投资组合的仓位大小,以优化夏普比率,而不仅仅是个别资产。为了平衡交易频率和整体市场的高相关性可能带来的系统风险增加,作者提出了一种新的损失项。研究使用期货数据表明,DIN模型在时间序列和横截面上的表现优于传统基准,并且对于各种交易成本具有鲁棒性,不同的随机种子下表现稳定。

二. 相关工作

量化交易策略可以分为理论驱动和数据驱动两种类型。理论驱动的策略尝试使用各种理论来解释市场数据中的模式,这些理论可以涉及经济学、行为科学等多个领域。常见的理论驱动策略类型包括动量策略、均值回归策略、技术情绪策略、价值策略、成长策略和质量策略。尽管策略类型有限,但由于时间尺度、特征选择、阈值和信号生成规则等的不同,策略之间可能存在相当大的差异。实施方式(时间序列或横截面)在策略和资产类别之间也常有所不同。例如,传统策略通过独立考虑资产的表现(时间序列)或跨资产的相对表现(横截面)进行动量交易。

理论驱动策略的盈利能力存在一定的限制,绝对盈利可能会因为竞争而降低。为了提高策略的盈利能力,研究人员可能会转向数据驱动策略,利用复杂的市场行为而无需理解其原因。近年来,人们普遍选择使用机器学习(ML)模型,而不是手工设计复杂的决策规则,因为这种方法可以更好地处理嘈杂和非平稳的金融数据。ML模型可以用于预测未来价格趋势或更稳健地预测资产的相对表现等不同目标。这些基于ML的策略可以在考虑交易成本之前改善风险调整收益。

最近出现了一种名为Deep Momentum Networks(DMNs)的模型,它在动量策略中明确考虑了仓位大小的优化。DMNs模型的输出是仓位大小,通过直接优化风险调整指标(例如夏普比率)来实现。为了考虑交易成本,损失函数也可以进行修改。除了针对单一资产的时间序列模型,还有一些研究工作考虑了随时间变化的横截面特征,并使用多任务学习来为所有资产输出仓位大小。然而,这种方法仍然需要研究人员选择输入特征,例如某个时间尺度上的价格趋势或交叉指标。

三. 本文贡献

Deep Momentum Networks(DIN)是一种用于金融市场预测的深度学习框架。它的主要原理是通过选择适当的特征提取器(FE)和仓位大小模块(PS)来提取市场数据中的特征,并根据这些特征做出投资决策。

DIN的贡献在于以下几个方面:

-

可定制性:DIN框架具有内在的可定制性,可以根据具体需求选择不同的特征提取器。这些特征提取器旨在提取不同类型的市场行为,例如时间序列特征和交叉截面特征。通过选择合适的特征提取器,DIN可以学习到具有语义意义的特征。 -

长期变化捕捉:DIN使用Long Short-Term Memory(LSTM)单元和Temporal Fusion Transformers(TFTs)作为其组成部分,以捕捉市场数据中的长期变化。这些组件使得DIN能够更好地预测未来市场走势,并具有较好的可解释性。 -

在各类资产上的适用性:DIN不仅适用于期货市场,还可以用于外汇、股票和加密货币等不同的资产类别。研究发现,不同资产类别需要不同的特征提取器。例如,在存在相关资产集群的期货和外汇市场中,交叉截面信息对预测是有用的;而在股票和加密货币市场中,时间序列特征更为重要。 -

解释性决策:为了理解DIN模型的投资决策,研究者采用了特定于模型的方法。其中,变量选择网络(VSN)和注意力权重是最有启发性的。VSN权重显示不同类型特征的重要性随时间的变化,而注意力权重可以确定对预测起到最大影响的过去时间点。

DIN是一种灵活可定制的深度学习框架,通过选择合适的特征提取器和仓位大小模块,能够从金融市场数据中提取有意义的特征,并做出可解释的投资决策。它在多个资产类别上都取得了优异的预测结果,并具有较好的鲁棒性和适应性。

四. 本文方法

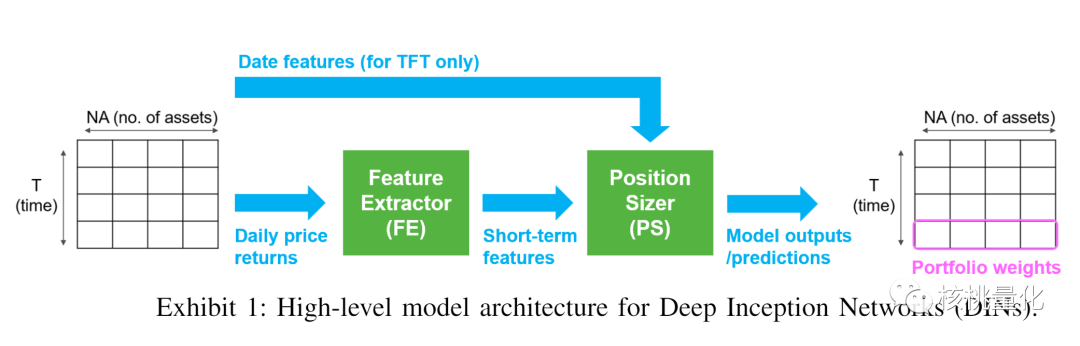

如图1所示,DIN模型由两个部分组成:特征提取器(FE)和仓位调整器(PS)。特征提取器从每日的收益数据中提取短期特征,而仓位调整器则捕捉较长期的变化。

4.1 特征提取器

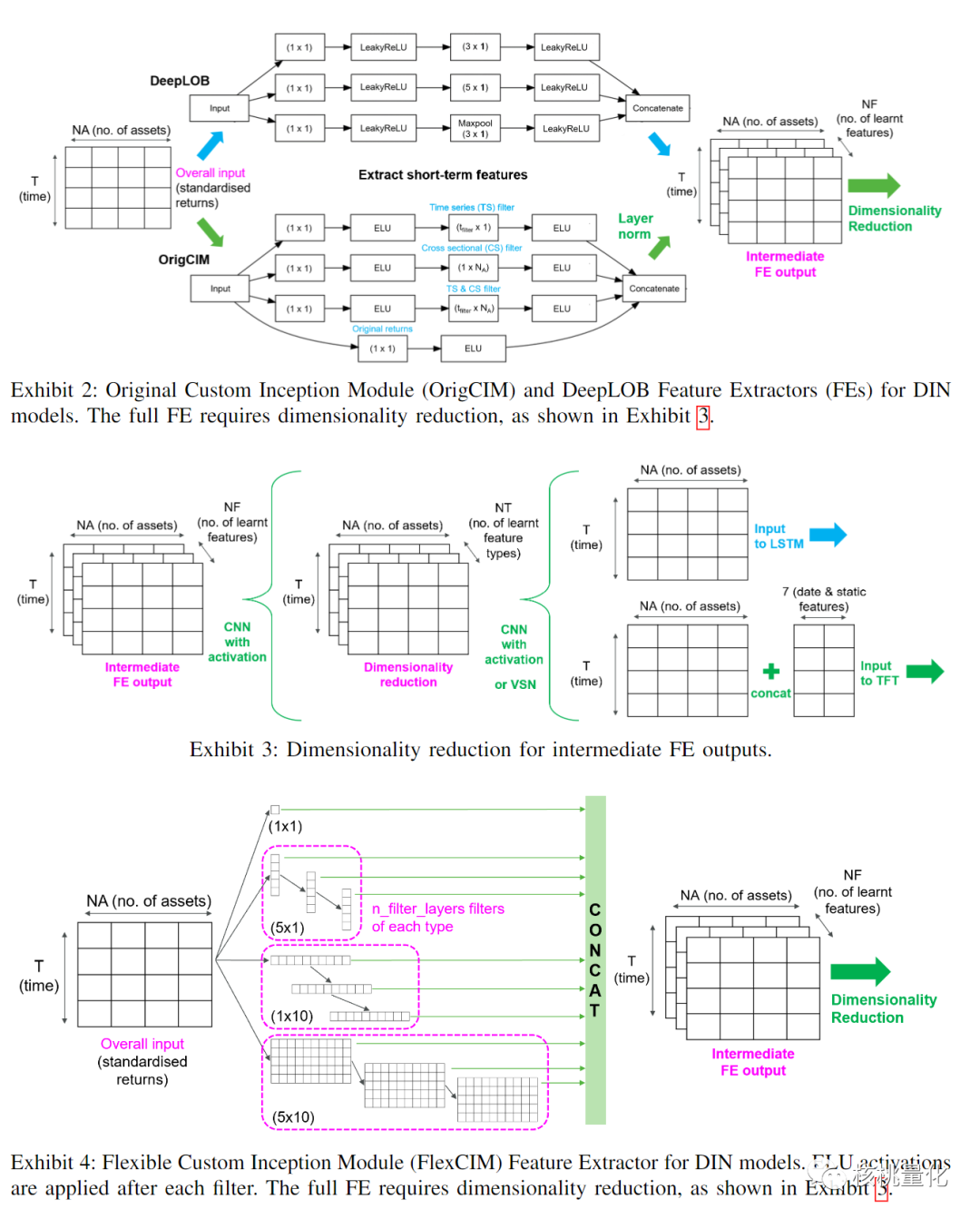

特征提取器(FEs)是一种技术,它能够自动学习并提取数据中的有用特征,而无需手动设计这些特征。在这种情况下,FEs结合了时间序列(TS)和交叉(CS)信息。它们通过分析过去的收益数据,学习中间特征,这些特征能够捕捉到时间序列、交叉以及二者结合的信息,并将其总结为每个资产的一个特征序列。

DeepLOB只提取时间序列(TS)特征,因为它是为单一资产任务开发的。而AxialLOB使用轴向注意力机制来捕捉长程依赖关系。OrigCIM和FlexCIM则使用卷积神经网络(CNNs)来捕捉局部交互作用。

在OrigCIM中,它使用一层滤波器来学习不同类型的特征,包括交叉(CS)、时间序列(TS)和组合特征。这些滤波器的大小根据需要进行调整,以捕捉相应的交互作用。学习到的特征被组织成一个中间特征张量,然后通过卷积操作进一步降低特征的维度。

与之前的模型结构相比,OrigCIM做出了一些改进,以更高效地捕捉所需的特征。首先,它不使用池化操作,因为对于这个任务来说,精确的空间定位非常重要,池化操作可能导致特征计算中使用了错误的数据。其次,它使用更大的滤波器来处理资产之间的交互作用,而不依赖于启发式方法。此外,它通过自动调整超参数来优化模型性能,并使用更合适的激活函数来避免梯度消失的问题。

FlexCIM是对OrigCIM的改进,解决了OrigCIM在处理大量资产时需要重新训练的问题。它通过链式连接多个小型CNN滤波器层来实现这一点,并使用可变选择网络(VSN)来进一步降低特征的维度。这样可以提高模型的可解释性,并观察到特征类型随时间的变化。

这些特征提取器的目标是从数据中提取有用的特征,以便更好地预测股票价格的变动。它们通过学习不同类型的特征,并优化特征表示,使模型能够更好地理解和利用时间序列和交叉信息,从而提高预测性能。

4.2 仓位调整器

根据特征提取器的输出,仓位调整器计算出每个资产在组合中的权重。我们考虑了两种仓位调整器的变体:长短期记忆(LSTM)和时间融合变压器(TFT)。这些仓位调整器输出的权重被优化,以使得组合的夏普比率最大化,并考虑了交易成本和与基准的相关性。

损失函数

为了衡量组合的性能,定义了一个损失函数,其中包含了组合的收益、波动率、交易成本和与基准的相关性。通过调节损失函数中的参数,我们可以平衡交易成本和组合的换手率,以及避免选择对训练集和验证集有效但无法推广到测试集的权重。

模型输入输出

在每个时间步t,DIN模型根据历史数据和未来数据进行预测,并生成一个仓位大小的向量,用于构建投资组合。模型的输入包括三个矩阵:

-

过去收益(Xt):每日的收益数据通过加权标准差进行标准化。这些数据表示了过去一段时间内每个资产的表现。最后一行是最近的过去收益,从t-1到t。 -

未来收益(Y(1)t):过去收益矩阵向前移动一天,并按照目标波动率进行缩放。这些数据表示了对未来一天的预测收益。最后一行是从t到t+1的一步预测收益。 -

波动率缩放(Y(2)t):与未来收益对应的波动率缩放因子,用于调整未来收益的波动率。这些数据用于考虑不同资产的波动率差异。

模型通过学习这些输入数据,预测每个时间步的仓位大小。这些仓位大小向量表示了每个资产在投资组合中的权重,范围在-1到1之间。最终的目标是通过调整仓位大小,构建一个优化的投资组合。DIN模型通过过去的收益数据、未来的收益数据和波动率缩放数据来预测投资组合中每个资产的权重,以实现最佳的投资组合构建。

五 实验分析

实验数据

该研究评估了DIN模型在期货、股票、加密货币和外汇数据集上的性能。数据集包括连续期货合约、欧洲蓝筹股、加密货币现货价格和即期汇率。通过这些数据集,研究者对DIN模型在不同市场的预测能力进行了测试和验证。

训练方法

本文通过采用逐步扩大的窗口方法和不同的数据集,使用TensorFlow实现了DIN模型,并进行了超参数调优。采用了Hyperband和Bayesian Optimization两种方法进行调优,最终得到了LM benchmark作为机器学习模型。在实验中,通过早停策略和限制训练轮数,有效避免了过拟合问题。详细的训练细节和超参数信息可以在文中的附录中查阅。

对比基准

为了评估DIN模型的性能,选择了以下基准来捕捉时间序列(TS)或交叉截面(CS)行为:

-

JT:经典的CS策略。 -

LM:使用学习排序模型LambdaMART 的CS策略。 -

MOP:经典的TS策略。 -

BAZ:使用MACD指标的TS策略。

针对每个动量策略,根据夏普比选择了长仓(LO)或多空(LS)组合。这些策略的输入是通过对价格或收益数据进行计算得到的启发式特征。与这些基准相比,DIN模型具有一个关键优势,即它可以自动学习研究人员未明确定义的更广泛的特征,例如反转、价差或领先滞后。此外,还创建了以下动量基准的组合(CMB),并将其与DIN模型自动结合CS和TS信息的能力进行比较:

-

CMB EW:等权重组合。 -

CMB VS:基于波动率缩放的组合。

最后,还有一个基准是仅多头(Long-only),它对所有资产采用相等的正权重。

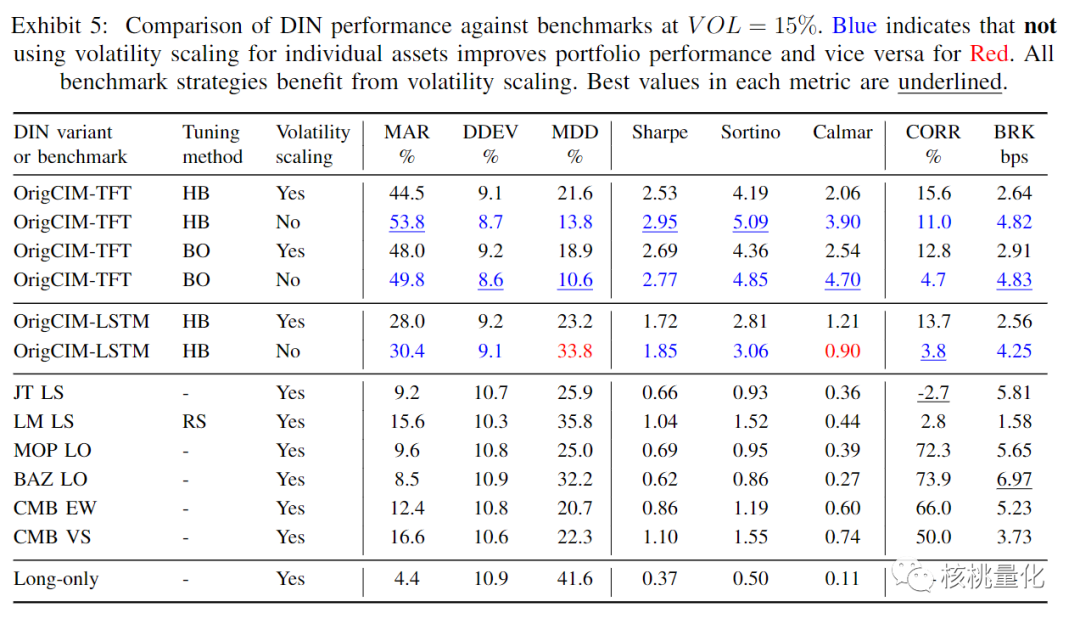

实验结果

本文使用一系列性能指标对不同策略进行评估。在期货数据集上的实验结果表明,OrigCIM-TFT在夏普比率和交易成本方面表现最佳。与其他基准模型相比,DIN模型在没有显式波动率缩放的情况下能够学习到更智能的权重分配,提高了上行收益但增加了一些小额损失次数。与简单的LSTM模型相比,使用TFT的改进模型在性能上更优,尤其是在最大回撤方面。TFT模型能够更好地保留长期信息,并在制度变化中表现更强,从而避免了更大的损失。

六 总结展望

本文提出了一种用于系统化交易策略的全新深度学习框架,称为Deep Inception Network (DIN)。它能够通过考虑交易成本和相关性等因素,帮助投资者做出优化的投资决策,以提高投资组合的夏普比率。研究表明,DIN模型在跨不同资产的期货数据上表现出色,比传统的和机器学习的基准模型更有效。未来可以进一步扩展模型的输入维度,引入更多类型的数据,如技术指标、基本数据和替代数据,以提高模型的预测能力。同时,可以研究如何结合交易成本模型和风险管理策略,以进一步优化投资决策的绩效。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/110996

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!