一. 本文概要

权益因子投资是一种投资策略,它能够系统性地捕捉风险或行为原因导致的溢价。然而,要开发一个稳健的因子定时投资框架仍然具有挑战性。本文提出了一个两阶段的机器模型,用于动态调整投资策略,以适应不同的市场情况。在第一阶段,作者运用了有监督和无监督的机器学习技术来识别动态市场风险模式,这些模式反映了当前的经济环境。通过这些技术,可以了解市场的不同状态和风险水平。接着,在第二阶段,作者利用集成的有监督机器学习方法,结合第一阶段识别出的特征,来预测每个市场状态下的因子表现。研究结果显示,所提出的模型在所有市场状态下都能够提供稳健的结果。

二. 背景知识

因子投资是一种投资策略,基于对证券市场的因子进行分析和选择。这些因子可以是与特定行业、公司规模、估值、盈利能力等相关的变量。通过将这些因子与投资组合的表现进行关联,因子投资的目标是找到能够预测证券收益的因子,并以此为依据进行投资决策。

然而,非平稳性是因子投资面临的一个重要问题。非平稳性指的是因子与证券收益之间的关系在时间上不是稳定的,可能会发生变化。这意味着在过去有效的因子可能在未来失去预测能力,导致投资策略的失败。非平稳性问题的产生可以有多种原因。市场环境的变化、经济周期的波动、行业结构的调整等因素都可能导致因子与证券收益之间的关系发生变化。此外,非平稳性还可能受到数据样本的选择和时间窗口的长度等影响。

为了应对非平稳性问题,研究人员和投资者采取了一些方法。其中一种方法是通过定期重新评估和更新因子选择和权重,以适应市场变化。另一种方法是将多个因子组合起来,以降低对单一因子的依赖性,并增加投资组合的多样性和稳定性。此外,机器学习等技术也被应用于因子投资中,以识别和适应非平稳性。通过使用机器学习算法,可以发现更复杂的因子关系和模式,并根据市场的变化进行动态调整。

二 本文方法

本文提出的两阶段方法旨在通过机器学习技术改进股权因子投资策略的时机选择,以适应不断变化的市场条件。这种方法特别关注于在评估因子表现之前确定市场风险环境,从而提高因子预测的准确性。以下是该方法的详细介绍:

第一阶段:市场风险环境的识别

1. 市场风险信号的聚类

使用K-means聚类算法对标准普尔500指数的最大跌幅数据进行分析,以识别不同的市场风险环境。通过Elbow method确定最佳的聚类数,最终选择三个聚类,分别代表正常市场风险环境、市场修正环境和熊市环境。

2. 特征重要性分析

利用基于随机森林模型的特征重要性函数来评估哪些因素在决定市场风险环境方面最为重要。识别出的关键驱动因素包括金融状况、金融动荡、股权估值和政策预期。

3. 数据集的处理

考虑到数据集中的类别不平衡问题,采用SMOTE(合成少数类过采样技术)来生成少数类别的合成样本,从而创建一个平衡的数据集。

第二阶段:因子表现的预测

1. 因子分类模型

将整个数据集根据第一阶段识别的市场风险环境分割为子数据集。对每个子数据集中的每个因子的月度表现进行评估,并为表现最好的因子分配标签“1”,其余为“0”。

2. 动态模型训练

采用滚动窗口模型训练方法,而不是扩展窗口,以增强模型的动态性。使用宏微观经济变量和金融动荡指标来训练模型,预测每个因子在特定市场风险环境下的表现概率。

3. 预测因子表现

利用训练好的模型预测测试集中铁因子的表现概率,从而为因子投资策略提供数据驱动的决策支持。

四. 实验分析

4.1 实验设置

模型训练:使用1987年至2000年的数据训练模型,以识别不同的市场风险环境并预测因子表现。

市场风险环境的预测:在每个样本外时间周期,首先预测当前的市场风险环境。

因子表现的预测:根据预测出的市场风险环境,估算每个选定因子在该特定风险环境中的表现概率。

基准方法:使用等权重因子投资策略和基于商业周期的因子投资策略作为基准。

风险预算调整:使用15%的分配来调整通过“1/N”方法分配给个别因子的权重。

4.2 实验分析

上图展示了从2000年开始每个因子的动态获胜概率。这些概率是通过机器学习方法预测的,并且随着时间的推移而变化,提供了对不同市场条件下因子相对强度的洞察。概率的变化反映了每个因子在不同市场条件下的相对表现和预测优势。

上图展示了从2000年开始每个因子的动态获胜概率。这些概率是通过机器学习方法预测的,并且随着时间的推移而变化,提供了对不同市场条件下因子相对强度的洞察。概率的变化反映了每个因子在不同市场条件下的相对表现和预测优势。 上表展示了在不同市场风险环境下,分类模型中各个特征的重要性。例如,金融动荡和财务状况在正常风险环境中的重要性较高,而在市场修正环境中,股权估值和货币政策预期的重要性增加。

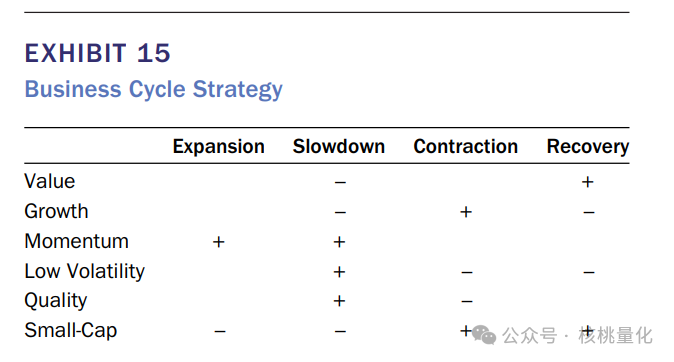

上表展示了在不同市场风险环境下,分类模型中各个特征的重要性。例如,金融动荡和财务状况在正常风险环境中的重要性较高,而在市场修正环境中,股权估值和货币政策预期的重要性增加。 上表展示了基于商业周期策略的因子权重。这个策略根据商业周期的不同阶段对因子进行加权,例如在经济扩张阶段增加对规模和价值因子的权重。在经济扩张阶段,倾向于增加对规模和价值因子的投资。在经济放缓阶段,可能更偏好低波动性和质量因子。在经济收缩阶段,可能会增加对低波动性和质量因子的权重。这种策略的目的是利用商业周期的不同阶段来优化因子投资的时机。

上表展示了基于商业周期策略的因子权重。这个策略根据商业周期的不同阶段对因子进行加权,例如在经济扩张阶段增加对规模和价值因子的权重。在经济扩张阶段,倾向于增加对规模和价值因子的投资。在经济放缓阶段,可能更偏好低波动性和质量因子。在经济收缩阶段,可能会增加对低波动性和质量因子的权重。这种策略的目的是利用商业周期的不同阶段来优化因子投资的时机。 上图展示展示了使用The Conference Board数据确定的商业周期的标签。

上图展示展示了使用The Conference Board数据确定的商业周期的标签。 上图展示了不同方法的复合回报。这包括等权重因子、机器学习方法、基于商业周期的因子倾斜策略以及Russell 1000指数。此外,还提供了年化回报、年化波动率、夏普比率、年化超额回报和年化跟踪误差等指标。总的来说机器学习方法在实践中显示出了积极的结果,特别是在样本外测试中。这意味着这种策略在大多数时间里能够实现比其他方法更高的回报。通过比较不同指标,我们发现机器学习方法在控制风险的同时,表现出更好的回报。这些指标包括年化回报(投资收益的年均值)、夏普比率(衡量回报与风险的关系)、年化超额回报(相对于基准的额外回报)和信息比率(衡量超额回报相对于波动性的表现)。

上图展示了不同方法的复合回报。这包括等权重因子、机器学习方法、基于商业周期的因子倾斜策略以及Russell 1000指数。此外,还提供了年化回报、年化波动率、夏普比率、年化超额回报和年化跟踪误差等指标。总的来说机器学习方法在实践中显示出了积极的结果,特别是在样本外测试中。这意味着这种策略在大多数时间里能够实现比其他方法更高的回报。通过比较不同指标,我们发现机器学习方法在控制风险的同时,表现出更好的回报。这些指标包括年化回报(投资收益的年均值)、夏普比率(衡量回报与风险的关系)、年化超额回报(相对于基准的额外回报)和信息比率(衡量超额回报相对于波动性的表现)。

五. 总结展望

了解因子的变化对于因子轮动策略至关重要。先前的研究已经发现了因子表现与宏观变量之间的相关性。但是,真正的挑战在于如何有效地选择时机来获取实际效果。本文利用宏观经济和金融市场数据,采用了一种机器学习框架,开发了一种更动态的因子选择方法,可以适用于不同的时间频率,并且可以测试更广泛的因子范围。展望未来,我们希望进一步完善和扩展这个因子选择方法,将探索更多的宏观变量和因子,以提高预测准确性,并且将我们的框架应用于不同的市场环境和投资策略中进行验证。这将有助于改进投资组合管理和风险控制,并提供更好的投资回报。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/111063

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!