动量投资者通常利用不同的时间框架来识别高动量的股票,例如过去的6个、9个和12个月。在不同的过去时间框架中,识别到的动量股票存在显著的重叠。本文研究关注不同动量周期重叠选出的股票集合。作者将这个子集称为“重叠股票”。通过研究重叠股票,发现重叠动量股票构成了动量策略中最大比例的盈利能力。

研究数据

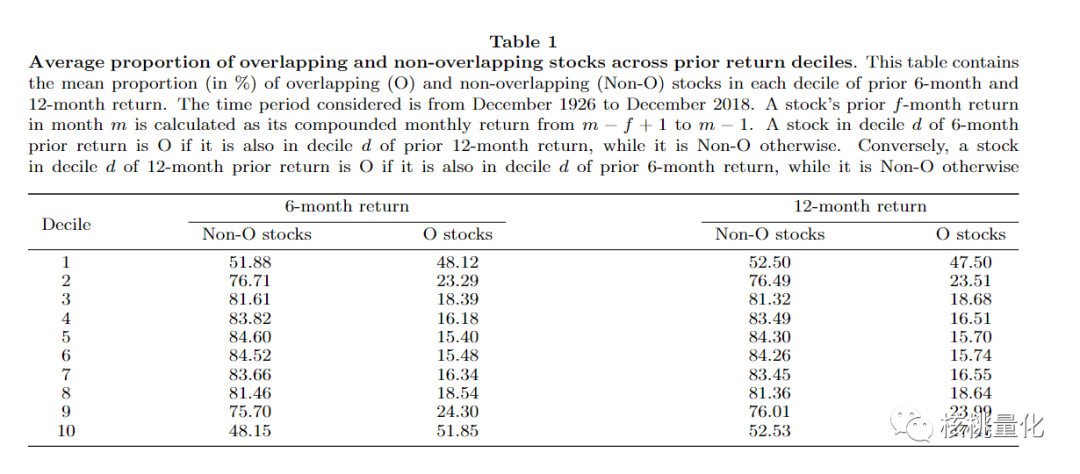

利用涵盖1928年至2018年的收益数据库,构建了过去赢家和过去输家的投资组合收益,涵盖了各种不同长度的过去形成期。然后,检查了同时出现在每个投资组合中的股票的持续收益模式。根据过去6个月和过去12个月收益在动量排名中均处于前10%的股票,被称为“赢家”。由动量排名在第6个和第12个月形成期中的重叠股票构成的股票被归类为“输家”,将多头与空头投资组合标记为OMOM。

实验结果

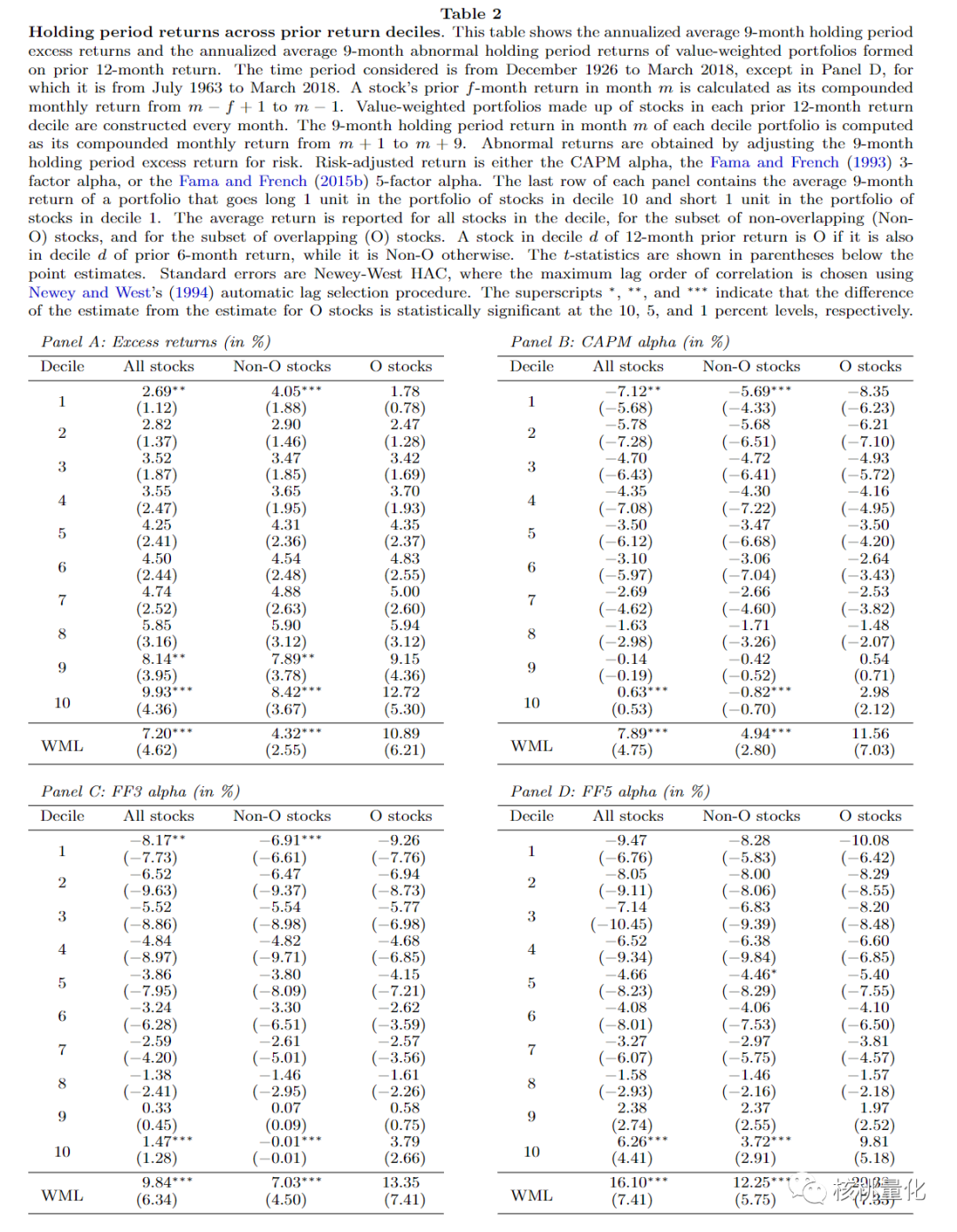

在持有期是9个月时,OMOM投资组合相对于非重叠投资组合产生了3.69%的超额回报。这个3.69%的回报是在持有期为9个月时计算的,并且在统计学上是显著的。当使用6个月的持有期时,也得到了类似的结果。

与CAPM、3因子模型和5因子FF模型进行比较。OMOM投资组合表现出更高的年化夏普比率、更低的下行风险和更低的尾部风险。而且重叠赢家股票的多头持仓和重叠输家股票的空头持仓不能通过交易成本、季节效应或观察期解释。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/111034

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!