原文 | 日内极端收益前后的反转特性与因子构建[开源证券]

日内极端收益指的是在一天之内发生的极端收益,也就是很高或很低的收益。这些极端收益在投资中具有重要的意义。本文使用下面公式衡量收益,使得S 最大那个x就是当日的极端收益所在位置。

日内极端收益可以为投资者提供重要的信息。如果一只股票或证券在一天内出现了大幅上涨或下跌,这可能代表着该股票或证券受到了某种影响,如市场消息、公司业绩等。其次,日内极端收益也可以带来短期的交易机会。对于那些有快进快出策略的投资者,日内极端收益可能是一个较好的买入或卖出时机。

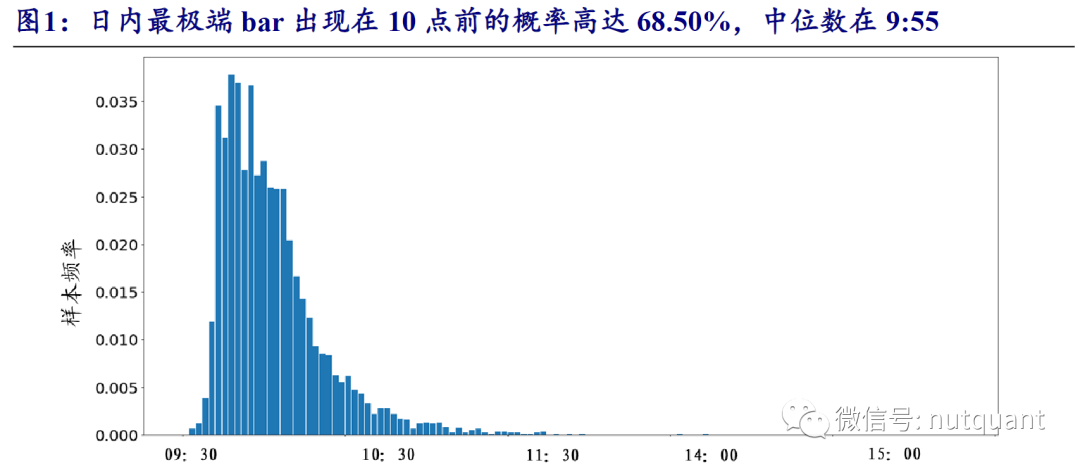

为了更深入地探索极端收益中所蕴含的alpha信息,我们尝试对全体A股统计最极端bar在时间上的频率直方图进行分析。上图显示了这一过程的结果。我们发现,在日内,最极端bar出现在10点之前的概率高达68.50%,而在上午的概率更高,达到99.94%。此外,这些最极端的bar的中位数出现时间为9:55。

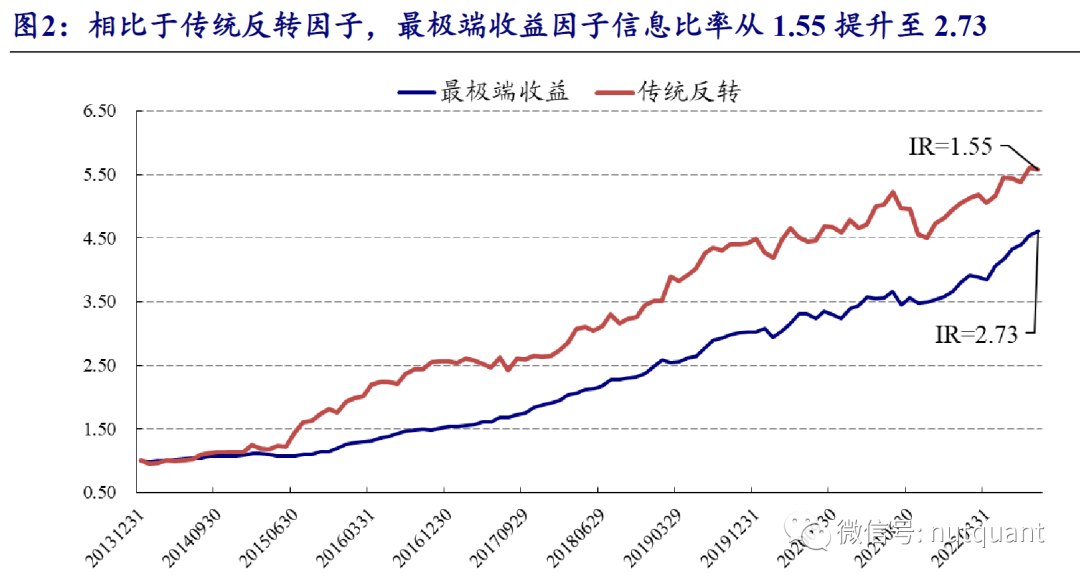

我们进一步探寻了最极端收益的alpha信息。具体而言,在2014年1月1日至2022年9月30日期间,以全体A股为研究样本(剔除ST、停牌以及上市不足60个交易日的次新股),每月底回顾过去20天的数据,计算每天S最高那根bar的收益率,并将20天的收益率进行平均作为月末调仓的因子。我们对这个因子进行了市值行业中性化的测算,得出它的选股能力。结果如上图所示。

虽然相比于传统反转因子,最极端收益因子多空年化收益略有降低,从21.71%降至19.10%。但是,信息比率从1.55提升至2.73,胜率从65.71%提升至81.90%,最大回撤从13.77%降至5.71%。

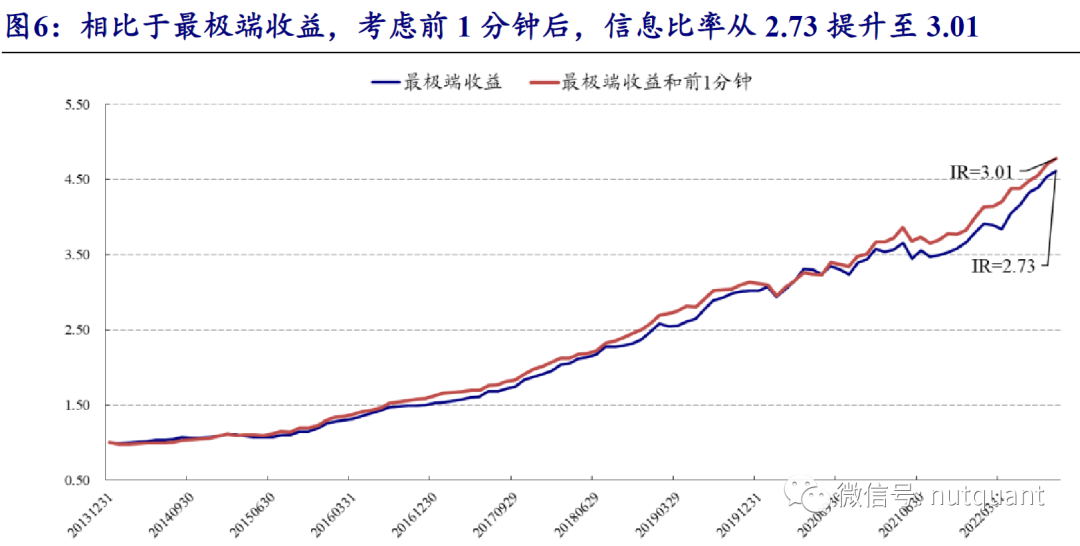

对于最极端收益因子,我们可以进一步改进方法。具体而言,我们可以将最极端收益率前1分钟的收益率信息纳入考虑范围内,以期进一步提升因子表现。不过,由于二者可能存在量级的差别,我们采用排序相加的方式,而非简单数值相加。经过这样的计算方式得出的因子,其组多空对冲净值如下图所示。从上图可以看出,相比于仅考虑最极端收益率,纳入前1分钟收益率信息后,该因子的表现有了一定提升。具体而言,年化收益率从19.10%提升至19.58%,信息比例则从2.73提升至3.01,说明该因子的稳定性和可靠性得到了进一步提高。

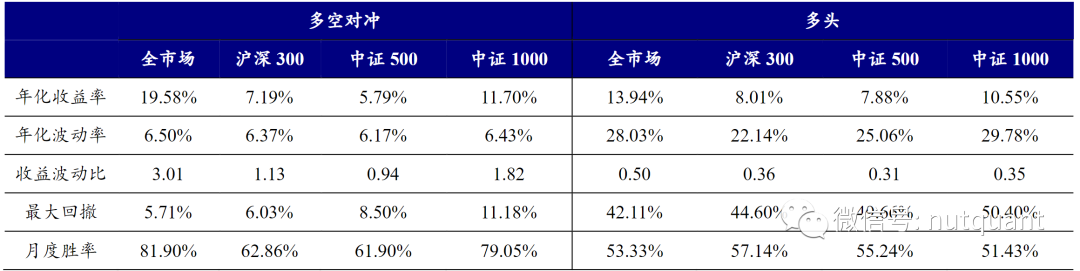

我们定义”最极端收益+前 1 分钟收益”为极端收益率反转因子(Extreme Return Reversal Factor,简称ERR 因子)。下面测试了ERR因子在各类样本空间的选股能力。可以看到在不同的样本空间上,ERR因子均表现出了稳定的选股性质,进一步证明了ERR因子中存在有用的选股信息可以使用。而且相关统计结果显示ERR 因子与传统Barra 因子相关性不高,可以作为有用的因子辅助进行选股。

注 | 本文仅为知识分享,不构成任何投资理财建议。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/110968

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!