FOF投资行为研究

一、引言

基金的基金即FOF,也称为“母基金”、“组合基金”,是以基金为投资对象的基金,兴起于20世纪90年代的美国,当时美国市场上已有 8000 余只共同基金,从种类上出现了投资不同地域、行业、主题, 具有不同风格和风险收益特征的品种。如何选择合适的基金在合适的时机介入,需要大量的专业知识和时间投入。而且,许多基金难以始终保持良好业绩,因此, 把基金的管理交给专业机构便成了一件很有现实意义的事情,组合基金自然应运而生。

FOF产品的最初形式是投资于一系列私募股权投资基金的基金组合,后来范围逐渐扩展至对冲基金、共同基金等等,但无论如何变化,其核心都是通过持有证券投资基金而间接持有股票、债券等基础资产的一种投资工具。目前,FOF已经成为美国基金市场上的重要组成部分。

本文在此主要以券商FOF产品形式存在的市场型FOF来作为研究对象,通过实证分析FOF的投资行为特点以及资产配置行为得出,在面对市场的波动时,FOF产品有一定的抗波动性,这符合券商以资本保值增值为目的的投资行为。

二、FOF投资行为实证分析

1.我国券商FOF投资特点

作为一种集合理财FOF,券商FOF具有如下的投资特点:

1.1擅长波段操作。FOF基金根据市场形态的变化,在长期持有基金的同时,善于运用娴熟的波段操作来使收益最大化。

1.2合理组合配置。FOF有其独特的配置基金组合流程,可以根据特殊的投资需求对各种特色类的基金进行配置,实现灵活的投资。FOF组合基金根据对基金投资能力、业绩能力的动态跟踪和研究来相应调整基金投资组合。对由于基金投资风格原因导致的阶段性收益下降,会进行阶段性的品种配置调整;而如果判断基金投资能力下滑,则可能从组合中剔除这只基金。

1.3坚持投资原则,调仓不跟风。即使F0F在分局热点进行调仓时,也不会盲目跟风,这些基金始终把自己的投资原则放在首位,这种谨慎的投资风格也保证了FOF基金的低风险和平稳收益。

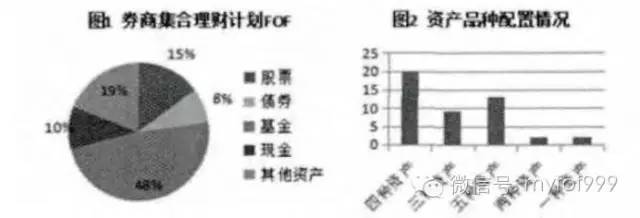

2.我国券商FOF资产配置状况

首先分析各个券商FOF产品对五种资产配置情况,如图2所示,其中五种资产都配置的有13支产品,配置四种资产的有20支,配置三种资产的有9支,配置两种资产的有2支,而只配置基金一种资产的有2支,分别是“华宝母基金一号”和“天风天成2号”。

其次分析基金在各个券商FOF产品的占比情况可得,不同券商FOF产品中基金份额的差距较大,变动区间冲1%到100%。根据基金份额的占比将各个券商FOF产品分为五档,其中占比份额在0-20%的有11支,20%-40%的有6支,40%-60%的9支,60%-80%的有10支,80%-100%的有9支。

3.我国券商FOF抗波动性研究

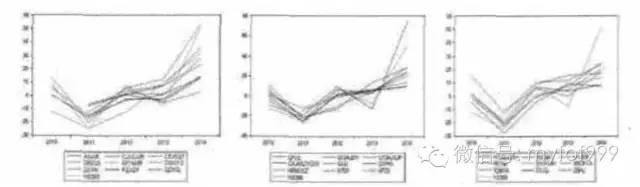

根据以上分析,基金的基金(FOF)能够通过二次基金的配置实现二次分散风险的作用。因此,相对于直接投资于股票和债券,或者直接购买基金,基金的基金能够更有效的分散风险,降低收益的波动性。在证券市场有大的波动时,基金的基金能维持相对小的波动范围,稳定投资的收益。在此,以挑选出的27支券商FOF为样本数据,通过将其收益波动与沪深300指数波动进行对比。如下图直线图所示,可以很直观的观察出,沪深300指数的波动较大,而各支券商FOF产品的收益率波动幅度较小。另外,各个券商FOF产品的收益都比较类似,并且都与沪深300指数的变化趋势类似。可见券商FOF在维持收益的波动性上有一定的效果。然而,券商FOF产品也因其波动性不如沪深300指数,因此其在指数较大程度增长是只能维持较低的增长,使其总体的收益率低于指数的增长。

以上首先通过直观的图形对券商FOF产品的波动性和收益性进行了分析,紧接着本文通过具体的数据进行分析。衡量一组数据的波动性的主要指标即这组数据的标准差,标准差越大数据的波动性越大。在此,我们选择存续期在四年以上的31支券商FOF产品的收益率数据,通过计算每一支产品收益率标准差和相同时间段的沪深300指数变动的标准差得到如下表的数据,可以清楚的观察到,相对于沪深300指数的29.69,只有国泰君安上证央企50的波动比其高,还有东方红基金宝和中信基金精选的波动和其接近,其他各个产品都显著的低于沪深300指数的波动。从表中,可以看到东北证券5号、华融稳健成长1号和浙商金惠月月聚利三个产品都较低,再看其对基金资产的配置份额都超过了70%的比例。从而表明了基金的基金的抗波动性。

三、结语

以上研究主要以券商FOF为研究对象,分析了其投资行为的特点以及在资产配置方面的差异,同时也研究了券商FOF在面对市场波动时的抗波动性。研究结果表明,首先我国券商FOF不是严格意义上的FOF,由于迫于收益的压力以及政策的限制,大部分的券商FOF在配置基金资产的比例上都远低于规定的80%,相反会增加其它资产的比例,如股票、债券、货币资产等,这就淡化了真正的基金的基金的发展。其次,通过对现有的券商FOF的收益与沪深300指数收益比较,发现在面对市场波动时,券商FOF波动幅度小于市场的波动,这为投资者在面对市场波动时提供了一种避险的工具。

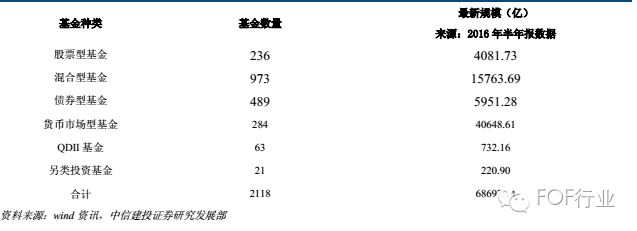

根据《基金中基金指引》显示,除 ETF 联接基金外,FOF 投资其他基金时,被投资的公募基金的运作期限应当不少于 1 年、最近定期报告披露的规模应当高于 1 亿元。经统计发现(截至 2016.9.27),当前符合以上条件并可被纳入 FOF 投资标的的基金共有 2118 只,总规模 68,697.14 亿元。

另类投资型基金(规模超过 10 亿)概况

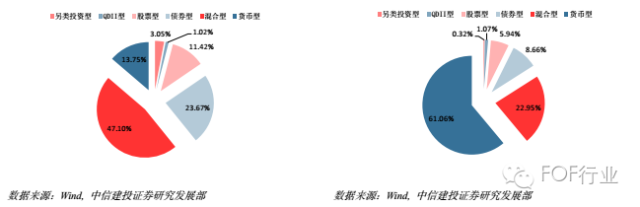

从基金数量构成比例的角度来看,满足 FOF 指引要求的混合型基金数量最大,约占总量 47.10%,债券型基金和货币型基金数量占比分列二、三,约占 23.67%和 13.75%,而 QDII 型基金数量占比仅 1.02%。从规模角度看,满足 FOF 指引要求的货币型基金规模占比最高,约为 61.06%,混合型基金规模占比仅为 22.95%,而 QDII型基金规模占比与基金数量占比数据大致相当,另类投资型基金规模占比最低,仅为 0.32%。

不同类型基金数量与规模分布

具体而言,对于人们较为关注的股票型指数基金(包括指数增强型),满足条件(成立时间超过 1 年,最新基金公告中披露的基金资产净值超过 1 亿,且非分级基金)的基金数量共 118 只,总规模 2197.11 亿,平均规模18.62 亿,规模中位数为 4.29 亿,可见股票指数型基金规模分化巨大。规模低于 5 亿的股票型指数基金占股票型指数基金总量的 53%,但这些基金规模之和却只占所有股票型指数基金总规模 7%;而规模超过 100 亿的股票型指数基金总共只有 6 只,总规模却占到了总量的 53%。

不同规模股票指数型基金数量分布与股票指数型基金总规模分布

此外,对于另类投资基金,从基金类型角度看,主要可分为 3 类:

1、对冲策略型基金:由于股指交易受限、市场流动性不佳,目前大多数对冲型基金处于低仓位运行状态,除工银瑞信绝对收益基金规模 48 亿外,其余同类基金规模均低于 10 亿;

2、贵金属(白银期货和黄金)基金:除华安黄金 ETF 规模超 40 亿博时黄金 ETF 超 10 亿,其余同类基金规模均低于 10 亿;

3、REITs 基金:目前国内仅鹏华前海万科 REITs(184801.OF)一只,规模约 32 亿。

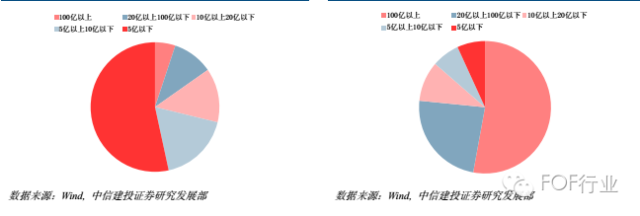

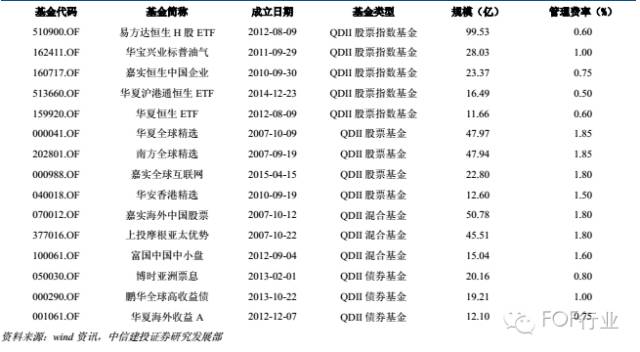

对于 QDII 基金而言,目前主要分为 QDII 股票型基金、QDII 债券型基金、QDII 混合型基金、QDII 商品基金和 QDII 房地产信托基金,除 QDII 房地产信托基金和 QDII 商品基金规模普遍较小外,其余类型均存在一定比例基金规模均高于 10 亿。

QDII基金(规模超过10亿)概况

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/70616

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!