1

“期货VS期权”差别和关联

我们有必要先补充一个非常重要的概念,那就是期货和期权,这两者衍生品之间究竟有何差别又有何关联呢?

第一

首先是标的物,期货交易的是商品在未来买卖的标准化合约,而期权交易的是商品或期货合约选择权的买卖权利。

第二

其次是权利和义务的对称性,期货的交易双方都有承担合约到期时要交割的义务,如果不愿交割,则必须在有效期内对冲平仓;但对于期权来说,买方有行权的权利而无履约的义务,卖方需要承担义务但并不享有权利。

第三

是履约保证金,期货的买卖双方都要缴纳保证金,而期权的买方是不需要缴纳保证金的。

第四

是风险收益的问题,作为期货,交易双方都可能面临无限的收益和无限的风险;但作为期权的买方,风险有限,收益无限,作为卖方的话就刚好反一反,我想这一点大家应该都已经通过前两期的内容有所认识了。

第五

对于实体企业来说,套期保值的作用和效果就是第五点了。期货的套期保值不是对期货而是对期货合约标的对应的现货进行保值,由于期货和现货价格的运动方向终会趋同,因而套期保值能受到保护现货价格和边际利润的效果。 期权也能套期保值,对于买方来说,即使放弃履约,损失的仅仅只是权利金保险费而已,但好处是,他要保值的资金或者头寸可以免受风险;而对于卖方来说,要么按原价出售商品,要么得到保险费也同样实现了保值功能。眼下,很多实体企业在套期保值中实际上会采用期货和场外期权结合的方式来帮助他们规避价格的风险,效果也是显而易见的。

假设把期货和期权这两种衍生品打包起来看的话,又会有怎样的发现呢?现在你应该知道了,期权有四种基本头寸,分别为买入看涨、买入看跌、卖出看涨、及卖出看跌期权;相应的,期货有两种基本头寸,分别为多头头寸和空头头寸。这样来看就有六种基本策略了。如果分别按照“多头策略”和“空头策略”再做一个简单归类的话:多头策略就包括期货多头,买入看涨期权和卖出看跌期权;空头策略包括期货空头,卖出看涨期权和买入看跌期权。想象一下,可以变换的策略组合和花样会有多少呢?分别的特点又是什么呢?OK,先别着急,无论是单式策略还是复合策略,亦或是高深的套利策略,在接下来的分享中,我们会花上几期的时间来为大家逐一讲解。

2

基本单式策略“买入看涨期权”

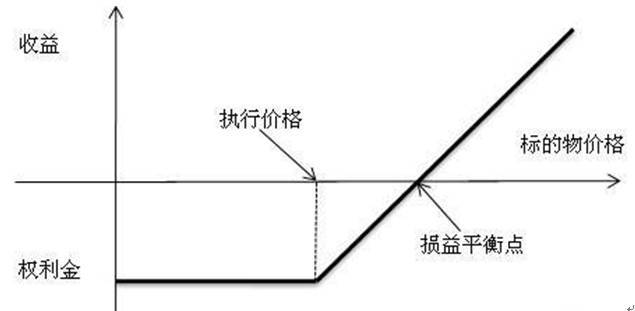

在所有的单式策略中,最简单的无非就是买入看涨期权了。它是上市期权推出以来最流行的一种交易策略,也是在我们学习更复杂的组合之前必须要透彻理解的基本策略。正文中你可以看到买入看涨期权的损益图,横轴是标的物价格,纵轴是收益和亏损。你会发现,当标的物价格低于行权价格时,期权处于虚值的状态,买方只能不行权,因而支付的权利金就成为了他最大的损失;相应的,当标的物价格高于行权价格时,期权为实值状态,行权开始有价值,所以你会看到收益的曲线在往上走,到刚好能覆盖掉权利金成本的时候,就是损益的平衡点;随着标的物价格的继续上升,逐渐偏离行权价时,收益则无限增大。

可以得出一个简单的结论:买入看涨期权的最大亏损为期权的权利金,而它的盈亏平衡点就是期权的权利金加上执行价格;那么到期时的利润就等于标的物价格减去权利金和执行价格的两者之和。

3

买入看涨策略的好处

第一,如果说要找到能够吸引投资者选择“买入看涨期权”策略而不是直接做多标的物价格的理由的话,那我想最大的原因应该就是杠杆的吸引力了,因为它们能为投资者提供更大的杠杆,在标的物价格小幅上涨的情况下,仍能获取很大的收益。

☞举例:豆粕1705期货合约在2016年12月22日的收盘价为2804元/吨,行权价为2700元/吨的豆粕1705合约看涨期权(M1705-C-2700)的理论价格为196.66元/吨,买入看涨期权,投资者可以在豆粕1705的价格上涨接近10%的运动中得到95% 的收益率,这就是看涨期权的杠杆效应。因为权利金和手续费是买入看涨投资者的全部支出,对于这张实值期权来说,随着标的物价格上涨并逐渐偏离执行价格时,内涵价值在不断上升,也就是期权的价格在不断上涨,而行权的话收益也会不断扩大,但前期的支出早已固定,因此杠杆也会随之增大;相应的,对于期货来说杠杆则是固定的,因为缴纳的保证金比例是固定的。话说回来,在本案例中,如果期权到期交易日豆粕1705合约的价格低于2700元/吨的话,投资者的亏损就为100%,但无论价格跌得有多深,亏损额也不会超过最开始支出的1967.63元。

第二,投资者买入看涨期权的另外一个理由就是,在不错过市场的情况下可以以合理的价格买入标的资产。也就是说,如果选择行权,买入看涨的投资者有机会以更优惠的价格拿到想要的标的资产。

4

如何选择看涨期权?

当行情看涨尤其是强烈看涨的时候,一般就比较建议投资者采用买入看涨的单式策略。对于买入看涨而言,只有在标的物价格上涨的时候才可能盈利,因此,研究和判断标的物价格的趋势就尤为重要了。即便你判断对了标的物的价格和方向,但选错了看涨期权,也同样会导致你的投资失败哦,所以呢,我们都很有必要对各种可以使用的期权进行风险和收益的分析。

在买入看涨时,需要选择价格即将上涨的标的物,买入的时机也非常重要,此时的技术分析比基本面分析更为有效,因为基本面因素反映到标的物价格上的时间长短不确定。选择完了标的物后,再去考虑将要买入的看涨期权的行权价格、到期日等因素。除了价格上涨外,标的物价格的波动率越大,期权的价值也越大,不过这个因素一般很难被预测。

再从选择实值或者虚值合约的角度出发,同样是看涨策略,你会发现两者的效果是存在一定差异的。相对于买入实值的看涨期权,买入虚值看涨期权的潜在风险和收益都更大,所以许多看涨期权的购买者都倾向于选择虚值的看涨合约,而且它们的价格还更便宜;但你必须要明白:任何一个绝对的因素都不能作为衡量一件事物的唯一标准,我们在挑选期权合约的时候也理应遵循这个道理。换一个角度,假设某位投资者的资金只够买入最便宜的看涨期权,那么他就不应该采用这样的策略来投机,因为当标的物价格有显著上涨的时候,虚值的看涨期权自然能提供更大的收益,但如果标的物价格上涨幅度不大,实际上实值看涨期权的表现会更好一些。而往往难点在于,你很难判断标的物价格到底会不会大幅上涨。

此外,从风险的角度来讲,实值看涨期权的风险概率显然要小一些。也就是说,实值看涨期权到期时无价值的可能性比虚值看涨期权要小得多。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/70635

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!