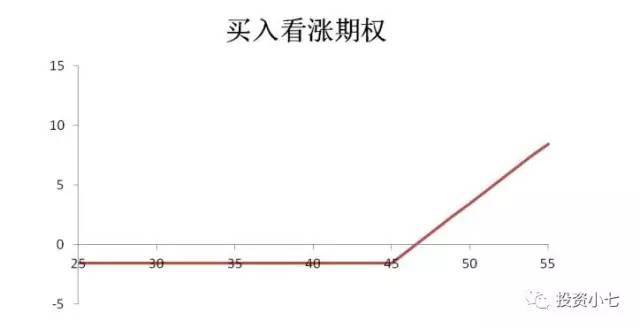

买入看涨期权

适用情形:投资者对未来市场看涨,而且是大涨。

游戏规则:支出权利金购买看涨期权,认为未来价格会上涨并突破损益平衡点。

特点:承担的风险有限,潜在的收益无限。

行权价的选择:通常选择行权价高于当前标的资产价格一到两档间距的看涨期权(即虚值期权),且留给自己适当的时间等待上涨行情的到来(即等待虚值成为平值再成为实值这一过程。

期限的选择:通常买入距离到期日一至三个月左右期限的看涨期权。注意:并非到期时间越长越好,因为时间越长,其流动性往往越差,同时要付出的时间价值也越大。

买入看涨期权的主要优点:能从标的资产的上涨中获利,比直接购买标的资产具有更强的杠杆效应,从而提高了投资者的资金利用率。

风险提示:持有到到期时若仍为虚值,则权利金就会100%的损失;另外,如果决定行权(把权利转换为期货合约),则需要准备资金以行权价买入标的资产。

建立头寸后通常会出现三种情况:

标的资产(对应的期货合约)价格急涨、盘整、下跌。

(1)若标的资产出现急涨,可以选择压力位附近平仓,或在市场未出现反转前继续持有,或你认为合适的位置平仓。

(2)若标的资产出现盘整或微涨,可以选择在合约到期前平仓止损,还可以收回部分权利金,或卖出一个行权价较高的看涨期权,构成一个牛市价差组合,收回一点权利金,以弥补这个看涨期权权利金的损失。

(3)若标的资产反而出现下跌,如紧紧是缓跌,可以考虑选择较低行权价格卖出看涨期权,收取权利金。如出现急跌,损失权利金。

卖出看涨期权

适用情形:投资者对于市场行情的判断偏空,但又并非大幅看空时的策略。投资者预期标的资产价格短期之内将维持在行权价以下,也就是不涨,且标的资产价格波动率应维持不变或下降。

游戏规则:投资者在获取权利金的同时承担了在到期日以行权价将标的资产出售给买方的义务。

特点:卖出看涨期权的最大收益是有限的(即权利金收入),但所承担的风险是无限的。

行权价的选择:通常卖出行权价高于当前标的资产价格的看涨期权(虚值期权),行权价可以选择标的资产的上涨压力关口。

期限的选择:通常可以选择距离到期日一至三个月左右期限的看涨期权。注意!同样的到期日时间越长,其流动性往往越差。但这时你所收到的时间价值也越大。

风险提示:一般而言,卖出策略更适合擅长风险管理的专业投资者,投资者需要自行判断上涨的阻力价位,防止价格上涨所造成的无限风险。同时,如果你原来就有现股的持仓,最多就是少赚。但如果原来并没有任何现股持仓(裸卖空),一但买方提出行权,不管什么价位,你还得去市场买进股票交给对手方。这就是最大风险所在了。

卖出看涨期权头寸建立后,通常会出现三种情况:

标的资产急速下跌,缓跌或不跌,上涨。

(1)若标的资产急速下跌,这时有可能权利金的价值也只剩下很少的金额了(例如0.1元)反正你最多也只能赚到当初收到的权利金(例如2.5元),所以干脆赶快平仓,剩下的邡一点就算了吧。当然,如果你认为空头趋势已形成,到期日前仍有下跌空间,卖出看涨期权的获利是有限的。则可以选择继续买入平值或虚值看跌期权来提高获利。

(2)若标的资产出现缓跌(或不跌)至到期日,且价格处于行权价之下,基本有小幅获利。如果选择提前平仓,则获利相对有限。若投资者认为后期不会跌破支撑位,且希望进一步提高获利,可搭配卖出行权价为下方支撑位的看跌期权,构建成一个卖出宽跨式交易策略。

(3)若标的资产不跌反涨。请记住,卖方风险是很大的,应在损益平衡点之上设立止损点,一旦急涨则及时止损出场。

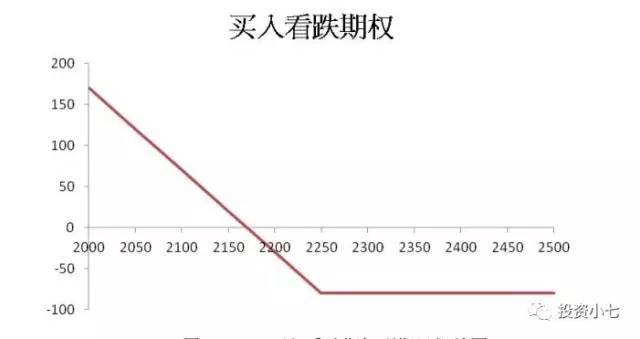

买入看跌期权

适用情形:买入看跌期权是投资者对未来市场看跌,且认为公有大跌的机会。

游戏规则:投资者付出权利金购买看跌期权,认为未来价格会跌破损益平衡点。

特色:买入看跌期权所承担的风险有限,潜在的收益则是无限的。

行权价的选择:应选行权价低于当前标的资产价格的看跌期权(虚值期权)且留给自己合适的时间去处理期权,建议选择距离当前标的资产一至两档行权间距的价位为宜。

期限的选择:通常买入距离到期日一至三个月左右期限的看跌期权。注意!并非到期时间越长越好,因为时间越长,其流动性往往越差,同时要付出的时间价值也越大。

买入看跌期权的主要优点:能从标的资产下跌中获利,比直接做空标的资产具有更强的杠杆效应八作空股指期货要交81,000元保证金,买看跌期权只花24,000元。如果沪深300跌到2100点,作空期货只赚6.6%。买看跌期权则赚了1.875倍),从而提高了投资者的资金利用率。

风险提示:持有到到期时若仍为虚值,则权利金就会100%的损失。

买入看跌期权头寸建立后,通常会出现三种情况:

标的资产价格急跌,缓跌(或不跌),上涨。

(1)买进看跌期权后,价格出现急跌:可以在到达潜在下跌支撑位后平仓,获取权利金的价差。也可以在市场未出现反弹时,继续持有扩大收益。

(2)买入看跌期权后,价格虽如预期开始下跌,但出现缓跌走势。这种情一旦持续至到期日,由于时间损耗,期权价格可能出现不涨反跌的格局。投资者可以考虑卖出另一个行权价较低的看跌期权,构建成一个熊市价组合,以提高获利水平。

(3)买进看跌期权后,未如预期下跌,反而出现上涨,则将导致头寸处于亏损状况。仅仅是缓涨的情形,可以考虑选择较高行权价格卖出看跌期权(构建一个牛市看跌期权垂直价差策略)从而收取权利金。如出现急涨,最多也只是损失全部权利金。

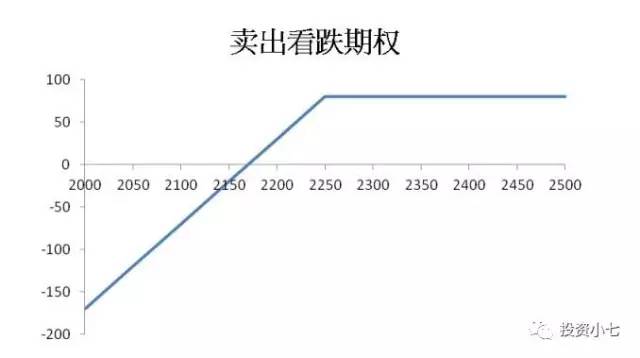

卖出看跌期权

适用情形:卖出看跌期权适用于预测标的资产短期之内将在目前水平盘整或者稍微反弹,且预期价格波动率维持不变或下降。投资者对于市场未来走势持中性偏多预期,属于看小幅偏多策略。

游戏规则:投资者在获取权利金的同时承担了在到期日必须自行权价给买方一个空头部位的义务。如果这时大盘已经跌到2100点了,买方仍然可以向你要一手2250的空单。也就是你会损失70点(150-80)。当然股指期权是用现金来结算的。

特点:卖出看跌期权的最大收益是有限的(即权利金收入),但所承担的风险是无限的。

行权价的选择:通常卖出行权价低于当前标的资产价格的看跌期权(虚值期权),行权价可以选择标的资产的下跌支撑关口。

风险提示:一般而言,卖出策略更适合擅长风险管理的专业投资者,投资者需要自行判断下跌的支撑价位,防止价格持续下跌所造成的无限风险。

卖出看跌期权头寸建立后,通常会出现三种情况:

标的资产价格急跌,缓跌(或不跌)、上涨。

(1)若标的资产急速上涨,这时有可能权利金的价值也只剩下很少的金额了(例如5点),反正你最多也只能赚到当初收到的权利金(例如80点),所以干脆赶快平仓,剩下的那一点就算了吧。当然,如果你认为多头趋势己形成,到期日前仍有下跌空间,卖出看跌期权的获利是有限的。则可以选择继续买入平值或虚值看涨期权来提高获利。

(2)若标的资产价格出现缓跌或小幅反弹,只要至到期日前,标的资产价格处于底部支撑区,基本上有小幅获利,随着权利金的缩水,如果选择平仓,则获利将减少。

(3)如希望提高获利,可以搭配卖出较高行权价的看涨期权或搭配卖出同一行权价的看涨期权,构建成卖出跨式或宽跨式投资策略。如标的资产价格快速下跌由于卖出看跌期权属于风险比较大的策略,在损益平衡点之下应设立止损点,一旦急跌则应止损出场。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/70610

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!