在这种涨势之下,你是否也贪婪其中了呢?反正小编是充满了恐惧,因为疯涨之后往往是残酷的收割。

为了避免大家盲目跟风,小编今天准备花点时间,和大家聊透可转债。

一分钟了解什么是可转债

简单说,可转债是可以转成股票的债券。

- 转股前,就是债券,到期还本付息。

- 转股后,就是股票,涨跌随行就市

这也是为什么可转债被冠以“进可攻(股票属性)、退可守(债券属性)”的美誉。

但是,小编要提醒大家,可转债作为具备多重属性的投资品种,其风险因素也相对复杂,实际上对于我们投资者的要求也变高了,需要吃透,方才入手为好。

下面就来为您拆解可转债投资的几个必备知识点。

01

“债”转“股”的基本换算关系

换算过程很简单,需要用到两个指标:转股价和股票价格。

❶ 转股价

转股价,有点像人民币的汇率,将决定可转债会以什么价位兑换成股票。有了它,就能计算转股数量。换算公式如下:

转股数量=可转债面值/转股价=100元/转股价

❷ 股票价格

股票价格, 即发行可转债的公司市价,通过它可计算转股后的市值,也就是通常说的“转股价值”。换算公式如下:

转股价值=转股数量*股票价格

02

什么决定了可转债的价格

实际交易中,你会发现可转债的价格和转股价值通常是偏离的。两者之间的关系,大体可以总结为:

价格是对于价值预期的反映。

价值是锚,价格若偏离太多,通常会有向价值回归的规律。

好了,我们来看看价值预期由什么构成,简单从上面的推演公式看:

转债价值=转股数量*股票价格=(100元/转股价)*股票价格

假设先不考虑转股价下修的特殊情况(本文后面会单独讲解),不难发现,上面唯一的变量就是股票价格了。

也就是说,转债的价格,实际上和股票价格是息息相关的。理论上来说,股票价格上涨则带动转股价值上涨,进而可转债价格上涨。

因此,小编要提示今天讲解的第一个要点:

投资可转债,既要研究债,也要研究股!

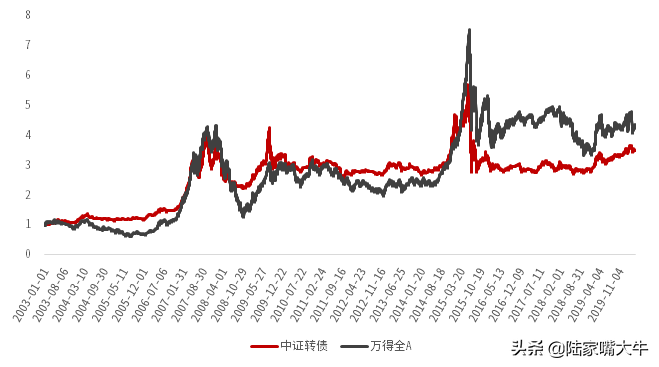

在此,绘制一张中正转债和万得全A指数得走势对比图,给您一个直观的认识:两者相关性较强,且转债波动相对更大。

中证转债指数与万得全A净值走势

数据来源:wind,截至2020年4月15日

03

如何判断可转债贵不贵呢?

前面说了,可转债价格是对于转股价值预期的反映。这里面有很多主、客观因素,因人而异。小编这里不去过多纠缠,建议用一个普适性的指标,帮助您来做出基础的对比和判断。

这个指标就是“转股溢价率”。

转股溢价率=(可转债价格-转股价值)/转股价值*100%

- 转股溢价率越高,意味着对股票股价的未来上涨空间预期越大,未来可转债价格上涨的空间就越小。

- 反之,可转债溢价率较小则意味着对股票的预期上涨空间较小。当然若正股走势反转,可转债也将迅速上涨。

04

普通投资者如何参与可转债投资

❶ 网上打新

可转债打新,可谓是零门槛。

只要一个股票账户,即使空仓,也可参与可转债债打新。中签之后,再完成缴款即可。

相较于新股最低1万元对应市场的股票市值门槛,以及市值决定可申购的数量,可转债打新很亲民。

目前来看,可转债上市之后,仍有不错表现。

我们以2020年上市的可转债为例,上市首日均实现上涨,平均涨幅为19.27%;上市至今的平均涨幅达到了21.49%。

当然,我们还是需要谨防新债上市破发的风险。

2020年上市可转债表现统计

数据来源:wind,截至2020年4月15日

❷ 二级市场直接买卖

和股票一样,可转债也可以在二级买卖,进而赚取价差。

上文我们已经说过,股票价格其实是影响可转债价格的核心因素,其涨跌方向一般对可转债具有导向作用。理论上来说,股票价格上涨则带动转股价值上涨,进而可转债价格上涨。

所以,对于投资者来说,投资可转债成功的前提一定程度上取决于是否选到一只股价持续上涨的标的。

我们都知道,影响股价的因素复杂多样。

❸ 投资可转债基金

对于看好可转债投资机会而又不具备筛选能力的投资者来说,投资相关的主题性基金不失为是一个选择。

目前,全市场存续的可转债主题基金已超过百只,其中一些的起投点为1元。

05

需要关注的可转债风险点

❶ 高转股溢价率风险

高转股溢价率,说明可转债价格大幅高于转股价值,也代表了市场对正股未来的高预期。

对于高溢价率标的来说,若正股出现大幅波动或黑天鹅,高溢价率或将不可持续。溢价率压缩的同时,必然伴随可转债价格的大幅调整。

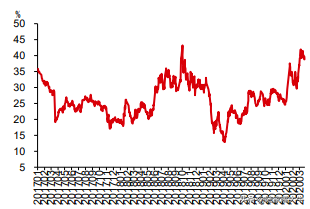

当前,全市场可转债加权转股溢价率虽有所回落,但仍处于2017年以来的相对高位,值得警惕。

可转债加权转股溢价率走势

❷ 赎回风险

赎回条款,即在一定情形下发行公司有权强制从转债持有人手中赎回转债。至于赎回价格嘛,就是本金(面值100元)和当期利息,可以全部赎回,也可以部分赎回。

一般情况下,触发赎回条款的条件有两种:

- 一是股价触发型:我们常见的“在转股期内,如果公司股票在任何连续三十个交易日中至少十五个交易日的收盘价格不低于当期转股价格的130%(含130%),即触发赎回条款”。

- 二是余额触发型:当发行的可转债未转股余额不足一定额度时,即触发赎回条款。

当触发赎回条款下,可转债投资者可选择转股或者赎回。但无论做出何种选择,对于高价买入可转债的投资者来讲,都会带来直接的损失。尤其是在高价、高转股溢价率情况下买入的投资者,将面临大幅损失。

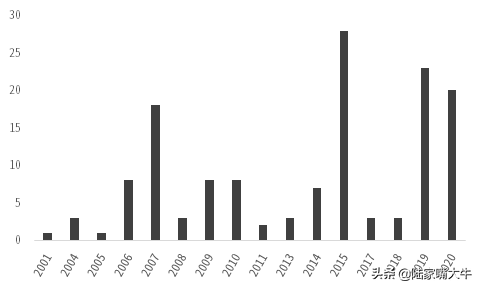

历年触发提前赎回条款的可转债数量

数据来源:wind,截至2020年4月15日

❸ 股价下修失败风险

理论上讲,上市公司是有源动力促成投资者债转股的,因为这样可以免去还本付息的压力。

因此当股票价格低于转股价时,为了刺激投资者转股,上市公司会倾向于下调转股价格。

这对于可转债持有者是个利好消息,市场也通常给予正向反应,但同时需要谨防如下风险:

- 下修方案被股东大会否决,可转债短期可能出现较大跌幅。例如,2018年众兴转债下修转股价被否,可转债一日跌4%。

- 下修幅度低于预期。

- 股东大会前正股大幅下跌。这会造成市场定价明显高于股东大会时的股价,下修后转股价值提升有限。

❹ 偿债风险

可转债在转股前是一个债务协议,因此存在违约风险。也就是没有转股,但是到期发行公司却没有按期还本付息。

因此,投资者来在投资可转债时,也至少需要从以下两种途径来评估发行公司的其偿债能力:

- 关注可转债的信用评级

- 关注公司经营情况,尤其是流动资金是否能充足,有无偿债压力。

写在最后

近期,随着关注可转债的人越来越多,因此也出现了诸多投机炒作现象。

我们经常说,价值决定价格。在参与可转债投资时,小编希望大家能够静下心来潜心研究,避免盲目跟风导致亏损。

交易所根据市场交易情况,已对可转债的炒作风险做出了提示,希望大家理性投资。

一是部分可转债涉及近期热点概念,涨幅较大,转股溢价率畸高,已严重偏离合理价格区间。

二是个人投资者是主要买入力量,占比超过九成,其中七成为中小散户,羊群效应明显,机构投资者交易占比不足一成。

三是主要交易参与者均为超短线投资者,近八成交易为当日买入、当日卖出的“T+0”回转交易。

四是部分可转债交易中存在个别投资者利用资金优势,实施盘中拉抬打压、虚假申报等异常交易行为,恶意影响市场价格,误导其他投资者交易。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/41492

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!