每一个量化交易者,都想拥有属于自己的优秀实盘交易系统。这是可以理解的,只有当通过自己的量化交易系统在这个充满杀气、没有硝烟的战场中分得一杯羹的时候,才能够成为一名真正的量化交易者。

交易之路哪有“容易”二字。

不管是选择主观交易,还是量化交易,决定一个交易者是否成功的标准,是你的交易账户的实盘资金曲线,没有人会去关注你做了多少努力,流了多少汗,亏了多少钱。现实就是这么残酷,这么冰冷!

理念很重要。

努力了,为何没有成功?我做量化程序化交易这么多年,一直坚持一个理念 —— 方法比努力更重要。

好的方法,可以让自己快速进步,效率事半功倍!同理,在量化策略开发过程中,也会有很多的技巧和经验。

干货分享。

作者接下来分享,量化程序化策略改进的4大方法,让一个垃圾策略变成实盘策略,文章采用经典策略Dual Thrust进行讲解改进全过程,希望帮助到更多的量化初学者。

方法1,不规则周期

作者量化交易刚入门的时候,开发策略一般都是在“规则周期”内进行。

1、规则周期。

是指大多数行情软件中默认的周期选项,例如:5分钟、15分钟、30分钟、60分钟,这些就是所谓的规则周期。

2、不规则周期是什么?

很容易理解,那就是除规则周期以外的周期就是“不规则周期”,例如:7分钟、13分钟、23分钟、80分钟,这些就是“不规则周期”。

采用不规则周期进行策略开发,是为了避免周期、策略同质化严重,导致策略赚钱效应大幅降低。

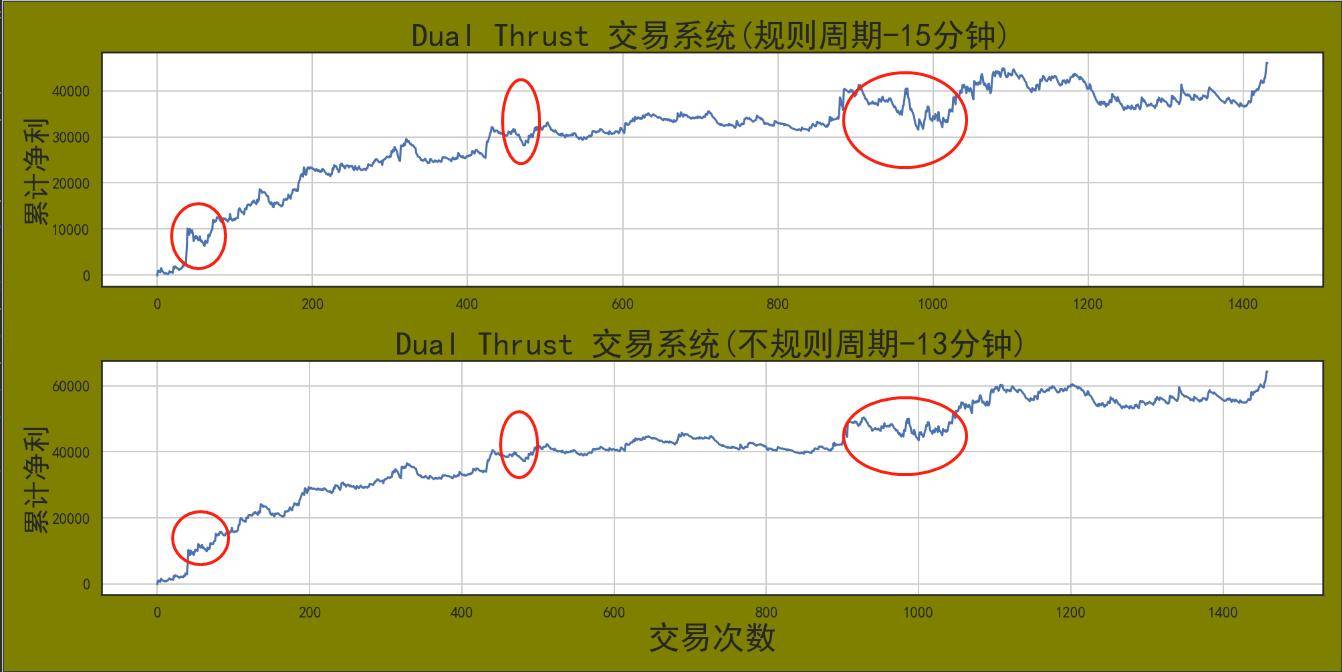

不规则周期

很简单的一个道理。

如果90%量化交易者,同类型策略在同一个周期,开仓位置趋近于相同,必然会造成交易拥堵,导致最终的一个结果就是行情在这个位置波动和滑点非常大。

随着时间推移,在这个位置开仓所带来的赚钱效应会大幅度降低,原有的市场运行规律可能因此而改变。

切换周期后的资金曲线

这就是为什么作者采用不规则周期进行策略开发的原因。

小结。

我们通过切换周期方式对比发现,资金曲线的回测有三处有很大的改变,回撤幅度大幅变小,这就是不规则周期的特点。

在做策略的时候,我们可以不使用规则周期进行策略开发,避免周期、策略同质化严重,导致策略赚钱效应大幅降低。

方法2,策略特性

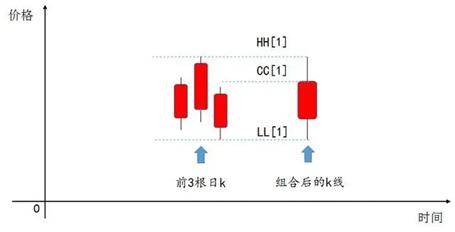

策略特性可以简单来说就是原策略的核心逻辑,Dual Thrust这个策略的核心逻辑就是昨日波幅。

下面是它的一个示意图:

开平仓逻辑:

今日开盘加+/-昨日波幅,分别形成上轨和下轨,突破上轨做多,跌破下轨做空。

Dual Thrust策略开平逻辑

1、策略改进。

上面这幅图,最重要的是range的计算,原版的策略仅仅是昨日波幅,也就是昨日1根K线来计算波幅。

那么,我们可以通过这个特性来进行改进,例如:用日线前3根K线来计算这个波幅。

策略改进示意图

这样做的好处是什么?

其实我认为最主要的好处,就是过滤掉日线部分盘整行情,减少策略在震荡区间的假突破次数,从而提高胜率和盈亏比,以及其他性能指标。

震荡区间

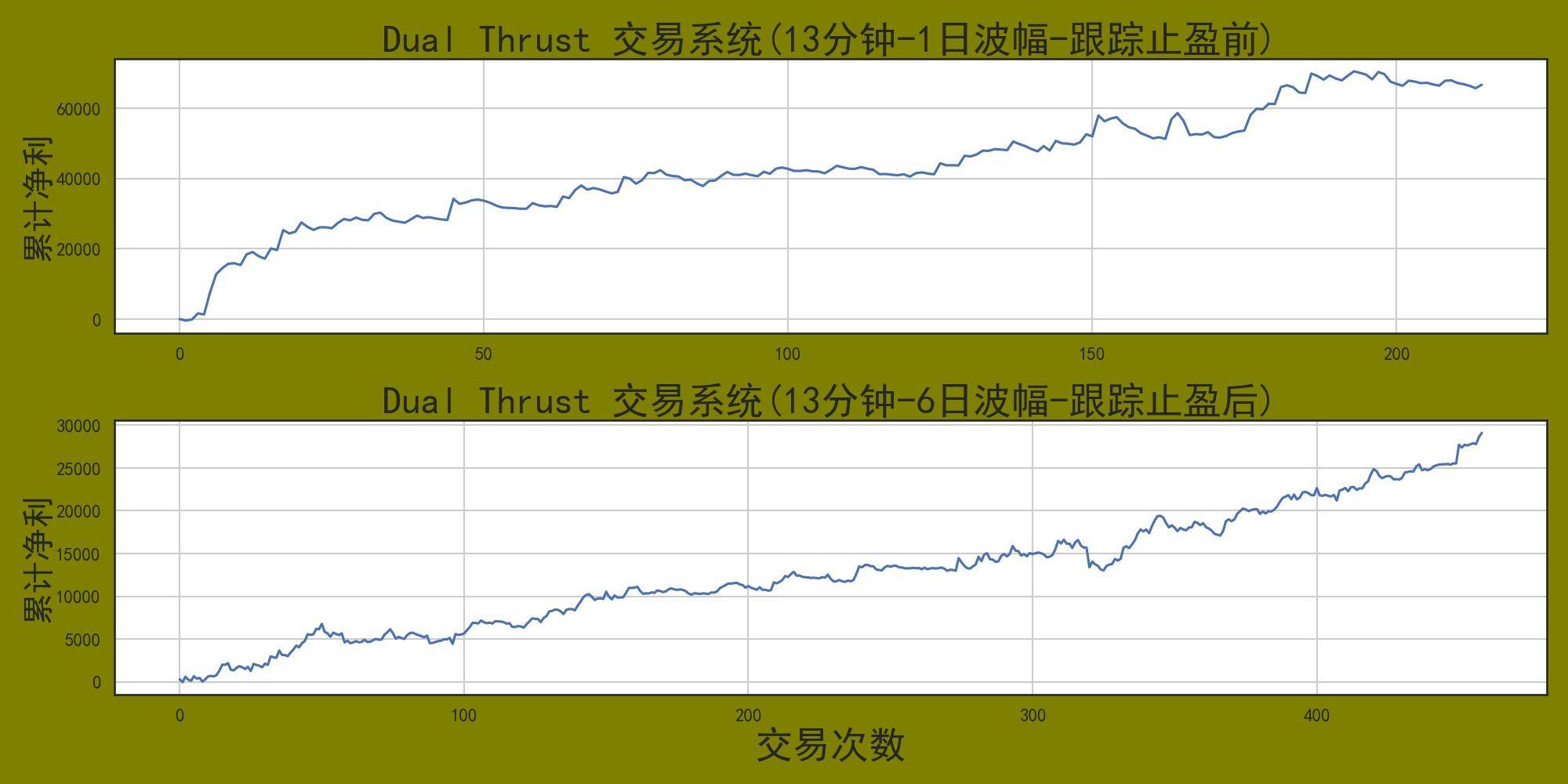

下面是螺纹钢期货指数13分钟,改进前和改进后的回测盈亏曲线图。我获取日线前6根K线来计算昨日波幅。

2、应用效果:

6根K线计算昨日波幅后的资金曲线

小结。

根据策略的特性,我们通过选取前6根k线计算波幅,资金曲线的角度有很大的提升,R方比改进前大,回撤幅度再一次降低。

方法3,跟踪止盈

跟踪止盈,顾名思义就是跟踪价格走势,防止价格反杀,将利润变为亏损。我认为,策略的止盈止损是一个非常重要的课题。

常说会买的是徒弟,会卖的是师父,会空仓的是祖师爷。

祖师爷我就不说了,我就说说如何去卖,也就是跟踪止盈这个方法。

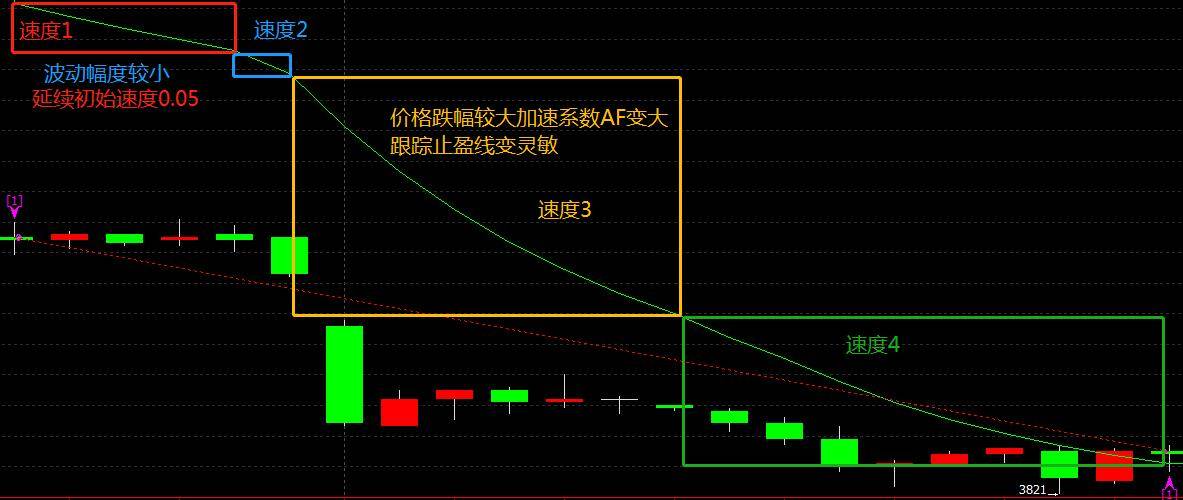

跟踪止盈线

1、跟踪止盈算法逻辑:

每次创低就执行下面这行代码。

AF=AF+Min(0.05,0.2-AF);

将加速系数AF,控制每一次跟踪止盈线下调的尺寸。

StopPrice=StopPrice-AF*(StopPrice-LowValue);

2、变量说明:

- AF,跟踪抛物线的加速系数,0.05<= AF <0.2。

- HighValue,持多仓期间的最高价。

- StopPrice,跟踪止盈线。

3、用法方法:

当价格连续创新低,AF则就会越大,AF越大就会放大跟踪止盈线的下调尺寸,让平仓线变得更灵敏。

反之,价格不创新高,那么AF则就延续上一时间的加速系数,平仓线变得迟钝。

一句话概括。

波动越大跟踪止盈线就越灵敏,波动越小波动就变得迟钝,紧跟市场波动率的变化动态调整出场位置。

4、应用效果:

跟踪止盈改进后的曲线

小结。

上图中,我们可以直观的感受到曲线的爬升的力度和回撤幅度都有了很大的提升。因此,策略中采用跟踪止盈是必不可少的一个模块。

方法4、跨周期过滤

跨周期是指在同一图表,当前k线周期调用其他K线周期的数据,用这个数据来进行交易决策的方法称为“跨周期过滤”。

1、跨期过滤的用途。

作者在文章中仅用于趋势分割,也就是将市场分为多头市场或空头市场。

例如:下图中周线EMA8均线以上,我们只做多,均线以下,我们只做空。这样的过滤方式,我们成为跨周期过滤。

- 均线以上只开多仓。

EMA8均线-多头趋势

- 均线以下只开空仓。

EMA8均线-空头趋势

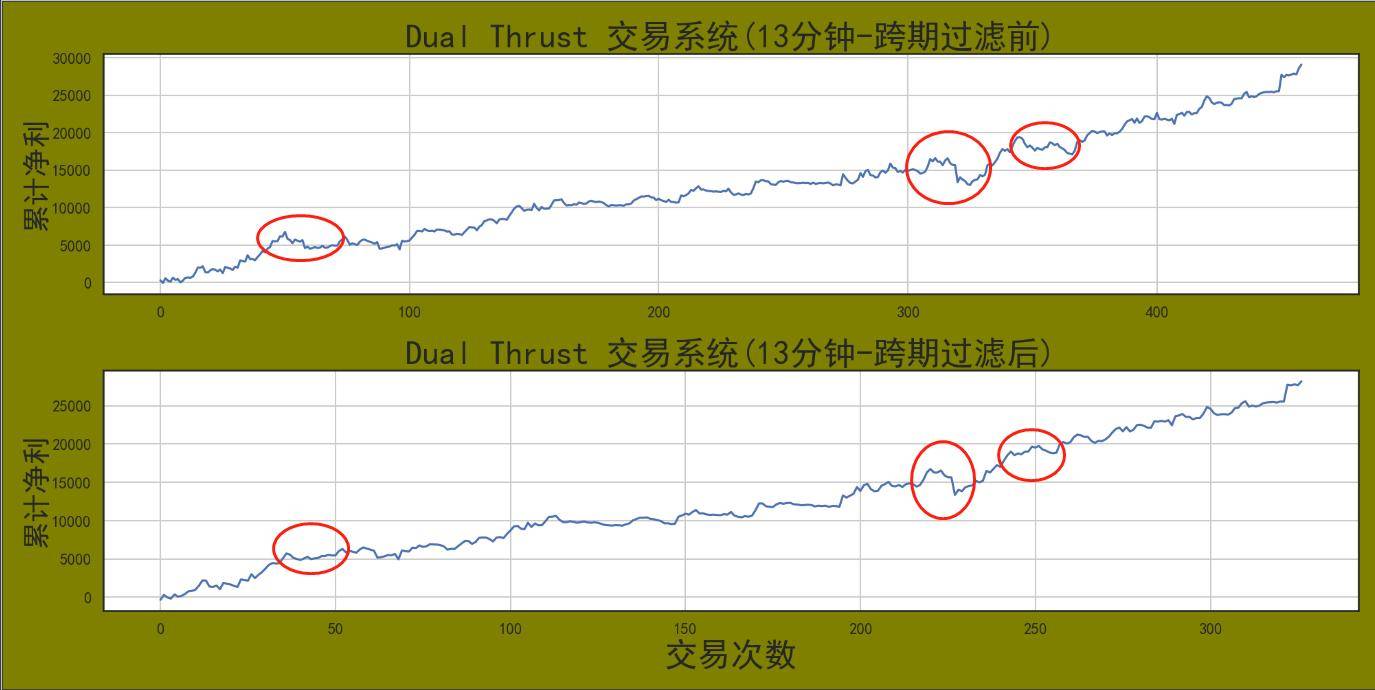

2、应用效果:

跨周期过滤后的资金曲线

小结。

我们在跟踪止盈的基础上增加了跨周期过滤,也就是对多空趋势进行分割,均线之上不做空,均线之下不做多,减少交易次数,提高了胜率。

在图中圈出的三部分,可对比过滤前后的盈亏曲线回撤,皆有了很大的改善。

总结。

作者通过一个比较经典的策略Dual Thrust,分享了策略改进的4种方法。

可以从不规则周期、策略特性、跟踪止盈、跨期过滤,这4个角度去对自己的策略进行改进。

总的来说,改进后的策略资金曲线,看着舒服不少,至少回撤得到非常有效的控制。文章中的所有参数选择,均考虑了过拟合情形。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/491311

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!