可转债核心条款和投资策略5:可转债的赎回

本文介绍可转债的赎回,重点讲述可转债的强赎。

一、可转债赎回的相关条款

可转债的赎回分两种:到期赎回和有条件赎回(即强赎)。

- 到期赎回

可转债的到期赎回是指当可转债达到约定的到期日时,如果持有者没有选择或者无法转换为公司的普通股票,发行公司将按照一定的条款对持有者进行本金和利息的偿付。

到期赎回的条款例如:

需要注意的是,很多可转债在到期赎回时还有一个到期补偿利率,比如上例中,如果可转债最后一期的利率为2%,到期后按债券面值的 110%(含最后一期利息)的价格赎回,那么额外的到期补偿利率就是8%。 - 有条件赎回

有条件赎回(通常称为强制赎回或简称强赎)是可转债条款中为发行公司设定的一项权利。这项权利允许发行公司在满足某些特定条件时,可以按照约定的价格提前赎回未转股的可转债。

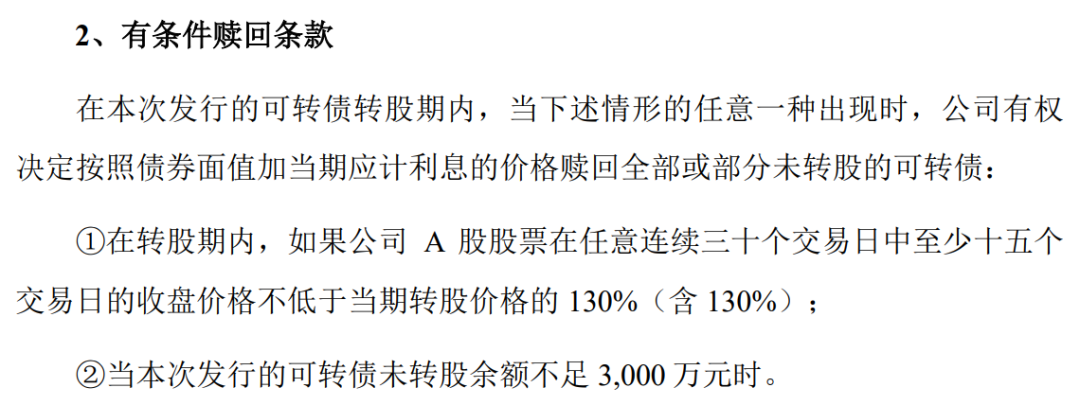

有条件赎回的条款例如:

我们来具体看一下这两个强赎条件:

1股价条件触发的强赎:

当公司A股股票在转股期内的任意连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%),公司就有权决定赎回全部或部分未转股的可转债。

在这种情形下,投资者在面临公司宣布强赎时,通常会考虑将债券转换为股票,因为满足强赎条件意味着可转债的转股价值已经相对较高,转换为股票会比赎回价格(债券面值加当期利息)带来更高的收益。

2剩余债券余额触发的强赎:

比如上例中,当可转债未转股余额不足3000万元时,公司同样有权利决定提前赎回未转股的可转债。

这个条件意味着,如果大部分可转债已经被转换成公司股票,剩余的债券余额非常小,公司可以选择赎回剩余的可转债,以避免继续维持小额债券的管理运营成本。

二、可转债强赎对投资者的影响

一旦触发强制赎回条件,公司会发布相关公告,提醒投资者尽快转股。如果错过这个时间窗口,未转股的可转债将会以低于市场价的赎回价被强制收回。

由此可见,强赎条款旨在保护公司的利益,倒逼持有人转股,从而实现上市公司的融资目标,避免支付过多的利息及到期赎回债券。

需要注意的是,强赎是上市公司的权利,当满足强赎的条件时,上市公司可以行使强赎的权利,也可以不行使强赎的权利。比如存在高转股溢价率情况下的强赎可能会影响公司在资本市场的融资形象 ,上市公司会综合考虑利弊。

强赎还可能会对投资者带来潜在的损失,主要表现在: - 强赎会使可转债的转股溢价清零

上市公司公告强赎后,会倒逼可转债持有人在短时间内转股,而转股溢价率在转股时是会清零的。对于高转股溢价率的可转债,强赎会导致“杀溢价”的行情,使投资者遭受严重损失。

2, 强赎有可能会造成股价下跌

这是因为一方面强赎会带来集中转股,会增加公司的流通股本数量,股权的稀释会导致每股收益降低;另一方面部分可转债的持有人在转股后会卖出股票,这种集中卖出会在市场上产生额外的卖压。以上原因都有可能会造成股价的下跌,给投资者带来损失。

当然,强赎并不必然会造成股价下跌,股价的走向是多种因素共同作用的结果。

由于强赎可能会给投资者带来额外的损失,因此可以考虑规避即将强赎的可转债,比如将近日可能会满足强赎条件的可转债剔除,这对于高转股溢价率的可转债尤其重要。

:

发布者:爱吃肉的小猫,转载请注明出处:https://www.95sca.cn/archives/40252

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!