我们通常采用平底溢价率指标来判断一只转债的债性强还是股性强:

平价底价溢价率=转股价值/纯债价值-1

一般情况下,我们认为当可转债的平价底价溢价率大于20%时,属于偏股型,即股性更强,受权益市场涨跌的影响也就更大;当平价底价溢价率位于-20%到20%时,属于平衡型;而当平价底价溢价率低于-20%时,属于偏债型,其债性更强,受债券市场影响更大。

import pandas as pd

from config import DATA_DIR_BASIC

from datafeed.dataloader import CSVDataloader

#bonds = pd.read_csv(DATA_DIR_BASIC.joinpath('cb_list2.csv'))

#bonds = bonds[bonds['delist_date'] is None]

#bonds = bonds['ts_code']

df = CSVDataloader.get_df(None, set_index=True, start_date='20210101',path='bonds_all')

df = CSVDataloader.calc_expr(df, ['close+cb_over_rate','roc(close,20)','cb_value/bond_value/100-1'], ['double_low','roc_20','平价底价溢价率'])

df.dropna(inplace=True)

df.index = pd.to_datetime(df.index)

df

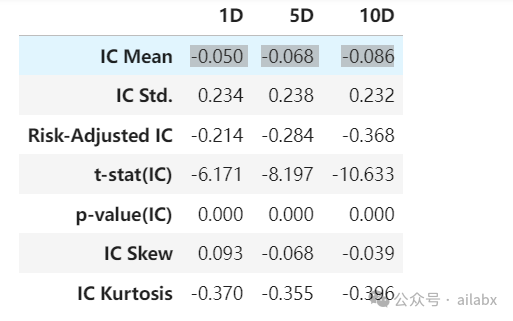

我们对“平价底价溢价率”做单因子分析:

IC均值还是不错的,值越大股性越强,与收益负相关,与我们认知一致。

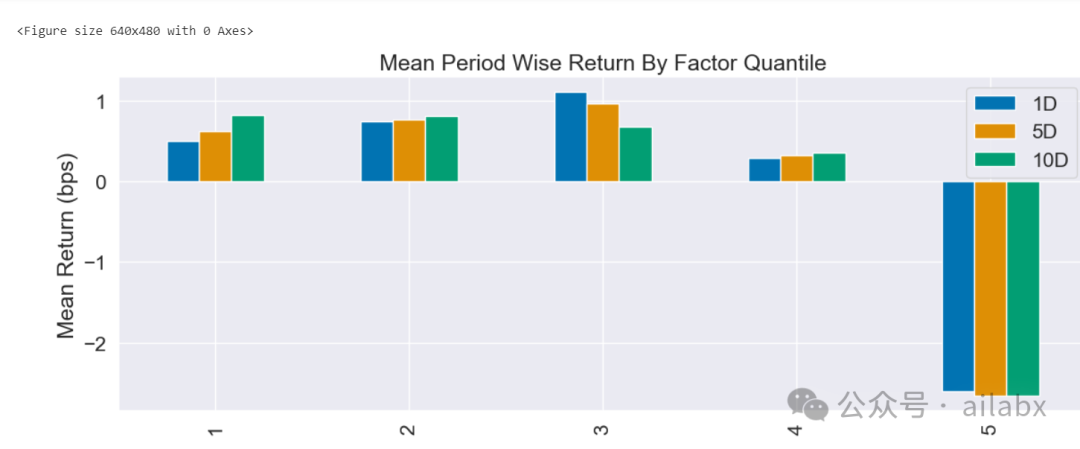

再看单调性:

单调性一般,最中间的百分位的转债收益最好。就是这个因子有相关性,但不单调。当然值最高的,表现最差,也就是高溢价的可转债收益一定不好,这是可以确定的。

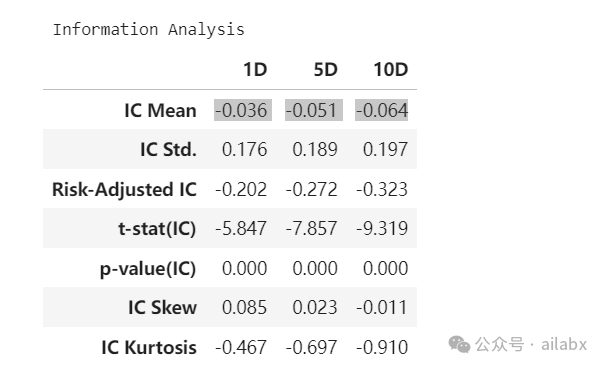

我们再用正股的PB来做因子分析:IC还可以。

但单调性仍然一般——位于中间的转债收益最好,也就是说正股的估值,不能太高,太高收益肯定不好,太低的表现在一般,只有估值适中的表达才更好。

分层收益率:

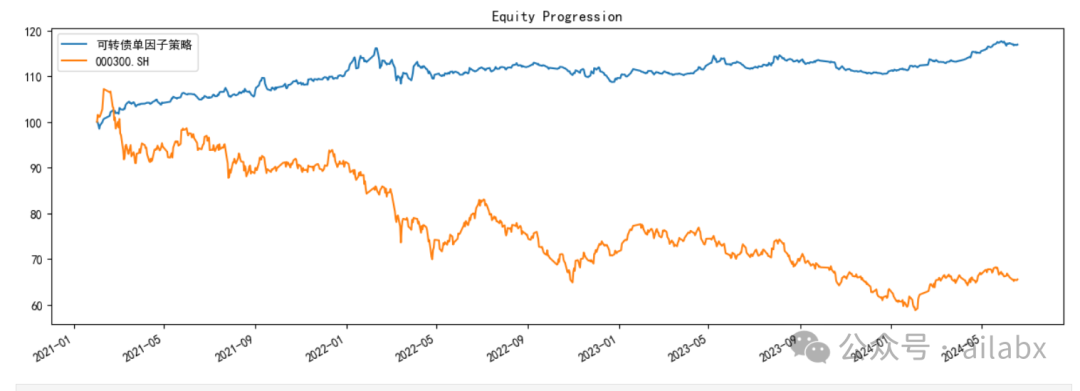

代码在如下位置,已经提交星球:AI量化实验室——2024量化投资的星辰大海,已经更新全量数据,包含已经退市的数据。

吾日三省吾身

很多事情,确实人为想得复杂,想象中的事情,各种可能性,太多关注的。

其实,真实的世界远比想象中的简单。

还有很多人遇事,喜欢先到搜索引擎上查询一下,搜索引擎上的信息,好多是过期的。时代在进步,很多所谓的经验,遇过的坑,早就填上了。

因此,遇事不要先纠结,你按流程去推进就好了,也不是像鸵鸟把头埋进沙子,该关注还关注,还处理去处理,但不必焦虑,更没有必要提前焦虑。

然后,目光长远,做好每天该做好的事情。

要纠结的话,只要你的做事,你在生活,就会不停的有事情涌现出来。

这是宿命,我们要做的是,守好底线,然后大胆一点。

生命只有一次,尽情体验吧。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/108091

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!