配对交易是一种统计套利策略,它基于两个高度相关的资产价格之间的相对偏差进行交易。当两个资产的价格偏离其长期均衡关系时,配对交易策略会买入价格较低的资产并卖出价格较高的资产,预期两者价格将回归到均衡水平。我们今天将详细介绍如何构建一个配对交易策略,并提供相应的Python代码。

一、交易对象选取

配对交易策略的第一步是选择合适的交易对象。通常,我们会选择具有高度相关性的资产对进行交易。在本例中,我们选取了螺纹钢期货市场中的rb1907和rb1908合约作为交易对象。

-

相关性检验

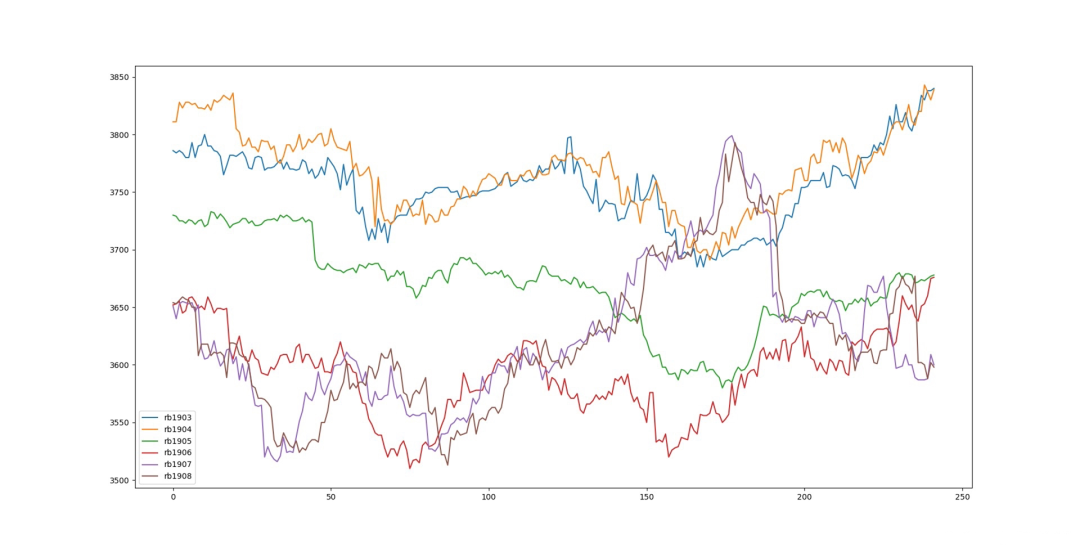

首先,我们通过爬取新浪财经的期货数据接口,获取了rb1903到rb1908的六组数据,并绘制了它们的走势图。通过观察,我们发现rb1907和rb1908的走势存在很强的相关性。

def findPairs(): ids = ['rb1903', 'rb1904', 'rb1905', 'rb1906', 'rb1907', 'rb1908'] url_5m = 'http://stock2.finance.sina.com.cn/futures/api/json.php/IndexService.getInnerFuturesMiniKLine5m?symbol=' result = [] for id in ids: url = url_5m + id req = urllib2.Request(url) rsp = urllib2.urlopen(req) res = rsp.read() res_json = json.loads(res) result.append(res_json) close_result = [] for instrument in result: oneDay_list = [] for oneDay in instrument: oneDay_list.append(float(oneDay[-2])) close_result.append(np.array(oneDay_list)) close_result = np.array(close_result) close_result = close_result.T df = pd.DataFrame(data=close_result, columns=ids) df.plot() plt.show()接下来,我们计算了这些数据之间的相关矩阵,并可视化了结果。

sns.heatmap(df.corr(), annot=True, square=True)plt.show()-

ADF检验

为了验证数据的平稳性,我们对rb1907和rb1908的价格序列进行了ADF检验。结果显示,原始数据是非平稳的,但一阶差分后数据是平稳的,满足协整关系的前提。

def check(): df = pd.read_csv('./data.csv') price_A = df['rb1907'].values price_B = df['rb1908'].values result_A = adfuller(price_A) result_B = adfuller(price_B) print(result_A) print(result_B)-

协整检验

我们对rb1907和rb1908的价格序列进行了协整检验,结果显示两者具有协整关系。

def check(): df = pd.read_csv('./data.csv') price_A = df['rb1907'].values price_B = df['rb1908'].values print(coint(price_A, price_B))二、主体策略

主体策略的构建基于均值回归理论。我们首先计算了rb1907和rb1908价格差的去中心化序列,然后设置了开仓和止损的阈值。

def strategy(): df = pd.read_csv('./data.csv') price_A = df['rb1907'].values price_B = df['rb1908'].values spread = price_A - price_B mspread = spread - np.mean(spread) fig = plt.figure() ax = fig.add_subplot(111) mspread) 0, len(mspread)) plt.show()三、历史回测

历史回测是检验策略有效性的重要步骤。我们使用样本内数据进行回测,并计算了策略的收益。

def strategy(): df = pd.read_csv('./data.csv') price_A = df['rb1907'].values price_B = df['rb1908'].values spread = price_A - price_B mspread = spread - np.mean(spread) sigma = np.std(mspread) open = 2 * sigma stop = 3 * sigma profit_list = [] hold = False hold_price_A = 0 hold_price_B = 0 hold_state = 0 # 1 (A:long B:short) -1 (A:short B:long) profit_sum = 0 for i in range(len(price_A)): if hold == False: if mspread[i] >= open: hold_price_A = price_A[i] hold_price_B = price_B[i] hold_state = -1 hold = True elif mspread[i] <= -open: hold_price_A = price_A[i] hold_price_B = price_B[i] hold_state = 1 hold = True else: if mspread[i] >= stop and hold_state == -1: profit = (hold_price_A - price_A[i]) + (price_B[i] - hold_price_B) profit_sum += profit hold_state = 0 hold = False elif mspread[i] <= -stop and hold_state == 1: profit = (price_A[i] - hold_price_A) + (hold_price_B - price_B[i]) profit_sum += profit hold_state = 0 hold = False if mspread[i] <= 0 and hold_state == -1: profit = (hold_price_A - price_A[i]) + (price_B[i] - hold_price_B) profit_sum += profit hold_state = 0 hold = False if mspread[i] >= 0 and hold_state == 1: profit = (price_A[i] - hold_price_A) + (hold_price_B - price_B[i]) profit_sum += profit hold_state = 0 hold = False profit_list.append(profit_sum) print(profit_list) fig = plt.figure() ax = fig.add_subplot(111) profit_list) plt.show()四、需要注意的地方

在实施配对交易策略时,需要注意以下几点:

1.样本外测试:在实际应用中,应将数据分为训练集和测试集,进行样本外测试以验证策略的有效性。

2.市场流动性:选择交易品种时,除了考虑相关性,还应考虑市场的流动性。

3.交易成本:在历史回测中,应考虑手续费、滑点等交易成本。

结论

配对交易策略是一种基于统计套利的交易方法,它通过分析两个高度相关的资产价格之间的相对偏差来寻找交易机会。在实施策略时,需要进行严格的统计检验,包括相关性检验、ADF检验和协整检验,并设置合理的开仓和止损阈值。此外,历史回测是检验策略有效性的重要步骤,应考虑交易成本和市场流动性等因素。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/105433

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!