大义觉迷录(五)

开篇语

“投资”的属性,实则就是“学习”。

学习什么?

学习投资方法、学习市场、学习政策、学习行业、学习公司、学习别人— —

笔者这十几年的投资历程,回头看,其实就是一个持续学习的过程。

而且还发现,越是市场低迷的时候,学习效果越是显著。

“黑夜给了我黑色的眼睛,我却用它寻找光明。”——顾城

2018年春夏两季,A股一路下行,跌跌不休,阴霾密布,暗无天日。

在这个最黑暗的时刻,笔者将多年以来的学习心得进行了归纳整理,陆续分享给投资者,或许有助于大家“寻找光明”。

笔者才疏学浅,拙作必有纰漏,欢迎拍砖、欢迎指正。

注1:本学习心得的行文格式是:先引用“原文”,然后展开本人的“领悟”(领会和觉悟);

注2:文中引用的“原文”皆已注明,在此向原文作者致敬!

注3:本文总标题借用了雍正皇帝的一部著作的名字“大义觉迷录”,系因笔者十分尊崇这位承前启后、励精图治、只知当世作为、不畏身后骂名的良心皇帝,而且,在笔者不断的学习中,每每有“醍醐灌顶”之感,似“大义觉迷”,故此将本系列拙作命名为“大义觉迷录”(仅借用书名,与内容无关)。

大义觉迷录(五)

57、主题: 格雷厄姆+菲雪 = 格菲

原文:

@山是鱼: 看来只相信称重机、不相信投票器是价值投资者的通用标签。

但我感觉段永平和格雷厄姆有挺大的不同。格雷厄姆通过安全边际把握过去,不操心未来。段永平也分析过去(不然无法判断这是家好公司),但更多地着眼于未来,有点儿像菲利普·菲雪。我所知道的,网易、GE(通用电气)、雅虎、苹果,他好像买了就没被套过。

领悟:

考量公司的过去(确定是否是好公司),这是决定是否投资的“先决条件”;

预测公司的未来(确定公司的成长性),这是决定是否投资的“必要条件”;

上述二者连同其他维度一起,均同时成立时,方可成为决定是否投资的“充分条件”。

格雷厄姆(着眼当下、追求安全边际)是对的,

菲雪(放眼未来、追求成长性)也是对的。

那么,何不将二者有机结合、何不“集二者之大成”呢?

即:

格雷厄姆+菲雪= 格菲

格雷厄姆+菲雪=好公司+高成长

格雷厄姆+菲雪=着眼当下+放眼未来

格雷厄姆+菲雪=追求安全边际+追求成长性

58、主题:估值的纠结与答案

原文:

估值都是浮云

投资就是估值?我认为,估值都是浮云。

股票是分拆的部分公司资产,它的贵贱理论上取决于股票价格与它占有的公司资产之间的关系。

如果股票价格低于资产价值,就可以说它是便宜的;如果股票价格高于资产价值,就可以说它是贵的。

每股股票的价格是很明确的,但它所包含的资产价值就不是那么清晰了。

市净率曾是很多投资者衡量股票价格的重要指标,但现在这个指标快破产了。因为投资者逐渐明白,公司的土地、厂房、生产线这些“净资产”,除非破产,一般和投资者不会发生什么关系,和投资者发生关系的是盈利。

所以市盈率就成了投资者衡量股票贵贱最重要的指标。为了看到长期的市盈率变化,

还衍生了另一个指标PEG(市盈率相对盈利增长比率)。当然,因为CFO(首席财务官)

们高明的财务技能和错综复杂的会计手段,一会儿减计、一会儿计提,所以更专业的投资

者不看盈利,看现金流,那是实实在在的,如果公司正向现金流表现良好,一般就能证明

它的经营状况是好的。

但问题是,PE、现金流这些都是可以查到的,如果认为PE低,股票就便宜,那么投资也未免太简单。事实也是这样,很多PE低于10的股票,股价连年下跌;很多PE上百倍的股票,股价连年上涨。今年现金流是正的,明年可能变成负的,所以问题在于投资投的是将来,不是过去,资产、盈利、现金流这些估值指标只能衡量过去的企业经营状况,决定股价的则是将来的盈利和增长前景。所以,估值毫无意义。

什么决定了公司未来的增长?大体上是公司所处行业的增长前景,公司在行业里的竞争优势和定价能力,公司所提供的产品或服务,受用户欢迎的程度,以及团队、管理和企业文化给长期的竞争优势提供的支持。

这些在股票交易软件上能找到指标吗?找不到。

评估这些东西难吗?难。

要了解这些,你得阅读大量的行业和公司相关信息,得尽量接触公司提供的产品或服务,尽量接触公司的管理层和员工,并在消化信息的基础上做出自己的判断。

这比做CEO还难吧?这就对了,这个世界上,成功的投资人比成功的CEO少得多。

领悟:

方丈的“这段文字”笔者反反复复不止看了十遍。

每一遍,都有不同的领悟:

头三遍,感受很模糊;

中三遍,感觉醍醐灌顶;

后三遍,感觉不敢完全苟同—

如果我没有领会错,方丈的观点的精髓在于:

公司未来的成长性(而不是PB、PE等静态指标),决定着股票的当前的价格!

再说的精准些:

当前的股价的贵贱(而不是股价未来的涨跌),不是简单取决于PB、PE等静态指标,而是取决于未来的成长性!

再说的更精准些:

公司的成长性,不仅仅决定着股价的未来,更决定着股价的现在!!!

说了这么多,也不知道到底说明白没有?

反正,我一开始是很糊涂,然后是很抵触,后来觉得有道理,再然后呢:

基本认同,但是却不敢完全苟同。

因为:

1、 方丈可能是为了更清楚地说明问题,有意地“虚无”了静态指标的价值吧,因此,多少有失偏颇、多少有些矫枉过正;

2、 方丈这个择股导向,是有明显的“风险偏好”的倾向的,对投资者而言,并不具备“普适性”。

而且,即便是公司的成长性能够预期、可以考量、甚至可以量化,但是,归根结底还是要回到“贵不贵”、“哪个更贵”、“哪个更便宜”的问题:

同样的可持续年化业绩增速30%的十个不同的标的,到底买哪一个,你总得有个排序吧?

这个指引,方丈至少在文中并没有给出,可能是留给大家的作业吧。

那么,笔者就尝试着给出答案,权当是“狗尾续貂”吧:

笔者现在就可以给出关于此的明确的指引:

PEG!

PBG!

1、 PEG、PBG是所有各项“体检指标”( PE、PB、PS、ROE、PEG、PBG、PER、PBR等等)中最最核心的指标!!!

2、 PEG、PBG同时涵盖了“好公司”和“好成长”两个择股导向!!!

3、 PEG、PBG是同时兼顾了防守和进攻的平衡方略

注1、

PEG=PE/G(业绩增速)

PBG=PB/G(业绩增速)

注2、

PEG考量的是PE水平与成长性(G)的匹配的友好度

PBG考量的是PB水平与成长性(G)的匹配的友好度

注3、

PEG、PBG均不是绝对性指标(没有好坏之分),均是相对性指标(只有高低之别):

越低越好。

其意义在于:在实践中,可操作性更强:

解决了“排序”的问题(投资标的的优先级)。

注4:

必要情况下,可以引入RG、PER、PBR这两个概念做辅助依据

RG=ROE*G/100

PER=PE/ROE

PBR=PB/ROE

59、主题:如何“买公司”?

原文:

@ 浪子悲歌: 方丈,如果在股市里遇到一家好公司(个人对好公司的判断标准是持续稳定的营业和利润增长),请问从哪些方面判别其当前的价格是否合理?期待您的高见。

@ 不明真相的群众: 就假设这家公司是你哥们儿开的,要你入股,你愿意入多少钱,想清楚这个问题就可以了。

领悟:

真是个好问题!

一说到买股票,就很复杂、一大堆指标PE、PB、PS、PEG、PBG、PER、PBR、RG— —

一想起来,头就大,更是无从下手。

其实,回到现实中,这个复杂的问题就简单化了:

在我个人的体验中,如果朋友的公司拉我入伙、或者是去做天使投资,再说得简单些,去入股一个就开在身边的成长型的饭店,那么,我的第一反应,肯定不是这个公司的桌椅板凳(净资产),也不是过去几年的PE、PB、PS(静态经营指标),而是:

在脑海中想象:

1、 成长性因子:饭店的发展势头,与我入股的PE价格(几年能收回投资)的匹配性(PEG);

2、 风险性因子:饭店的发展势头,与我入股的PB价格(净资产的溢价程度)的匹配性(PBG)。

以上两条,正如前文(58)所述。

这就是关于“如何评估股价的高低”这个问题,笔者给出的明确的答案。

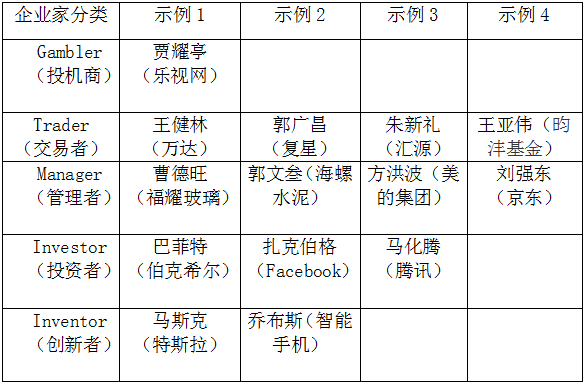

60、主题:物以类聚,人以群分

原文:

你投资了哪类企业家

我把企业家分成以下几类:

Gambler(投机商)

Trader(交易者)

Manager(管理者)

Investor(投资者)

Inventor(创新者)

来看看,你们投资的企业家属于哪类?

领悟:

按照笔者的价值观,分类如下:

启示:

在A股中放弃寻觅真正的创新企业的奢望,能多找到几个像曹德旺(福耀玻璃)、郭文叁(海螺水泥)、方洪波(美的集团)这样的优秀而且良心的企业家就蛮不错了。

61、主题:一个简单、有意思有意义的算式推演:

公式1:PE =P/EPS

由公式1可推导出公式2:P= EPS*PE

其中:

P:price,每股价格

PE:市盈率

EPS:每股收益

分析:

1、 在股价P不变的情况下,EPS和PE负相关(实践意义不大)

2、 在每股收益EPS不变的情况下,股价P和市盈率PE正相关(估值修复,即α1)

3、 在市盈率PE不变的情况下,股价P和每股收益EPS正相关(内生增长,即α2)

第一种情况:仅仅是数学范畴的关联,实践意义不大,姑且不予讨论。

第二种情况:α1的属性是估值修复(市场错觉造成),没有时间概念,什么时间修复、能修复多少,主要靠“天”(市场),确定性弱。

在第三种情况中,α2的属性是内生成长,时间概念较为清晰,主要靠“地”(上市公司自身),确定性强。

这三种情况中,最具实践意义的是3:

在市盈率PE不变的情况下,股价P和每股收益EPS之间是完全的线性正相关!

在更多的时候,一个行业或者是投资标的的市盈率PE在一定的时间区间内,基本上是在一定的范围内保持恒定的;或者说,如果一个上市公司的市盈率既没有高估、也没有低估,那么,其股价P的变化趋势几乎完全取决于每股收益EPS,而且是简单的线性关系!

比如,EPS增幅为30%,那么,股价P也将上升30%!

可见EPS(内生增长)对股价的影响是绝对性的!

故此,在遴选标的时,EPS的成长性(即α2内生增长)是首要因子!

62、主题:什么是“大行业,小公司”?

原文:

大而不倒,市值重要吗?

◆ 苹果市值会超过1万亿美元吗?

苹果公司2011~2017年股价走势图

苹果的市值已经到8 000亿美元了,它还会涨吗?到10000亿美元的时候,它还会涨吗?好像我们从来没有见过市值这么高的公司啊。

这真是个感性的想法。实际上,股价涨不涨,最后应该取决于公司的盈利能否持续增长,而盈利能否持续增长,又取决于公司的产品销量能否持续增长。

销量能否持续增长,一方面取决于市场规模、还有多少潜在用户;另一方面取决于产品的市场占有率能否进一步提升。

2015年苹果产品的市场占有率有多高呢?以手机为例,在美国市场上,iPhone并不是老大,落后于三星、LG、摩托罗拉;在中国,有10亿手机用户,而iPhone现在的销量大约是2 000多万部,也就是说苹果的市场占有率还是个位数。

当然,把智能手机跟非智能手机放在一起比可能不妥当,智能手机占手机市场的份额还可以提升,iPhone在智能手机市场的份额还可以提升,理论上讲是这样。

那么其他人会买iPhone吗?也许会,也许不会,但非常确定的一点是,他们不会依据苹果市值是否超过10 000亿美元来决定是否购买iPhone。

这其实是普遍存在的一种思维。对于规模已经很大的公司,投资者可能感性地质疑其增长前景,那么他就会倾向于从小公司里寻找能成长为大公司的“黑马”。

实际的情况是,小公司成长为大公司的概率远远低于大公司继续增长的概率。小公司之所以是小公司,往往由它的行业处境、商业模式、管理能力决定;大公司之所以能成长为大公司,就因为它们在这些方面是有优势的,这就叫大而不倒。

所以真正有意义的问题是:公司所处的行业规模有多大?公司在行业的竞争力如何?

把市值忘掉吧。

领悟:

原文作者在发表这篇文章时,苹果公司(AAPL)的市值为8 000亿美元,到了2018年8月2日,苹果公司股价当日涨幅2.9%股价升至207.39美元,一举成为全球首家突破万亿美元的上市公司!

这也验证了“大公司也可以持续增长”。

而且,从实践角度看 ,大公司的持续成长的概率远高于小公司。

既如此 ,那为什么绝大多数投资者对如同苹果公司(AAPL)一样的“大公司”的成长性总是心存疑虑呢?

原因只有一个:就是“大公司”已经太大了,再“长大”的空间感觉上总是有限了。

此大谬也!

除却企业内在成长性因子以外,一个企业的成长的天花板,不是其自身现有的体量,而是其在整个市场中的占有率,以及这个市场还有没有成长性。

正如:选股的逻辑之一,就是“大行业,小公司”。

此处的“小公司”,指的是其现有的很低的“市占率”,而不是该公司的市值或者是其他方面的资产指标。

而且,从成长的稳定性角度来看,大企业肯定要远远地好于小企业:

单论成长速度,小企业的弹性或许更大;

但是,与此同时 ,小企业的抗击打能力却远低于大企业,风险也更大。

结论:

一、企业的成长性与其市值无关;

二、“大行业,小公司”选股逻辑如下:

1、选择一个大行业;

2、该行业可持续成长;

3、该行业内,所有的企业的市占率都不高(比如均低于10%);

4、选择该行业的龙头老大。

63、主题:公司扩张

原文:

定价权可以保住利润率,但是无法带来持续的每股盈利增长,只有规模扩张才能实现持续的利润增长。那么规模扩张可能有几种:

(1)市场边界扩张,比如地方品牌变成全国品牌、美国品牌变成全球品牌。

(2)公司经营品种和业务的扩张。这是很多公司在做的,比如跨行业发展、全产业链发展,但结局大多不尽如人意,愿望是好的,但公司也得有相应的能力圈呀。

(3)技术创新、商业模式创新,新的产品和服务替代旧的产品和服务。比如,互联网替代传统媒体,电子商务替代传统渠道,连锁经济型酒店替代招待所,家电卖场替代百货商场家电专柜。

(4)生活水平提高、消费升级产生新需求或者需求增量,比如过去10年中国的房地产、汽车,再如大家喜欢说的茅台、红酒。

领悟:

1、 公司盈利额增加,并不等同于每股收益EPS的增加(比如通过增发扩大产能来获取的利润总额的增加,在摊薄后每股收益EPS并不一定同步增加);

2、 即便是每股收益EPS增加,也并不一定意味着公司的良性而且可持续的发展;

3、 依靠主营业务的内生式增长而增加收益,是“上策”;

4、 通过向主营业务的纵向拓深而增加收益,是“中策”;

5、 通过向主营业务的横向拓宽而增加收益,是“下策”;

6、 通过向主营业务之外的领域跨界发展而增加收益,是“无策”;

但凡主业兴旺、内生增长趋势强劲的公司,即便是再未雨绸缪,也不会动辄就多元化、动辄就跨界并购的;

而当一个公司主业衰退、内生乏力时,跨界并购、多元化发展, 就已经是情非所愿的无奈之举了。

在笔者的逻辑里,凡是启动多元化发展、或者是大肆进行跨界并购的公司,我都会在心里默默地给它打上一个醒目的标签:

“ST”。

64、主题:不能做好人(推荐股票)

原文:

You ask me, I ask who?(你问我,我问谁?)

如果一个股票投资者总问你:这只股票怎么样?现在这个价位买入可以吗?

那么你唯一应该做的事情就是,劝他退出资本市场。

如果在一段相对较长的时间内,一个人在资本市场上赚了钱,那么至少70%应该归功于他在与人性弱点的搏斗中取得了胜利。斗倒了谁?斗倒了贪婪、恐惧、懒惰、自欺欺人。

投资者只能在自己确信的判断上赚到钱,别人提供的信息和观点对投资者来说都只是信息,判断得自己做。

领悟:

一个10000米长跑奥运冠军将自己的长跑秘笈毫无保留地教授给一个100米运动员,其结果肯定是“双败”。

100米运动员跑输了比赛,此为一“败”;

10000米长跑奥运冠军给100米运动员出了馊主意,肯定要得罪人,此为二“败”。

股票投资也是如此:

给别人推荐股票的人,其最后的结果,肯定是“得罪人”;

听别人推荐股票的人,其最后的结果,肯定是“赔了钱”。

那么,

为什么不能向别人推荐股票?

为什么不能听别人推荐的股票?

原因无他,唯:

逻辑不同,知其然不知其所以然。

一个长线投资者向别人推荐的,肯定是需要通过长期持有而获利的,但是,短线投资者又怎么可能忍受得住短期的市场波动呢?或许短期获利尚可持有一段时间,但是,只要一出现较大幅度的向下的波动,短线投资者肯定就要沽出了,而且,更多的情况下,是“亏损出局”,还美其名曰:“止损”。

正确的姿势:

1、用自己的逻辑,得出自己的结论,然后,一以贯之—

不断地学习,不断地完善自己的投资逻辑,不断去尝试“证伪”自己的结论。

2、“完全盲从”于你真正信得过的专业人士(投资家)。

第一条很难(需要艰苦的学习和大量的时间的积累);

第二条看上去很简单(“完全盲从”),其实更难!!

为什么呢?

因为:

1、在我们这个把“文化”、“信仰”、“信任”都已经“革掉”的大环境里,兄弟阋墙、父子相残、人人自危,“阴谋论”大行其道,“怀疑一切,打倒一切”是草民自保的唯一出路,在这种人文环境里,谁还能相信谁呢?!谁还敢相信谁呢?!

2、还有很多“韭菜”,与其说他是喜欢在股市做投资,还不如说他是喜欢“赌博”,一个赌徒怎么可能听得进去别人的善言呢?!

赌徒,享受的是一意孤行地按照自己的意志去体验整个“失败”的历程,他又怎么可能去“完全盲从”于他人呢?!

65、主题:“宝万之争”(宝能、万科)

原文:

股东“好不好”,股东的决定“对不对”,是私人领域的问题,别人没有办法,也伤害不到别人。公司治理上是否尊重股东权利却是公共领域的问题,契约精神受到伤害,整个社会都是受害者。

@ny–: 点赞。该让资本说话的时候,资本说话即可。至于资本的决定对否,那是资本说话的结果,风险自担。其余皆为多余。

@ 黄建平: 不按照股东大会的决议行事才是违反经济规则的,大股东能够代表全体股东吗?现代董事会制度就是为了制约大股东专行行为才发明出来的,是不是帽子扣得有点儿大?再说万科管理层还是小股东呢。

领悟:

说起“宝万之争”(宝能、万科),我有话说,不吐不快。

一句话:“宝万之争”,其实,就是个:伪命题!!

是的,伪命题。

所谓“伪命题”,是指“根本就不存在、或者是根本就没有意义的命题”。

按照现代公司的治理制度(当然也是我大A股上市公司的公司治理规范),股东大会是公司的最高权力机构,董事会是由股东大会选出,董事长也是如此。

公司是经营主体,股东大会是公司的所有者,管理层(董事会)是公司的经营者,根本就是三个概念,根本就是三个范畴,就是“风马牛”的关系、就是“公斤、公里、小时”的关系,他们之间怎么可能斗得起来呢??!!

至于“宝万之争”,与其说是“宝万之争”(即宝能和万科之间的争斗),莫不如说是公司股东(以宝能为代表)和公司的管理层(以王石、郁亮为代表)之间的“争斗”;

如上所述,公司股东和公司的管理层之间的“争斗”,本身就是个伪命题:公司的管理层是股东大会任命的,必须按照股东大会的主旨来经营管理公司,不称职,那就罢免,二者之间分明是“授权”的关系,(如果没有“外力”的干扰),他们之间又怎么可能“斗”得起来呢??!!

就如同:孩子、孩子他娘、孩子他爹和奶妈四者之间的关系一样。

孩子:万科公司

孩子他娘:大股东(宝能等)

孩子他爹:小股东

奶妈:管理层(王石等)

故事是这样的:

孩子他娘(女主人)生下孩子后,为了保持体型,就请了奶妈;

奶妈也很给力,把孩子给奶得白白胖胖;

然后呢,奶妈的心态有了变化,居功自傲、妄想上位,竟想越俎代庖、谋求在家里的“政治地位”、乃至替代女主人;

孩子他娘(女主人)恼了,怒喝一声:滚犊子!!!

奶妈于是四处告状、四处哭诉、四处博同情、四处结盟友;

居委会最终的判决结果令众看客的眼镜片碎了一地:滚犊子的竟然不是妄想上位的奶妈,而是孩子他亲娘(女主人)!奶妈虽未如愿上位,却也善终。

在整个这场闹剧中,貌似最受益的就是孩子他爹(小股东):换了个新媳妇。

实际上,孩子他爹最受伤:整个就没有存在感!在整个闹剧中,连放屁的机会都没给,家里就被搞得乌烟瘴气、翻天覆地!

“宝万之争”,大幕落下后,伤亡名单如下:

1、伦理(公司治理制度);

2、孩子(上市公司);

3、孩子他娘(大股东,宝能等);

4、孩子他爹(上市公司众多的小股东)。

其中:前三者重伤; 孩子他爹,阵亡。

在“外部力量”(就是那只“无形的手”)的强有力的干扰和纵容下,让一个“伪命题”甚嚣尘上,直至最终出现超越规则的结局,这是我们这个特定属性的资本市场的:

悲哀、倒退。

结论:

心疼万科

唾弃王石

鄙夷郁亮

唏嘘宝能

可怜小股东

66、主题:买的是什么?

原文:

巴菲特讲些什么?今年又有什么新鲜的内容?其实巴菲特讲了几十年,没什么新鲜的内容,就是以下几点:

(1)投资就是买公司。

(2)投资就是买好的商业模式。

(3)投资就是买好的团队。

(4)投资就是买好的价格。

字面上理解起来没有那么难,但真正在市场上的人知道,要信并不容易。

这就不是能力问题、智力问题、经验问题,而是方向问题了。

每个人初入资本市场,都会面临方向性的选择:你购买一只股票,是预期别人会以更高的价格从你这里买走,还是认为它的价格低于它的价值?

如果你选择的是第一个方向,那么你可能永远无法理解和信服巴菲特的哲学。如果是后者,确定的方向加上逐步的领悟,应该能理解和接受。

这就不是简单的学习了,而是悟和实践的问题。我觉得并不是每个去奥马哈的人都是第二种人。所以,并不是每个人都能学到。

领悟:

(1)投资就是买公司。

这一条阐述的是:投资理念。

是投资,不是投机。

买股票的初衷,不是因为预期别人马上会以更高的价格从你这里买走,而是对这家公司的持续成长有信心。

这是两种完全不同的投资思路:

前者:买入就是为了尽快地卖出,以便让自己尽快地赚取差价;

后者:买入就是为了持有公司,不考虑其短期价格的走势,相信只要企业一直优秀,市场定价早晚((3年、5年、10年,甚至更长时间))会做出回馈.

注意两者的差别:前者关注的是市场(对手盘),后者关注的是企业自身。

(2)投资就是买好的商业模式。

这一条阐述的是:公司的商业模式。

包括竞争壁垒、护城河、客户属性、付款方式、现金流、永续经营等

(3)投资就是买好的团队。

这一条阐述的是:公司治理。

是否有一个贤明的公司治理体制,是否有一个能够高效管理的团队,是否有一个专注于公司主业并具备相当的前瞻性的良心实控人。

(4)投资就是买好的价格。

这一条阐述的是:买入的时机。

好货也怕价格贵。

好公司,不等于是好价格。

好价格,既意味着未来的获利空间,更意味着当前的安全边际。

衡量股价合理性的主要体征指标包括:PE、PB、ROE、PEG、PBG、PER、PBR—

篇后语

以上,为笔者系列学习心得“大义觉迷录”第五篇:方三文大作“您厉害,您赚得多”学习心得(5),再次向原文作者致敬。

投资的路,就是学习的历程;

路漫漫其修远兮,吾将上下而求索;

笔者将继续学习下去,也将陆续将学习心得分享给如我一样的投资者、学习者。

就在本文即将发稿的时候(2018年8月 31日),中美贸易战继续“发酵”,外患叠加国内众所周知的诸多内忧,本周A股继周一报复性反弹后继续暴跌,整个市场风声鹤唳、哀嚎遍野,个股更是泥沙俱下、惨不忍睹— —

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/32784

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!