开篇语

“投资”的属性,实则就是“学习”。

学习什么?

学习投资方法、学习市场、学习政策、学习行业、学习公司、学习别人— —

笔者这十几年的投资历程,回头看,其实就是一个持续学习的过程。

而且还发现,越是市场低迷的时候,学习效果越是显著。

“黑夜给了我黑色的眼睛,我却用它寻找光明。”——顾城

2018年春夏两季,A股一路下行,跌跌不休;入秋之后,跌势依旧,阴霾密布,暗无天日。

在这个最黑暗的时刻,笔者将多年以来的学习心得进行了归纳整理,陆续分享给投资者,或许有助于大家“寻找光明”。

笔者才疏学浅,拙作必有纰漏,欢迎拍砖、欢迎指正。

注1:本学习心得的行文格式是:先引用“原文”,然后展开本人的“领悟”(领会和觉悟);

注2:文中引用的“原文”皆已注明,在此向原文作者致敬!

注3:本文总标题借用了雍正皇帝的一部著作的名字“大义觉迷录”,系因笔者十分尊崇这位承前启后、励精图治、只知当世作为、不畏身后骂名的良心皇帝,而且,在笔者不断的学习中,每每有“醍醐灌顶”之感,似“大义觉迷”,故此将本系列拙作命名为“大义觉迷录”(仅借用书名,与内容无关)。

大义觉迷录(六)

方三文大作“您厉害,您赚得多”学习心得(6)

67、主题:关于“智商税”

原文:收智商税的商业模式是最棒的。

领悟:

智商税,系网络流行词,是指由于在消费时缺乏判断能力(也就是低智商的表现),多花了冤枉钱,这些多花出的冤枉钱就被认为是缴了低智商税。

收智商税的行业都有哪些呢?

笔者可以尝试着罗列一下:

博彩业、保健品、化妆品、保险、会员卡……

这些行业都有哪些属性呢?

1、 预付费(比如保险、会员卡等);

2、 明知道结果大概率不及预期,却偏要买(比如彩票、赌博、保健品、化妆品等);

3、 家里已经堆积如山,却又像老鼠搬家一样绵绵不绝地往家里倒腾(比如保健品、化妆品等);

4、 宁可信其有,不愿信其无(比如算命、保健品、化妆品、保险等);

5、 自欺自慰(宁可相信真的假,也不愿意假的真)。

关于第5条“自欺自慰”,有个很生动的例子:

家长在外语培训学校里为孩子选外教时,宁可要俄罗斯车臣共和国的白人,也不要美国田纳西州的黑人:

抉择的导向不是效果,而是心理的慰藉;

宁可相信真的假,也不愿意假的真。

找对象也是如此吧:首先是好不好看,然后才是其他;在外貌和内涵只能择其一时,绝大多数人选择的都是前者。

而博彩业的粉丝们所热衷的,与其说是结果(中不中奖),莫不如说是期待的过程;

赌博也是如此:赌徒们享受的是整个失败的过程,而不是明知道的不可能赢的结局。

保健品呢,则是更为典型的“收智商税”的商业模式:

其目标人群(老人为主)本来自身对事物的辨识能力就在衰退,惜命的心态又很强烈,在推销者的忽悠下,明知道保健品基本上没有什么用,也还是不惜花尽了自己的退休金一次次地听讲座、义无反顾地买保健品、顽强不懈地向忽悠者缴纳自己的“智商税”。

至于“收智商税”的行业的预付费的属性,最典型的就是保险:为未来的一种或然性,先缴上必然性的“智商税”。

还有林林总总的预交费的会员制(比如健身卡、购物卡、洗车卡、洗衣卡、洗浴卡、美容美发卡……)……

商业道德姑且不论,但就商业模式而言,不可否认的是,上述各种“收智商税”的行业,其经营模式、盈利模式,的确如原文作者而言,都是最棒的。

68、主题:关于“预收费”

让我们做一下前述主题(关于“智商税”)的延伸讨论:关于“预收费”。

我们可以先给出一个粗放的结论(为便于理解,我们姑且极端些来表述):

1、 凡是预收费的,基本上都是收智商税的!

2、 凡是预收费模式的,基本上都是好行业!

好吧,让我们把三百六十行也都排排队吧:

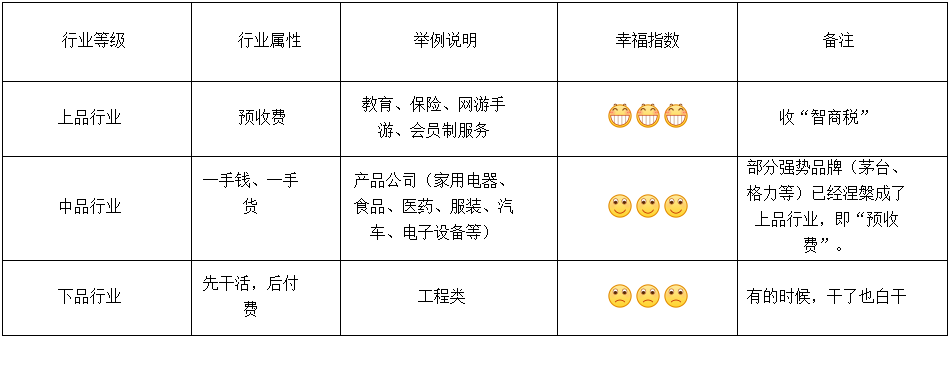

一、上品行业:

属性:预收费

举例说明:教育、保险、网游手游、会员制服务

二、中品行业:

属性:一手钱、一手货

举例说明:产品公司(家用电器、食品、医药、服装、汽车、电子设备等)

需要指出的是:产品公司中,一部分强势品牌(茅台、格力等)已经涅槃成了上品行业,即“预收费”(预收中间商、渠道商的货款)。

三、下品行业:

属性:先干活,后付费

举例说明:工程类

可见:

凡“预收费”的行业,其幸福指数是最高的;

凡“一手钱、一手货”的行业,是要凭公司自己的本事(产品的竞争力)吃饭的;

凡“先干活,后付费”的行业 ,是最苦逼的(有的时候,干了也白干)。

69、主题:关于“超跌”

原文:

问: 请教怎么看超跌股?

答: 那得看是因为什么原因跌的。理论上说,如果一家公司经营失败,股权是可以归零的,所以无论怎么跌,都不能说是“超跌”。但有时候,公司只是遇上可以克服的危机,投资者的情绪有可能放大这种危机,导致股价低于公司的价值,这时候“超跌”就可以成为很好的买入时机,可以参考巴菲特买运通股票的事例。

所以,最核心的是你有能力判断公司的价值,从而判断是不是“超跌”。

领悟:

所谓的“超跌”,实则是指“非理性的估值下折”,而不是公司内部出现了内生性的实质性的问题。

“超跌”的几种具体情况列举如下:

1、被严重放大的内因导致的“超跌”:

比如,2018年8月30日网传复星医药被内部员工举报违规生产、行贿公关等(市场就直接联想到同样是被内部员工举报而导致公司直接被ST甚至面临退市风险、牢狱之灾的长生生物),从而导致复星医药股价连续下跌,至9月8日,“举报事件”烟消云散,但是,公司市值却已经大幅缩水近百亿!

这就属于“超跌”,也是难得的可以获得超预期收益的投资机遇。

2、政策性因素导致的“超跌”:

比如:PPP行业当前面临的“困境”,既不是公司的问题、也不是行业的问题,而是PPP的管理层(财政部)的政策制定的问题(特别是PPP从业单位在SPV公司中的股权资本金占比及流动性的政策问题)。

PPP是在西方国家流行已久的并已成熟的“公私合营”的项目建设运营模式,中国要发展、要解决发展需要的资金问题、要发挥社会资本的作用,就必然要采用PPP模式,这是大势所趋;

至于过程中出现的问题,是正常的而且也是可以解决的。

故此,当前A股PPP板块的持续暴跌,就是属于“超跌”的性质,更是难得的可以获得超预期收益的投资机遇。

再如:太阳能光伏政策今年的突然换挡,导致行业内几乎所有企业今年的业绩严重承压、股价更是遭受腰斩、甚至更多。

清洁能源、特别是太阳能的采用,是大势所趋;至于政策的换挡,的确有些突然,但是,管理层的出发点也是为了与未来接轨,只不过过于激进、过于操切罢了;由此而导致的行业性的“阵痛”,也注定是“短痛”;故此,当前A股整个太阳能产业链上市公司的持续暴跌,就是属于“超跌”的性质,更是难得的可以获得超预期收益的投资机遇。

3、持仓机构的撤出导致的“超跌”:

比如2018年9月4日利亚德董事长李军怒斥某基金经理:“感谢某位基金经理,在利亚德最艰难的时候抛弃我们,对我们心里打击比较大,给我们炼狱般的磨难,让我们更加坚强。”

持仓机构撤资的原因有很多,比如获利了结、再如调仓换股、再如赎回压力,等等等等,如果不是公司的基本面出现了问题,因为大资金撤出而导致的暴跌,就是属于“超跌”的性质,也是难得的可以获得超预期收益的投资机遇。

4、大资金融资(特别是配资)爆仓导致的“超跌”(包括机构投资者和大股东质押爆仓):

比如康得新在2017年股市低迷股价走低时,某基金爆仓导致强平,致使股价连续暴跌。

如果不是公司的基本面出现了问题,因为大资金撤出而导致的暴跌,就是属于“超跌”的性质,也是难得的可以获得超预期收益的投资机遇。

5、大盘巨幅回撤导致的“超跌”:

比如目前:在内忧外患的夹击下,今年A股已经从高点连续下跌了27%,个股更是不分良莠泥沙俱下,腰斩者不计其数,很多优质股已经严重地跌穿了价值中枢,这就属于“超跌”的性质,更是难得的可以获得超预期收益的投资机遇。

6、其他。

上述几种情况下,个股股价的向下巨幅调整,都属于“非理性的估值下折”,即“超跌”,更是难得的投资机遇。

但是,这一切,都是基于一个前提:

你的判断能力。

故此,投资者最核心的任务,不是交易,而是学习,学习公司、学习行业,学会对“超跌”证伪,这样才能规避“打折的诱惑”、把握住真正的“超跌”带来的超额收益。

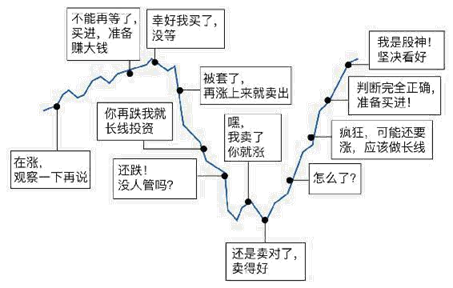

70、主题:关于“择时”

原文:

股价与心理波动变化示意图(摘自原文作者)

不得不承认,大部分择时创造的是负收益。包括很多人说基金让自己赔钱,这通常是一个认知误区,其实不是基金让投资者赔钱,而是自己购买、赎回基金的时机让自己赔钱,大多数人都是在牛市中后期进入市场,买入股票或者基金,在熊市接近触底时卖出股票或者赎回基金,这可以说是逆向择时。

领悟:

“择时”,就是通过对趋势的判断,顺势而为,最大限度地规避风险、获取收益。

“择时”,是最被投资者(特别是“韭菜们”)所津津乐道的投资“秘笈”,

实则呢,是“毒药”!

“择时”,就是“琢磨别人”;

“择时”,就是“猜测市场”;

“择时”,就是“妄揣圣意”;

“择时”,就是“不自量力”!

所以,对于市场上99%的投资者而言,“择时”其实是最不靠谱的方法论:琢磨别人、猜测市场、妄揣圣意,都是不自量力之举;

至于那1%的可以先知先觉、能够精准“择时”的人是谁,这并不重要,反正不是你,这就够了。

按照笔者的观点,在二级市场投资股票,其收益主要由三个部分构成:

股票投资收益=α+β+γ

α源自于“选择”:是来自于投资标的的收益(真正的价值投资者们的唯一追求)

β源自于“大势”:是来自于市场的收益(赌徒和“能够预见未来”的大神们的舞台)

γ源自于“操作”:是来自于操作的收益(赌徒和韭菜们的最爱)

换言之:

α:就是来自于选股的收益

β:是来自于大盘的收益

γ:是来自于高抛低吸的收益

追求β收益的人(即所谓的“择时”者),其实就是自欺欺人的“算命先生”;

追求γ收益的人(即:“琢磨别人”的人),其实就是早晚要亏掉本金的“赌徒”;

我们唯一可以作为的、而且可持续的,就是追求α收益(即“择股”)。

故此,笔者个人的投资价值观是:

忘掉β,忽略γ,专注α。

忘掉β,忽略γ,专注α。

忘掉β,忽略γ,专注α。

真正的价值投资者的主要收益也正是来自于α。

71、主题:关于 “择股”

作为普通投资者,最应该作为的而且是唯一能作为的,就是“择股”。

既然“择股”是正道,那么,怎样通过“择股”来最大限度地规避风险、获取收益呢?

在一个信披不充分、信息不对称的市场里,对于绝大部分缺乏研究能力的投资者特别是散户而言,将自己的投资过于集中在某一个市场、或某一个领域、或某一个行业、或某一个投资标的,都意味着风险的加剧。

正确姿势:

1、当你投资一个标的时,宜在同行业内同时配置多个类似的投资对象,以稀释来自于个股的风险;

2、当你投资一个行业时,宜同时配置具备对冲属性的其他行业(比如“周期性行业”对冲“非周期性行业”、“外贸”对冲“内销”)的投资标的,以稀释来自于同一个行业的风险;

3、当你投资一个领域时,宜同时配置具备对冲属性的其他领域(比如“股票+期货”),以稀释来自于同一个投资领域(比如股票)的风险;

4、当你投资一个地域市场时,宜同时配置多个不同的地域市场(比如“A股+港股+美股”),以稀释来自于同一个地域市场(比如A股)的风险。

结论:

1、 放弃“择时”,专注于“择股”;

2、 同时配置多个地域市场(比如“A股+港股+美股”);

3、 同一地域市场内,同时配置多个具备对冲属性的领域(比如“股票+期货”);

4、 同一投资领域内,同时配置多个具备对冲属性的行业(比如“周期性行业”对冲“非周期性行业”、“外贸”对冲“内销”);

5、 同一行业内,同时配置多个标的(比如环保行业内,同时配置东方园林(危废)、启迪桑德(固废)、碧水源(水质净化)、岭南股份(园林景观)等)。

72、主题:“基本面研究”真的有效吗?

原文:瞎子摸象式的选股

当你沉迷于股票基本面研究的时候,一定问自己两个问题:我所看到的,是不是别人也都看到了?是不是还有很多是我没看到的?

对公司基本面的研究,本质上是对商业的研究,对人的知识量、逻辑能力、思维方式的独特性有极高的要求。在这方面的进取精神是值得尊敬的,但不得不承认,绝大多数人的成就都乏善可陈,在精力投入有限的情况下尤其如此。

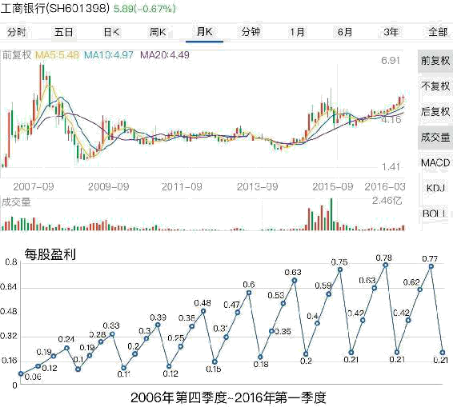

同时,注意一下基本面与股价的非线性关系,图3-3是工商银行上市以来股价与每股盈利的变化。我暂时还没有发现这两者之间的关系。这种非线性关系也会给基本面研究带来极大的困扰。

图3-3 工商银行A股股价走势与盈利增长对比图

领悟:

原文作者想表达的是:

以工商银行(601398)每股收益为例,2006-2016这十年间,每股收益EPS增加了近四倍,而且一直是稳步向上的单边趋势;

但是,工商银行(601398)的股价却是一直处于宽幅震荡的状态,与EPS的单边向上的走势并未显现出比较明显的相关性。

但是,笔者对此不敢苟同。

因为影响股价的因素除却每股收益EPS的变化之外,还有市场和估值波动。

要知道,这十年中,A股市场也是在宽幅震荡,这必然要直接影响到个股的走势。

而且,很多情况下,每股收益EPS的增长,更多地是给之前的“成长性溢价”填坑儿了(即:估值向下修复)。

故此,每股收益EPS的变化,依然是影响股价走势的最主要的因子 ,只不过这种影响很多时候被市场的波动以及估值水平的波动给掩盖了。

而每股收益EPS的变化以及投资标的的其他方面的体征指标,就是来自于基本面研究。

所以,基本面研究,不但是必要的,而且是必须的!

那么,为什么市场上那么多人对基本面研究持怀疑态度呢?

无他,唯:

人们更多地关注的,都是短期内表现优秀的投资标的;

更吸引人们眼球的,是短线选手,就如同奥运会上人们更多地关注百米比赛、而不是一万米长跑一样。

问题在于:投资,本身就是一个长期、长线、长跑的行为:

用短线的方法,是不大可能获得长线的冠军的;

就如同一个一百米的奥运冠军不大可能跑得过一个中学的一万米冠军一样。

同理:

用长线的方法,也不大可能获得短线的冠军;

就如同一个长跑的奥运冠军也不大可能跑得过一个中学的百米冠军一样。

而且,还有个概率(确定性)的问题:人们的眼球,从来都是聚焦在“小概率事件”上的,就如同大家关注的总是“中大奖”的、而不会去在意绝大多数没中奖的一样。

但是,投资的第一要素,就是追求确定性(也就是更大的概率)。

人们只看到了短线选手抓住涨停板的高光时刻,却往往忽略了短线选手更多的时候其实是在走麦城。

我们更应该注意到:

1、即便是在不大适合“价值投资”的A股,从长期来看 ,“基本面研究者”也是赚钱的!非但大幅度跑赢了指数, 更远远地胜出了其他各种流派的投机取巧者!

2、更为重要的是:“基本面研究者”基本上都活了下来,而且,绝大部分还活的很好。

3、A股的绝大多数“非基本面研究者”(诸如技术派、趋势派、跟庄派、内幕派、消息派等等),哪怕是短期的冠军、明星,其生命周期也都是很短暂的,早就换了一茬又一茬,绝大多数早就挂掉了。

用正确的办法几乎不可能获得短线的冠军;

短线的冠军更是绝不可能成为长线的冠军。

巴菲特的伯克希尔.哈撒韦的持仓组合:

如果按照年度核算可能会输给市场上15%的投资组合、

如果按照季度核算可能会输给市场上25%的投资组合、

如果按照月度核算可能会输给市场上35%的投资组合、

如果按照星期核算可能会输给市场上45%的投资组合、

如果按照每天核算可能会输给市场上55%的投资组合—

但是,巴菲特却成为了公认的有史以来最伟大的投资大师,伯克希尔·哈撒韦公司的股价也在52年时间里从7美元/股一直涨到了30.1万美元/股、足足涨了43000倍!!!

在今年的伯克希尔·哈撒韦公司在奥马哈举行的年会上,有人问巴菲特:“您是投资者的朝圣对象,更是世界首富,而且,您的投资方法和投资标的几乎都是公开的,那么,为什么没有人用您的投资方法像您一样成为世界首富呢?”

巴菲特答:“因为几乎没有人愿意像我一样慢慢地成为世界首富”。

发人深省:

为什么没有人用巴菲特的投资方法同样成为世界首富呢?

因为几乎没有人愿意像巴菲特一样慢慢地成为世界首富。

用正确的办法几乎不可能获得短线的冠军;

短线的冠军更是绝不可能成为长线的冠军。

守拙者,或许就是这个市场上最聪明的人,更是真正的勇士。

73、主题:知道不知道?

原文:

问:如何了解自己的能力圈?如何拓展?

答:当你觉得自己无所不知的时候,通常表示你不了解自己的能力圈;当你觉得自己一无所知的时候,通常表示你多少了解自己的能力圈。能力圈很难去主动拓展。

领悟:

人生四个状态(阶段):

不知道自己不知道;

知道自己不知道;

知道自己知道;

不知道自己知道。

第一个阶段(出生):不知道自己不知道。

呱呱落地、牙牙学语、蹒跚学步,几乎什么都是未知的、什么都不知道,甚至连“自己不知道”自己都不知道,即所谓的“初生牛犊不怕虎”。

第二个阶段(求学):知道自己不知道。

越是学习,发现自己不知道的越多;

承认了自己不知道,学习到的就越多。

“知道了自己不知道”,这个时候,你就会主动去学习,追求自我成长,开始去寻求能够获得你想要的东西的一些方法和路径,自身的能力也就随之增强。

第三个阶段(就业):知道自己知道。

能力圈。

在实践的摸爬滚打中、在惨烈无情的实战中,终于明白了“自己知道什么”、“自己不知道什么”,界定出了自己的“能力圈”所在,也就有了自己的方法论:

紧守自己的“能力圈”,有所为,有所不为。

第四个阶段(涅槃):不知道自己知道。

即:从“自然王国”升华到“自由王国”。

遗憾的是:“不知道自己不知道、知道自己不知道、知道自己知道、不知道自己知道”,这本应该是一个人成长的四个阶段,但却偏偏成了绝大多数人的四种状态;

更可悲的是,绝大多数“非机构投资者”(散户)偏偏又是最悲催的第一种情况:

不知道自己不知道。

焉有不亏之理?

结论:

1、 要承认自己“不知道”;

2、 要通过学习和实践,不断地在横向(拓宽)和纵向(拓深)扩大自己的能力圈,犹以后者为重;

3、 紧守自己现有的能力圈。

守拙者,或许就是这个市场上最聪明的人,更是真正的勇士。

74、主题:“反向指标”:隐藏在“自嘲”背后的“自大”

原文:

你真的是反指吗?

很多“赌徒”(我也是)标榜自己是反指,“一买就跌,一卖就涨。”

其实这是结果与行为倒置的认知误区。

真实的行为是:涨了才买,跌了才卖。

其实,从任意时点上看,你买卖了以后涨跌的概率是各50%(当然,长期看涨的概率超过50%),但“跌了才卖”改变了这个概率,从结果上看就真的成了“一买就跌,一卖就涨”。

所以,认为自己是反指,就是高估了自己。

领悟:

凡是说自己是“反向指标”的人,表面上是“自嘲”,实则是“自诩”、“自大”、“自负”。

如果哪个人真的有“反向指标”的本事,那就“反向操作”罢了 ,那也就发大财了,何必“自嘲”呢?

“一买就跌,一卖就涨”,这是“标”(表象);

“涨了才买,跌了才卖”,这是“本”(本质)。

而且,不但是“涨了才买,跌了才卖”,而且还是“涨了一段时间才买,跌了一段时间才卖”。

绝大部分人买入的理由是因为在涨、而且是持续地涨,

绝大部分人卖出的理由是因为在跌、而且是持续地跌。

一买就跌,其实是涨了一段时间你才敢去买,偏偏此时股价已经远高于价值中枢、自然赶上了向下的调整;

一卖就涨,其实是跌了一段时间你才舍得卖,偏偏此时股价已经远低于价值中枢、自然赶上了向上的修复。

就如:

当狗狗跑得离主人越来越远的时候,你却偏偏下注牠会跑得更远;

又如:

当钟摆远离六点钟的位置很远的时候,你却偏偏下注钟摆会摆动得更高。

这样的“赌局”,对你真的是不公平,因为你的胜率远低于50%,连“博傻”都算不上!

所以,凡是自诩为“反向指标”的人,潜在的就是对自己的高估;

而高估自己,却又偏偏是投资这个行当的大忌!

对自己高估的投资者,连“赌徒”都算不上,实则是个傻子。

守拙者,或许就是这个市场上最聪明的人,更是真正的勇士。

75、主题:散户的优势

原文:

问: 您认为雪球用户的研究能力和投资能力与机构的人相比差在哪里?散户该如何扩大自己的选股范围、提高研究能力?

答: 首先,大部分人没有在研究;其次,大部分研究没有意义;最后,散户尽量不要扩大自己的选股范围,不要尝试提高自己的研究能力。明白这一点,就跑赢大多数散户了。

散户的“研究”跟机构毫无可比性,见点不见面,不成体系,以想象力为主。当然,要说一定没有优势也是不对的,散户可能具有的优势是:(1)不一定非要研究;(2)不一定非要研究所有行业和公司;(3)不一定非要研究所有行业和公司的所有方面;(4)不一定非要说行业和公司好。

领悟:

在这个问题的探讨上,“散户”这个概念我们莫不如用“非机构投资者”来替代。

在研究和投资上,“机构投资者”和“非机构投资者”各有长短。

“机构投资者”的属性是:

三规:规定、规矩、规范。

规定(来自于管理层),

规矩(来自于行业),

规范(来自于机构内部),

所以,对“机构投资者”而言,首要问题是“合规”!

“非机构投资者”的属性是:无拘无束。

夫曰:成也萧何,败也萧何。

“机构投资者”的萧何,是“合规”;

“非机构投资者”的萧何,是“无拘无束”。

在此,我们仅就“非机构投资者”(散户等)的投资优势展开探讨:

1、 对持仓没有配置上的强制性要求:资产属性、仓位、标的数量和权重等;

2、 时间成本(如果是自己的闲余资金,只要耗得起时间,超大概率是赢家);

3、 对流动性要求不高:进出两宜,不会因为自身的买卖而影响股价的波动、甚至导致无法交易的情况发生;

4、 只需向自己负责:当收益或市场出现上下两个极端的波动时,机构投资者均面临投资者的赎回压力和合规的约束;而“非机构投资者”(散户等)如果判断准确、“神经正常”、能够保持足够的定力,那就完全可以避免来自于波动的伤害;

5、 想买就买、想卖就卖(当然要有自己的投资逻辑和估值体系);

6、 想说就说、想问就问(比机构投资者更为自由);

7、 想去就去、想看就看(比如去现场调研)。

结论:

比较之下,“非机构投资者”(散户等)优势更大。

“非机构投资者”(散户)的正确投资姿势:

以“非机构投资者”(散户)之名,行“机构投资者”之实。

战略上,以机构投资者的专业化标准和严谨作风来约束自己;

战术上,充分发挥“非机构投资者”(散户)的自主性和机动性。

76、主题:市场究竟是否“有效”?

原文:

(1)在市场有效的情况下,投资者赚取社会平均资金成本的钱。和去银行存款类似,但由于股市的不确定性更强,平均资本回报率要高于银行存款和国债。

(2)在市场无效的情况下,投资者有机会赚取超额收益(或遭受超额亏损)。市场无效又分为以下几种情况:第一,投资标的获得超过预期的有利变化,比如公司盈利超预期增长、公司治理结构改善、公司大比例分红或回购、公司的卖壳行动、利率基准的变化导致固定收益类投资标的的有利变化。第二,投资标的本身没有出现有利变化,但是由于交易对手的错误行为,导致投资者赚钱,如对手方被强制平仓、对手方判断失误错误交易等。第三,投资者本身出错,但是找到判断错误更严重的对手方,投资者仍可以赚钱,这种情况也称“傻博”。

实际上,由于市场一般处在半有效状态,即:在空间上,市场对有些标的的报价是有效的,对另一些标的的报价无效;在时间上,有时候市场对标的的报价有效,有时候则报价无效。综上,投资者的赚钱、亏钱行为,基本上是综合了以上几种情况。

领悟:

市场的有效性是指市场对资源进行有效配置的程度(比如资本市场内资金的流向)。

关于此,笔者的态度很鲜明:

市场基本上是有效的。

是的,基本上。

市场在80%的情况下、是80%程度以上有效的。

市场失效情况下,投资者有可能会赚取超额收益,也有可能遭受超额的亏损。

市场失效的情况包括(仅以二级市场为例):

1、市场环境:牛市时和熊市时,市场的有效性都是最低的。

2、政策环境:比如利率变化、汇率变化、税收政策变化、国际关系变化等。当这些因素发生突变时,之前的市场就被“证伪”、即是失效的(虽然在重大变化发生前,仍是有效的)。

3、信息不对称:市场上99%的投资者都不是那只“春江水暖鸭先知”的幸福的鸭子,而是“后知后觉”的“聋子瞎子”。

当投资标的出现重大未信披的信息时,除了那只“春江水暖鸭先知”的幸福的鸭子以外,市场上的大部分资金的流动都是反向的、也就是错误的,这就直接导致了市场资源的错配,也就是市场的失效。

4、垄断:即股市上所谓的“坐庄”。

垄断者(庄家)利用自己的资源优势,压制了资金的合理化流动,导致了资源错配:

该涨不涨,该跌不跌;

坐庄者,反复利用反向操作“割韭菜”。

这种情况下,市场几乎是完全无效的。

5、投资标的出现了完全超预期的变化:比如超预期的内生增长,突如其来的并购、回购、重组,大额基金赎回或融资爆仓、大股东质押被强平,等等等等。

上述情况发生后,会带来发生突变前后短期的、阶段性的市场失效。

6、对手盘出现严重的误判:投资标的的主要持仓者出现了严重错判,导致了“误捧”、“误杀”的出现,市场也会出现一定程度的失效。

买卖双方,在心中互道一声SB,

交臂而过,扬长而去……

这就是市场,

这就是基本有效的市场,

这就是在80%的情况下80%程度上有效的市场。

篇后语

以上,为笔者系列学习心得“大义觉迷录”第六篇:方三文大作“您厉害,您赚得多”学习心得(6),再次向原文作者致敬。

投资的路,就是学习的历程;

路漫漫其修远兮,吾将上下而求索。

笔者将继续学习下去,也会陆续将学习心得分享给如我一样的投资者、学习者。

就在本文即将发稿的时候(2018年9月12日),中美贸易战继续“发酵”,外患叠加国内众所周知的诸多内忧,本周A股延续跌势,触及新低,整个市场风声鹤唳、哀嚎遍野,个股更是泥沙俱下、惨不忍睹— —

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/32779

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!