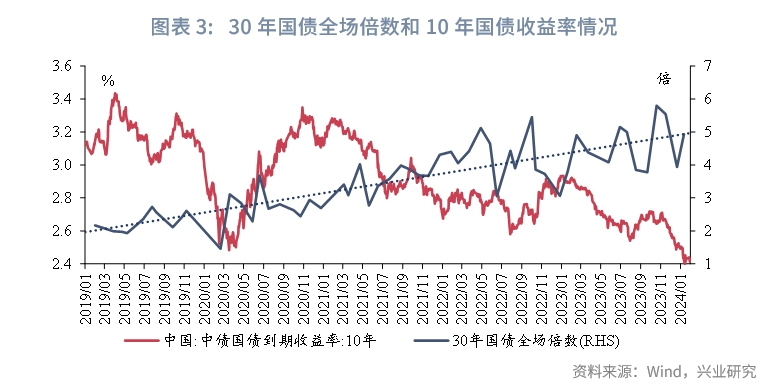

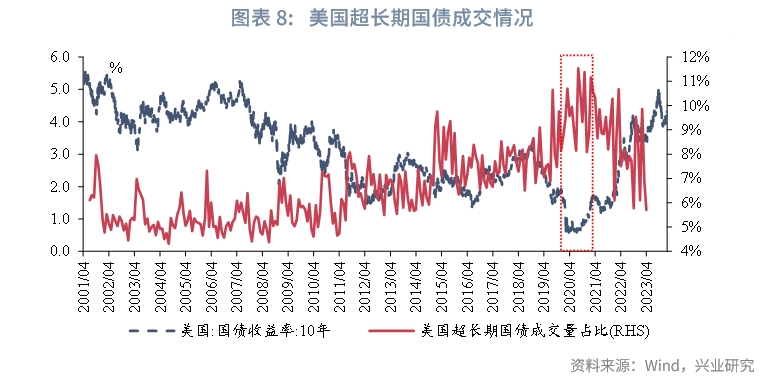

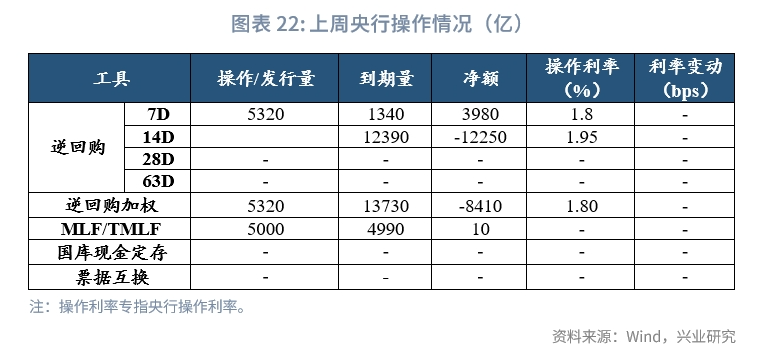

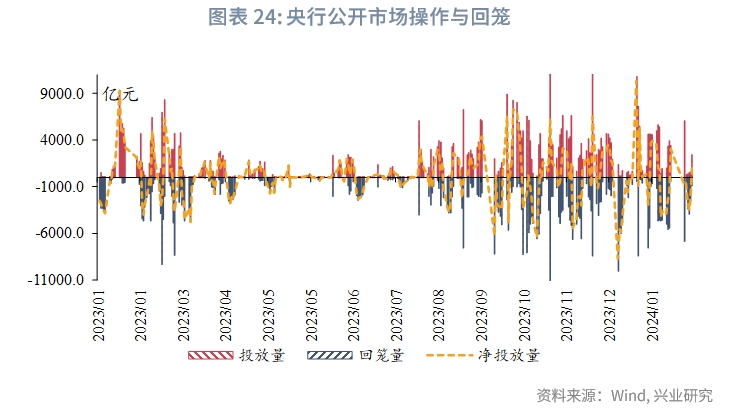

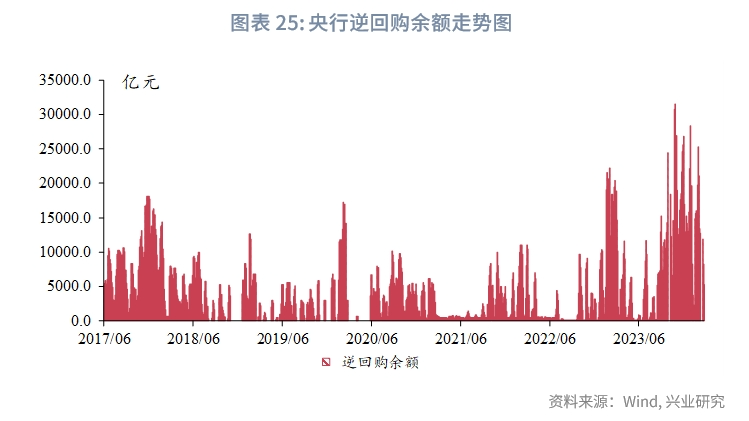

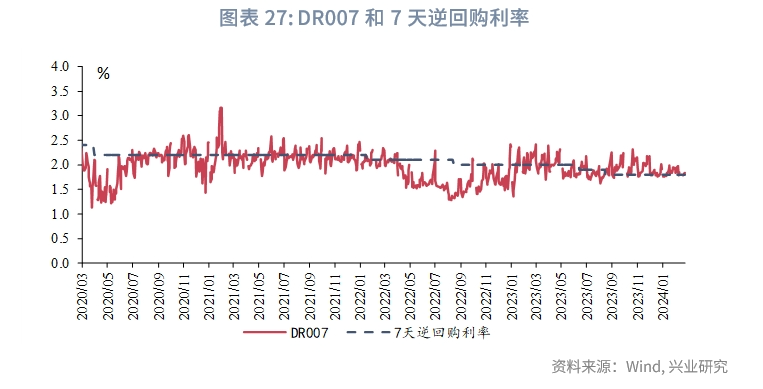

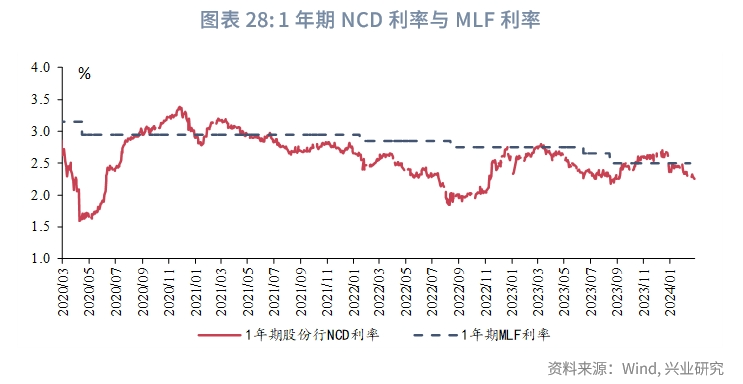

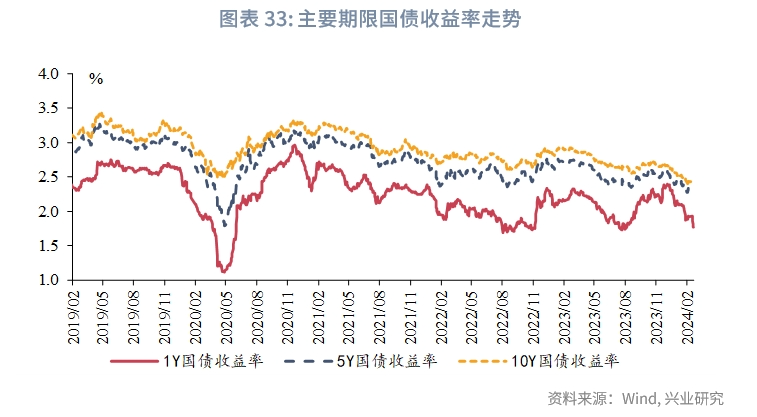

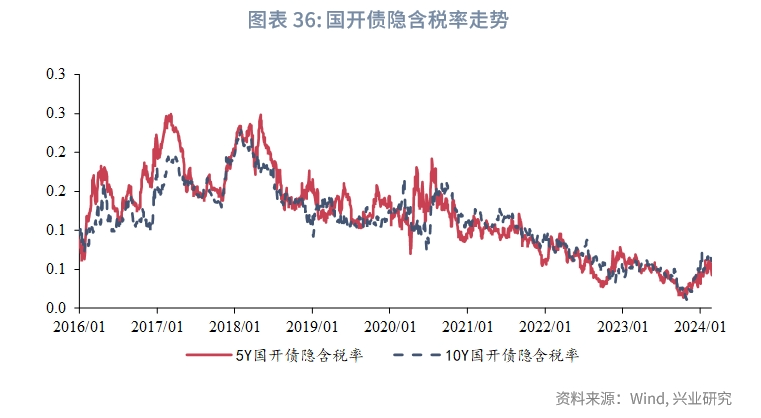

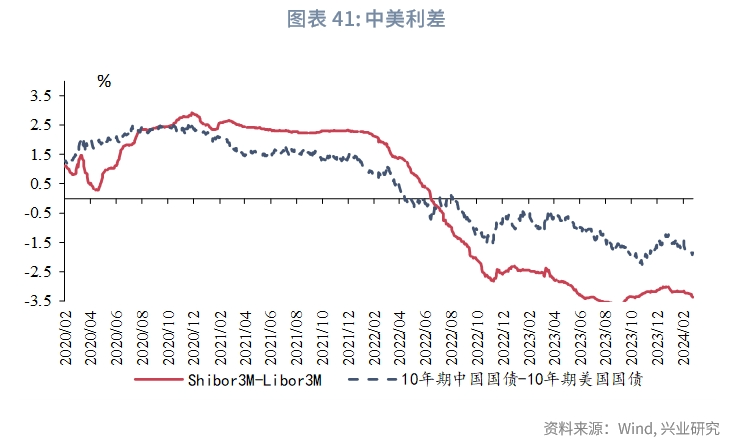

2023年以来,市场对于30年国债最直观的感知有两方面,第一是30年国债成交活跃度明显提升,当前30年国债活跃券的成交活跃度仅次于10年国债活跃券;第二是30年国债表现更为强势,收益率下行幅度更大,30年国债和10年国债的期限利差的“历史最低值”持续刷新,当前期限利差约为18bp。那么,30年国债的运行逻辑发生了什么变化?本文将对此重点研究。 一、债市利率下行,30年国债活跃度提升 2023年以来,30年国债活跃券的换手率大幅提升,2024年1月30年国债活跃券的月度换手率达到946%,处于历史最高水平。30年国债活跃券的成交活跃度仅次于10年国债活跃券,而10年国开债活跃券的成交活跃度大幅下行。 2023年以来(尤其是2023年下半年以来)30年国债成交活跃度的大幅提升或与10年国债收益率下行至历史低位有关。具体来看,2023年下半年,MLF利率在6月和8月两次调降,合计下调25bp至2.5%,8月10年国债收益率下探至当时的历史最低点2.55%附近,30年国债活跃券换手率大幅攀升至674%,随后10年国债收益率虽有调整,但趋势上仍进一步下行,当前行至2.4%附近,30年国债活跃券换手率进一步上升。同时,在一级市场,30年国债发行的全场倍数亦趋势性上升。 在10年国债收益率下行至低位的背景下,30年国债久期更长,DV01更高,成为市场交易机构博取波段收益的重要选择,换手率大幅上升;同时,通常来看,期限越长的债券波动率越低,但是随着30年国债变得愈发活跃,其波动率也在2023年年末开始超过10年国债。 从国际经验来看,当10年国债下行至较低水平时,10年以上超长债的发行量占比和成交量占比均会抬升。以日本和美国为例,从日本来看,2016年日本央行宣布实行YCC政策,将日本10年国债收益率稳定在0附近;2016年之后,日本10年以上超长债的成交量占比[1]持续攀升,超长期国债的发行量占比[2]攀升至历史最高水平,日本30年国债的波动率也开始明显高于10年国债。从美国来看,2020年3月美联储大幅降息,将联邦基金利率目标区间降至0%-0.25%,美国10年国债利率快速下行至历史低点0.5%附近,且至2020年年末,美国10年国债利率持续位于1%以下,在此期间,美国超长期国债成交量占比[3]攀升至历史最高水平,超长期国债发行量占比[4]也迅速上升。 当前我国市场30年国债发行规模和余额均不高,30年国债的活跃度不如10年国债。具体来看,在发行规模方面,2021年以来我国30年国债的月度发行规模通常在200-300亿元之间,而10年国债的月度发行规模明显高于30年国债,2023年下半年以来10年国债的发行规模超过1000亿元。在存量规模方面,我们以10年国债的30年国债的活跃券为例,截至2024/2/23,10年国债活跃券(230026)和次活跃券(230018)的存量规模分别为3350亿元、3222亿元,而30年国债活跃券(230023)和次活跃券(230009)的存量规模为1250亿元、1380亿元,30年国债存量规模相对较小。总体来看,30年国债的发行规模和存量规模均不及10年国债,30年国债的市场深度尚不足,其换手率也低于10年国债(前文详述)。 基于前文所述,当前30年国债的成交活跃度虽大幅提升,但还尚不足以超过10年国债成为市场成交最活跃的券种。若未来30年国债发行放量,其市场深度加强,则在我国债市利率下行的趋势下,30年国债超过10年国债成为市场最活跃的成交券种也不无可能。 二、交易型机构参与度提升,超长端期限利差易平难陡 从我国市场的现券交易的机构行为来看,农村金融机构、基金对30年国债的成交参与度近年来均提升,30年国债“交易券”的属性增强。根据CFETS数据,农村金融机构、基金净买入或净卖出(20年,30年]国债的规模和波动性自2022年以来明显扩大,2023年至今进一步提升,具体体现为上述机构净买入(20年,30年]国债的滚动1年标准差呈现上行趋势,表明上述机构参与30年国债成交的活跃度提升。 进一步来看,基金在2023年至今净买入或净卖出(20年,30年]国债的规模7次达到2019年以来的高点[5](具体月份为2023年的4月、6月、8月、9月、10月、12月和2024年1月);同时,2023年年末至2024年年初,股市跌幅较大,部分混合基金或加仓30年国债以博取收益,未来股市的波动或也会提升30年国债交易的波动。而对农村金融机构而言,除了2023年1月和5月之外,其2023年至今净买入或净卖出(20年,30年]国债的规模均达到2019年以来的高点。 30年国债的交易需求大幅上升使得其收益率较10年国债“超额”下降,具体体现为30年国债与10年国债的期限利差趋势性下行,2023年下半年以来向“历史新低”持续突破,当前(截至2024/2/23)30年国债与10年国债的期限利差约为18bp。 在债市利率下行的背景下,交易型机构对30年国债需求仍有上升空间,中期内30年国债与10年国债期限利差或仍延续易平难陡的趋势。 三、长端期限利差与债市利率延续正相关 从30年国债与10年国债的期限利差与债市利率的相关性来看,在2022年之前,我国30年国债与10年国债的期限利差与10年国债收益率主要呈现负相关性,而在2022年之后,在10年国债收益率持续下行和交易型机构参与度提升的背景下,两者主要呈现正相关性。 从国际比较来看,日本2016年之前30年国债与10年国债的期限利差与10年国债收益率主要呈现负相关性,2016年YCC政策实行之后,10年国债收益率长时间处于0附近,30年国债与10年国债的期限利差与10年国债收益率开始同步变化,呈现正相关性。而美国国债利率波动更大,10年美债利率在降息周期可以接近0,也可以在加息周期中快速上升,美国30年国债与10年国债的期限利差与10年国债收益率基本呈现负相关走势。 中期来看,我国利率中枢仍将下行,30年国债的成交活跃度有望进一步提升,我国30年国债与10年国债的期限利差与10年国债收益率的关系或与日本类似,即延续趋势正相关的特征。 四、本周市场前瞻 央行操作和流动性前瞻:本周逆回购到期13730亿元, NCD到期5174.3亿元。 本周债券发行计划:本周国债计划发行0只,净融资额-1450亿,较2月18日-23日下降4969亿;本周地方债计划发行44只,发行额2106.0678亿,净融资额1470.5847亿,较2月18日-23日上升1395.6314亿;本周政金债计划发行2只,发行额150亿,净融资额-2592.2亿,较2月18日-23日下降3184亿。 本周关注事件:本周重点关注中国2月官方制造业PMI。 五、上周市场回顾 1、公开市场操作和货币市场流动性 2月18日-23日央行公开市场共投放10320亿元,到期18720亿元,净回笼8400亿元。其中,逆回购投放5320亿元,到期13730亿元。截止2月23日,共有5320亿逆回购未到期。 从利率水平来看,2月23日DR001收于1.74%,较2月8日下行11.23bp;DR007收于1.84%,较2月8日下行-0.75bp,上周质押式回购成交规模合计354285亿,日均50612亿,其中,隔夜回购成交占比均值为87%。同业存单方面,2月23日3个月股份制行NCD利率收于2.1%,较2月8日下行15bp;1年期股份制行NCD利率收于2.27%,较2月8日下行3.09bp;利率互换方面 ,上周最活跃的两大品种:1Y FR007收于1.92%,较2月8日下行4bp;1Y SHIBOR3M收于2.12%,较2月8日下行8.75bp。 从货币市场利率曲线形态来看,短中长段利率均较上周小幅下降,曲线形态与上周保持不变,陡峭程度走缓。 从流动性分层来看,流动性分层现象变化较小。2月18日-23日R001与DR001利差平均为10.15bps,较2月4日-9日上升2.1bps;2月18日-23日R007与DR007利差平均为17.61bps,较2月4日-9日上升13.6bps。 2、债券市场走势回顾 上周债市收益率总体震荡下行。2月18日至2月20日,节后MLF平价续作,但5年期LPR利率下调25bp,降幅超出市场预期,中债市场走强,10年中债利率较节前下行约2bp至2.41%,1年中债利率较节前下行约6bp至1.86%。2月21日至2月23日,多家中小银行宣布调降存款利率,国家金融监管总局公布2023年第四季度商业银行净息差下行至1.69%,市场预期年内存款利率将进一步调降,10年中债利率下行至2.40%;同时,节后资金面平稳宽松,中债短端大幅走强,1年中债利率大幅下行至1.77%。 从利率水平来看,2月23日1年期国债收于1.77%,较2月8日下降15.66bps;3年期国债收于2.12%,较2月8日下降6.57bps;5年期国债收于2.25%,较2月8日下降3.9bps;10年期国债收于2.4%,较2月8日下降2.93bps。2月23日1年期国开债收于1.88%,较2月8日下降17bps;10年期国开债收于2.56%,较2月8日下降5bps。 从曲线形态和期限利差来看,2月23日10年期国债与1年期国债利差为63.1bps,较2月8日走扩12.73bps;2月23日10年期国债与5年期国债利差为15.14bps,较2月8日走扩0.97bps。 从隐含税率来看,2月23日10年期国开债隐含税率为6.03%,较2月8日下降0.68个百分点;5年期国开债隐含税率为4.22%,较2月8日下降1.91个百分点。 从利率衍生品走势来看,1年期IRS-Repo收于1.92%,较2月4日-9日变动-4bps,5年期IRS-Repo收于2.14%,较2月4日-9日变动-7bps;T2403收于103.66,较2月4日-9日变动0.41元;TF2403收于102.83,较2月4日-9日变动0.23元。 从中美利差来看,2月18日-23日Shibor3M与Libor3M利差为-336.64bps,较2月4日-9日下降12.58bps;10年期中国国债与10年期美国国债利差为-192.67bps,较2月4日-9日下降18.69bps。 从债券发行来看,2月18日-23日国债发行4320亿元,到期 801亿元,净融资 3519亿元;地方债发行757.9341亿元,到期 682.9808亿元,净融资 74.9533亿元;政金债发行1321.8亿元,到期 730亿元,净融资 591.8亿元;信用债发行1660.75亿元,到期 1756.73亿元,净融资 -95.98亿元。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/307076

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!