引言

>>> 研究目的

传统的因子指标挖掘主要集中于财务报表、个股中低频率的价量等相关的数据维度,而这部分数据维度的增量价值的挖掘已逐渐饱和,需从其他新的数据维度中挖掘新的因子指标,本篇研究内容参考海通证券研报《高频量价因子在股票与期货中的表现》,本篇报告从个股日内高频数据出发,将目光聚焦于日内价量信息和交易特征,使用分钟数据构建一系列高频因子,实证各因子在股票市场中的表现(本研究主要探讨股票部分,原研报期货部分未做研究)。

>>> 研究框架

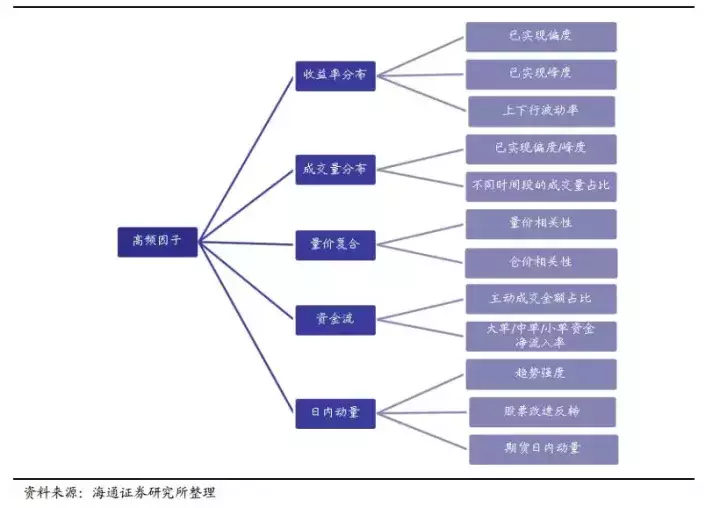

高频因子可以分为收益率分布、成交量分布、量价复合、资金流和日内动量等几个主要的类别,各类因子还可以做进一步的细化,例如收益率分布因子包括已实现偏度、已实现峰度和上下行波动率等。按照这个思路,展开研究:

1)因子数据获取:

- 从设置股票池,获取指定时间范围的分钟数据,按照研报思路,获取每分钟的数据,进行因子值计算函数构造,按日期将因子值存入字典

2)因子数据处理:

- 将计算出来的因子值按日期遍历获取,根据需要进行数据处理

- 在T期因子值中加入T+1期收益值,方便因子分析统计

3)因子统计分析:

- 针对每期截面进行因子IC统计

- 汇总为时间序列上的IC数据,进行展示

4)分组回测分析:

- 根据所选的因子,在每个调仓日进行股票排序,分层进行收益净值观察

- 根据所选因子,在每个调仓日进行股票排序,进行多头组合收益分析

>>> 参数设置

1)时间范围:

- 2014.6 ~ 2019.6

2)研究指数:

- 上证50、沪深300、中证500

3)股票池:

- 上证50、沪深300、中证500指数成分股以及全部A股

- 剔除 ST、停牌、涨跌停、上市不满 6 个月

- 月初调仓

4)费用设置:

- 暂无交易成本设置

>>> 研究内容及结论

1)收益率分布因子。

- 高频偏度因子与高频峰度因子具有一定的选股效果,统计期高频偏度因子 IC均值达到0.034 与0.0198,负值占比为 69.5% 与 71.2%,多空组合年化收益差分别为 14.45% 和 15%,最优分组年化收益为 18.02% 和 20.9%,且因子在股票中呈现出反转效应,即高频偏度与峰度小的股票未来收益表现更好,下行波动占比因子未有良好表现(最优分组默认头尾分组)。

2)成交量分布因子。

- 日内不同时段的成交量分布能够反映投资者的行为特征。上午10 点-11 点成交量占比因子和股票下月收益显著正相关,而收盘前半小时成交量占比因子和股票下月收益显著负相关,IC均值达到0.040 与0.0565,负值占比为 35.6% 与 72.9%,二者分层效果明显,多空组合年化收益差均可以到达 17%左右,最优分组年化收益率分别为 22.33% 和 25.21%(默认头尾分组)。

3)量价复合因子。

- 高频量价相关性因子具有显著选股效果,日内走势呈现出“量价背离” 特征的股票未来收益表现好于“量价同向”的股票,IC均值达到 -0.047 ,负值占比为 62.7%。分层效果较为明显(最优分组在中间),多空组合年化收益差可以到达 21%,最优分组年化收益率为 19.12%。

4) 资金流因子。

- 资金流向来自交易时产生的委托信息,反映的是微观层面的供求关系,IC均值达到 -0.0519,负值占比为 55.9%,分层效果很显著,多空组合年化收益差可以到达 30%,最优分组年化收益率为 26.57%。

5)趋势强度因子。

- 股票趋势强度因子选股效果一般,IC统计均值为 -0.009,负值占比为 0.491 %,分层效果比较显著,多空组合年化收益差为 13%,最优分组年化收益率为 18.77%。

6) 改进反转因子。

- 除了直接使用分钟级别数据构建因子之外,我们还可以使用日内信息对传统因子做增强。剔除了隔夜和开盘后小时涨幅的一个月反转因子的多投组合日均收益达到0.106%,分层效果明显,多空组合年化收益差可达27.6%,最优分组年化收益到达24.12%

>>> 因子数据获取

根据现有的研究成果,我们可以把高频因子分为收益率分布、成交量分布、量价复合、资金流和日内动量等几个主要的类别,各类因子还可以做进一步的细化, 例如收益率分布因子包括已实现偏度、已实现峰度和上下行波动率等等。

>>> 因子数据处理

- 进行因子值数据处理、如有必要可进行去极值、标准化、中性化

- 加入收益数据:将T期因子值中加入T~T+1的收益数据进行记录

>>> 因子分析

- IC统计

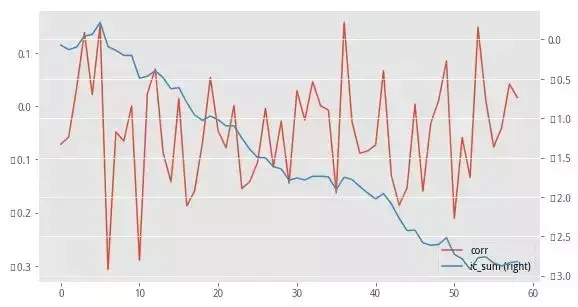

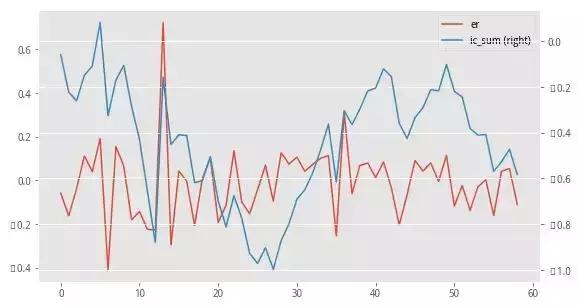

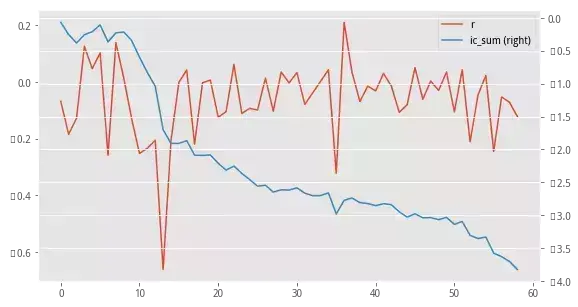

在下面的内容中,我们将对所有因子IC值进行统计记录,并记录各因子值IC均值、IC标准差、IC最小值、IC最大值、负IC占比,并将IC值与累计IC进行统计展示:

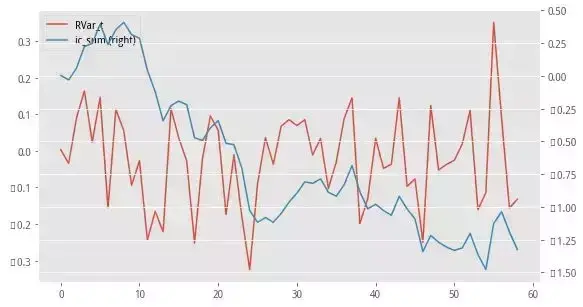

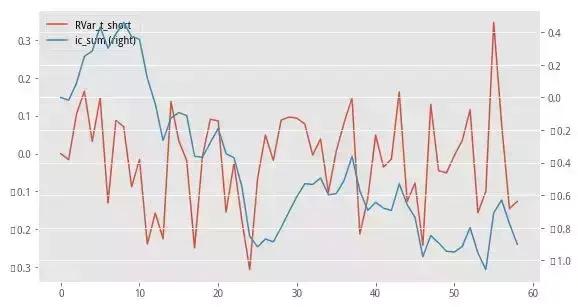

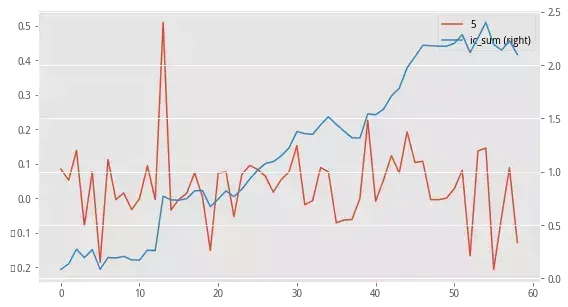

图1-已实现方差因子 IC值与累计IC值

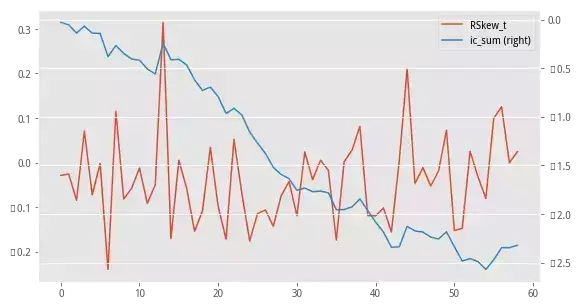

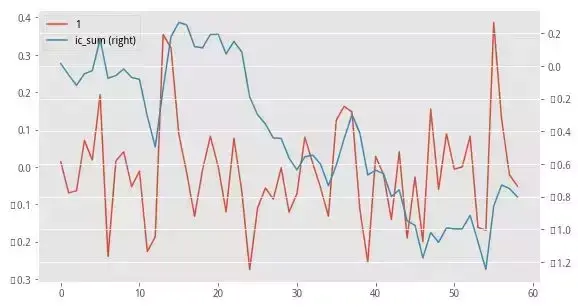

图2-已实现偏度因子 IC值与累计IC值

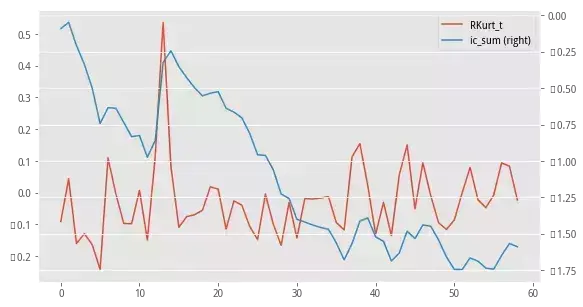

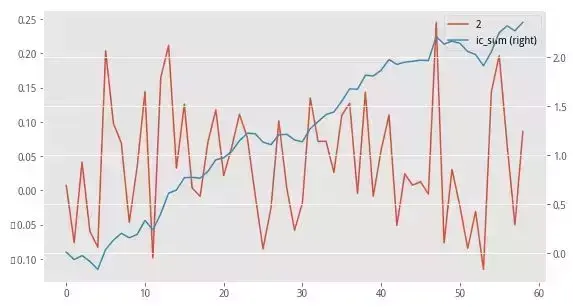

图3-已实现峰度因子 IC值与累计IC值

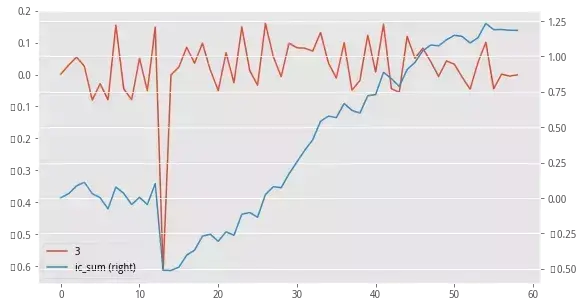

图4-下行波动占比因子 IC值与累计IC值

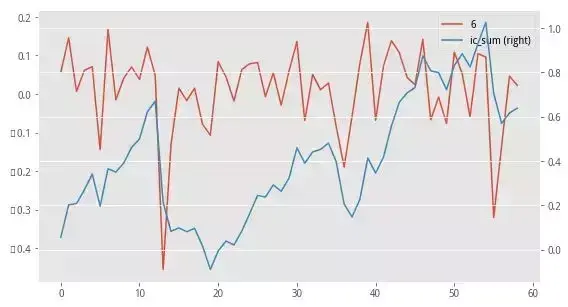

图5-9:30~10:00成交量占比因子 IC值与累计IC值

图6-10:00~10:30成交量占比因子 IC值与累计IC值

图7-10:30~11:00成交量占比因子 IC值与累计IC值

图8-11:00~11:30成交量占比因子 IC值与累计IC值

图9-13:00~13:30成交量占比因子 IC值与累计IC值

图10-13:30~14:00成交量占比因子 IC值与累计IC值

图11-14:00~13:30成交量占比因子 IC值与累计IC值

图12-14:30~15:00成交量占比因子 IC值与累计IC值

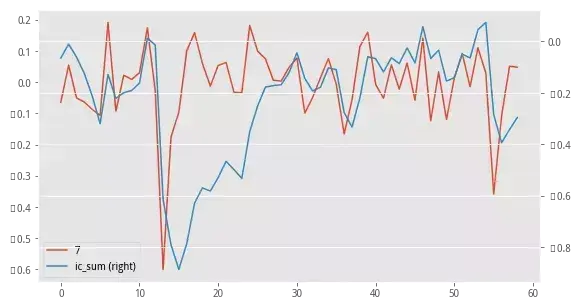

图13-量价相关性因子 IC值与累计IC值

图14-资金流因子 IC值与累计IC值

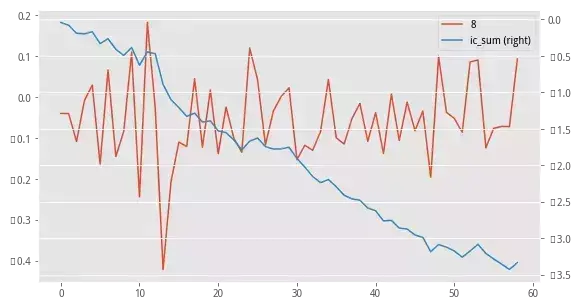

图15-趋势强度因子 IC值与累计IC值

图16-改进反转因子 IC值与累计IC值

>>> 分组回测

- 多头收益

- 分组收益

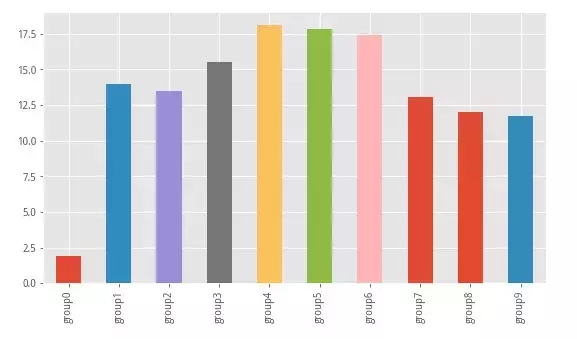

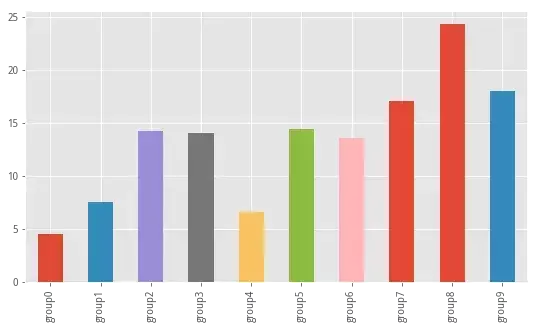

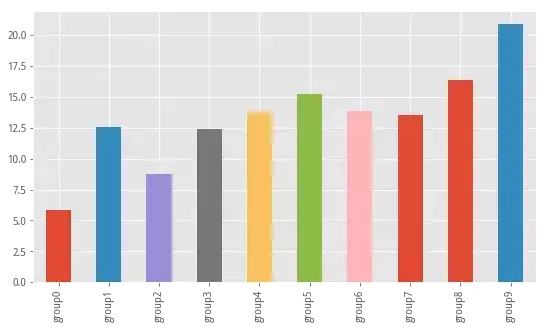

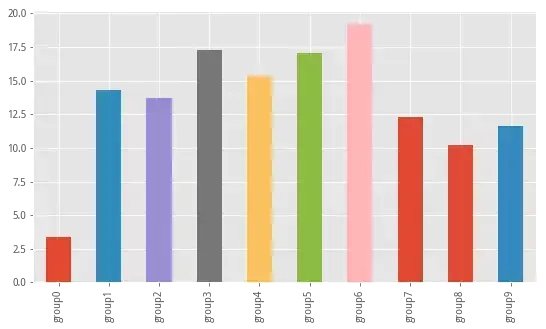

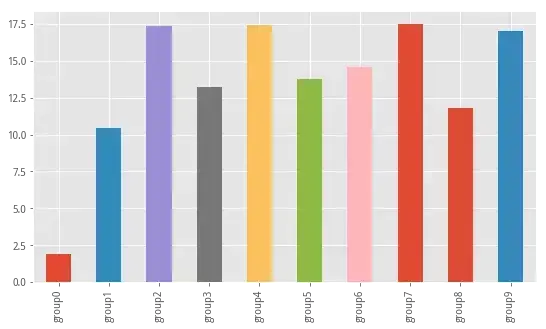

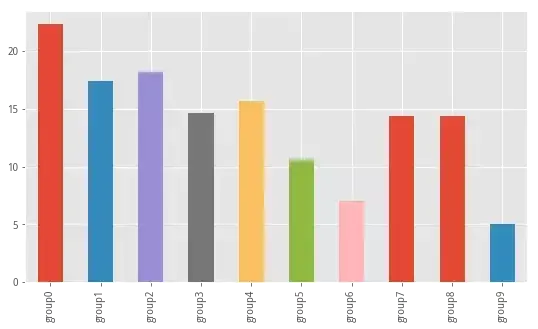

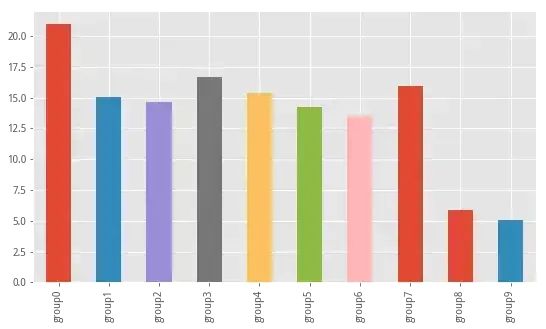

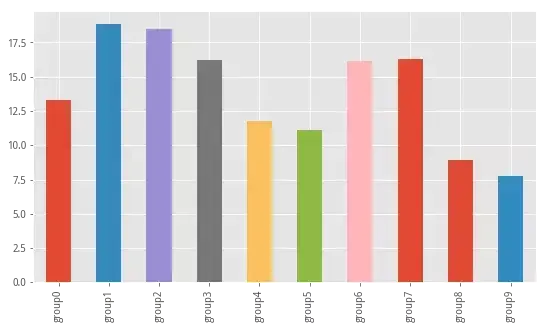

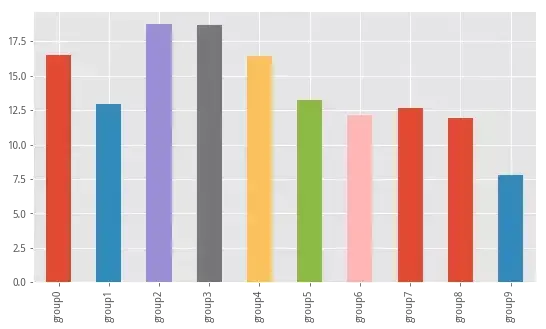

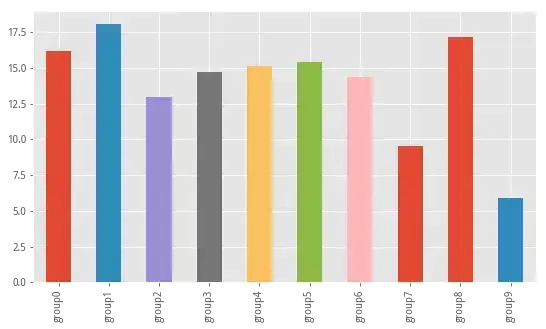

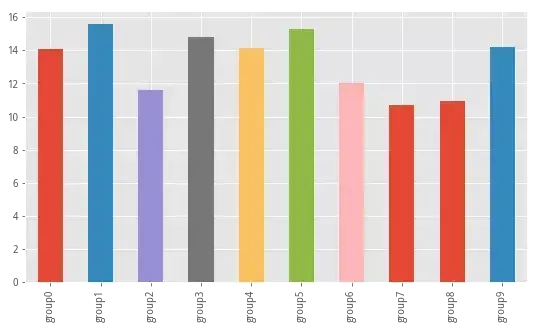

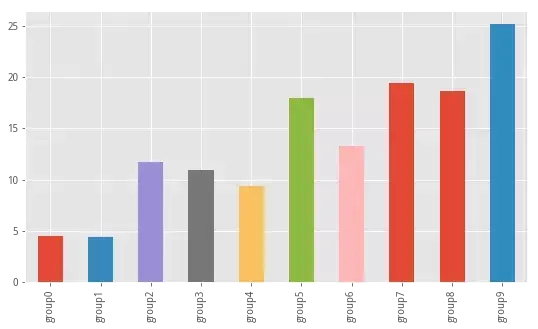

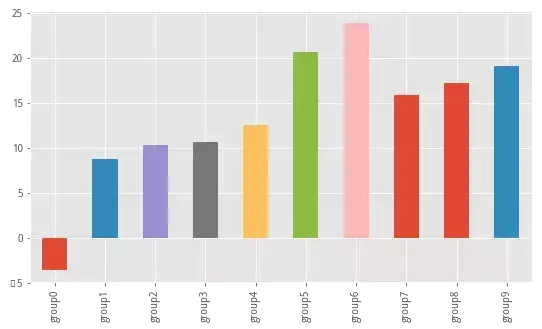

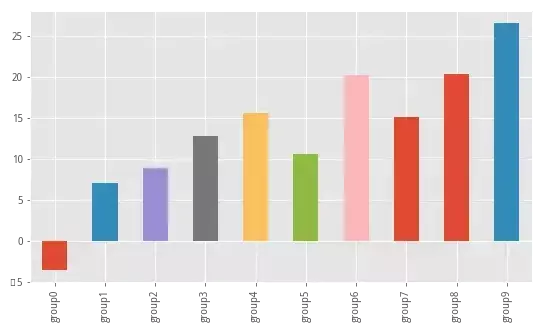

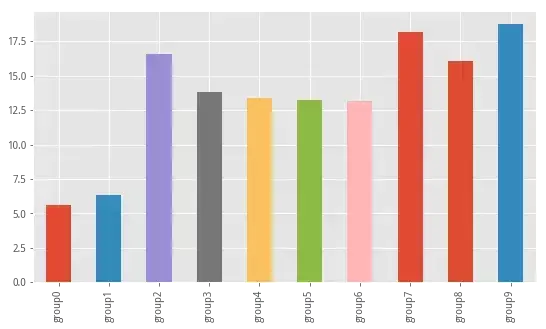

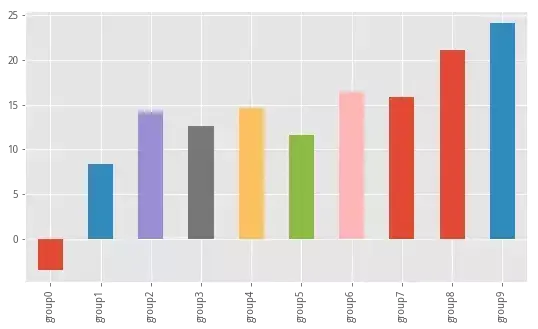

接下来,我们将对所有因子值进行分组收益统计,并记录各分组总收益、年化收益、夏普率、最大回撤、每日收益情况,并将分组年化收益进行统计展示:

图17-已实现方差因子 分组收益

图18-已实现偏度因子 分组收益

图19-已实现峰度因子 分组收益

图20-下行波动率因子 分组收益

图21-9:30~10:00成交量占比因子 分组收益

图22-10:00~10:30成交量占比因子 分组收益

图23-10:30~11:00成交量占比因子 分组收益

图24-11:00~11:30成交量占比因子 分组收益

图25-13:00~13:30成交量占比因子 分组收益

图26-13:30~14:00成交量占比因子 分组收益

图27-14:00~14:30成交量占比因子 分组收益

图28-14:30~15:00成交量占比因子 分组收益

图29-量价相关性比因子 分组收益

图30-资金流因子 分组收益

图31-趋势强度因子 分组收益

图32-改进反转因子 分组收益

这里我们将表现较好的因子取出,对其分组收益情况进行展示,可以看到头尾收益差额较大,分组效果明显。

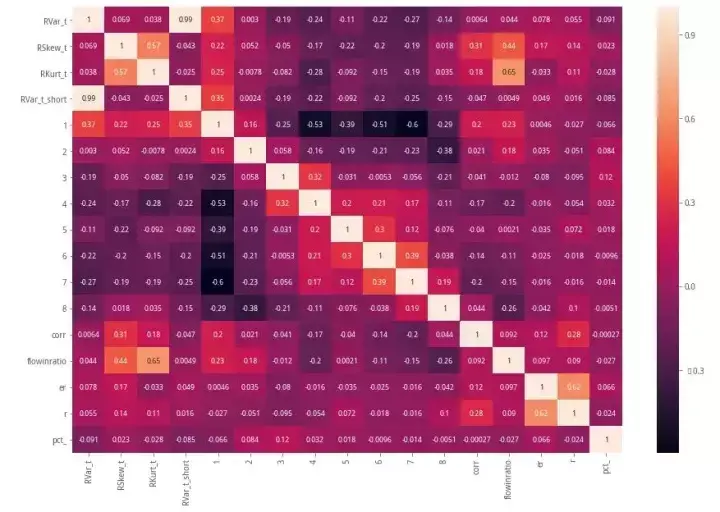

>>>因子相关性检查

股票高频因子秩相关系数矩阵如下表所示,大多数因子间具有较低的相关性,而下行波动率占比和高频偏度因子间具有较高的负相关性。

- 成交量占比中我们发现,9:30-10:00成交量占比与下午11:00以后的所有分段成交量占比负相关关系较强

- 高频峰度因子与 高频偏度因子、资金流入因子成较强的正相关关系

- 趋势强度因子与改进反转因子,因为在描述同一件事情,虽然处理方式上有所不同,但是二者仍然有着较强正相关关系。

结论

本篇报告中我们使用分钟级别数据构建了一系列高频因子,并对比各因子在股票中的表现,具体的因子表现看参见研究前面的结论内容。

1)高频偏度、量价相关性因子、以及改进反转因子具有显著的选股效果。成交量分布因子在上午和下午呈现出不同的选股效果,收盘前成交量越大的股票未来表现越差,而上午 10-11 点成交量越大的股票未来表现越好。

2)通过日内信息对传统因子进行改进,反转因子在进行改造后分层效果明显,多空组合年化收益差可达27.6%,最优分组年化收益到达24.12%。

3)多数高频因子在股票中体现出反转效应,可能与交易机制和投资者结构有关。股票市场以单向做多机制为主,相比于可以多空双向 T+0 交易,机构参与度高,程序化交易应用广泛的期货市场,股票市场散户交易占比较高,更容易出现过度反应和定价偏误。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/307333

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!