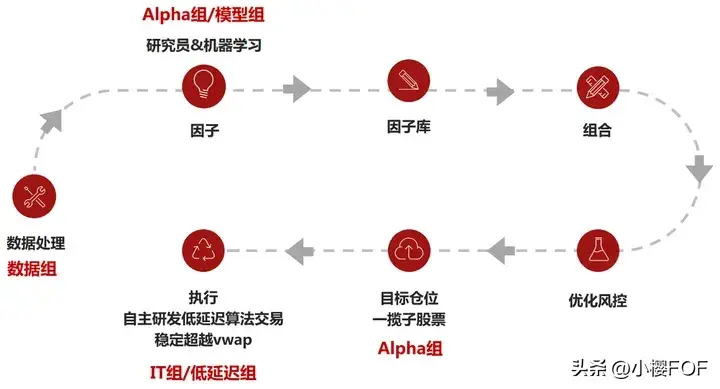

投资流程

风险控制措施:

事前风控:

- 优质股: 根据基本面选取优质股,每天盘前更新股票黑名单,杜绝垃圾股

- 分散化:个股,行业及策略等持股比例限制

事中风控:

- 系统监控:实时监测敞口、风险度等指标

- 舆情监控: 避免极端事件发生

- 人工监控:实时监测系统执行和反馈情况

事后风控:

- 动态止损:在极端情况下启动动态止损机制

- 交易复核:成交,持仓及资金核对,复盘交易

- 绩效评估:对实盘与回测的差异进行评估

模型特点

1、基本面为主:每个因子都有经济学和金融学意义上的支撑,在逻辑不变情况下,业绩的延续性和一致性更好。因子可解释度高,策略有效性更强。

2、模型精细度高:主要策略自08年扎根A股市场,深度挖掘投资逻辑,不停迭代更新,更适应本土市场的风格切换。

3、严格的风险管理:组合持仓在市值和行业等的暴露与基准指数不做过多暴露。

4、低相关:收益来源不同,在持仓和组合的角度都会避开价量赛道,相关度低,适合多元配置。

5、换手率中等,策略容量大:中频策略,相比价量类管理人,对市场的波动性和成交量的依赖度不高。

量化多头策略

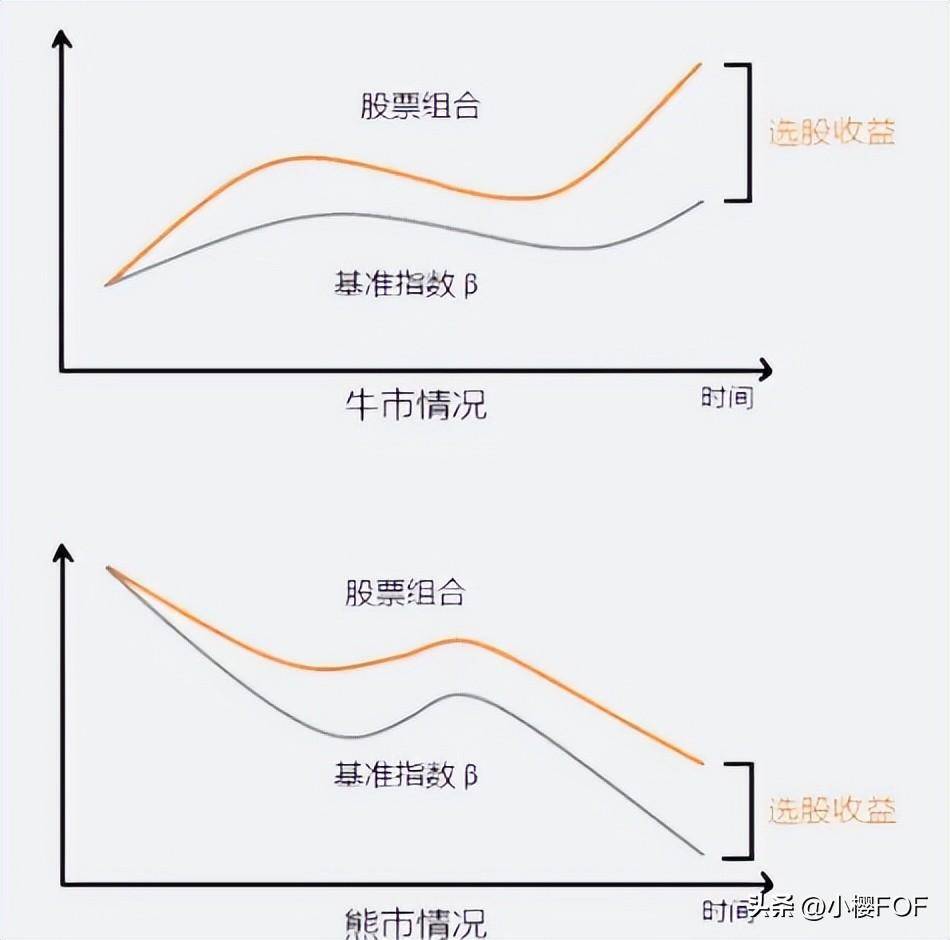

该策略追求超额收益最大化,不再局限于跟踪某一指数,而是在全市场灵活选股,捕捉超额收益。

通过对个股的未来超额收益进行预测,筛选出不同期限下一篮子优质的股票(预期超额收益高)并构建投资组合,在长期中追求绝对收益,并通过保持分散度降低组合风险。

策略风格:高收益,高风险

指数增强策略

通过分析上市公司的海量数据,利用量化选股模型,构建以跑赢基准指数为目标的股票多头组合。追求在波动的市场中,穿越牛熊,获得持续稳定的超额收益。

策略风格:风格进取,长期高收益

多空策略

多空系列:做多股票组合的同时使用股指期货,融券,互换或者期权等方式对冲部分市场风险。股票多空产品风险敞口适中,在市场下跌的的时候,超额收益减少下跌,形成保护,市场上涨,超额收益助长收益,不断抬升底部。

策略风格:动态回撤小,攻守兼备

MX投资

量化投资是什么 ?量化投资是借助统计学以及数学的方法,利用计算机技术从大量历史数据中寻找规律,在此基础上构建出数量化模型进行投资,力求取得稳定显著的超额回报。

海外量化市场发展

2004年,全球十大私募基金只有2家在做量化

2021年,全球十大私募基金有7家在做量化

2015-2020年,美国市场主动管理私募跑输指数,难以获取超额,量化基金跑赢指数,有正超额。对未来中国市场的发展有参考性。

股票中性策略的优势:稳健性资产可以有效规避市场波动风险,在市场下跌时优势尤其明显。长期资产配置以稳健性资产为主,进攻性资产为辅,既可以获得不错的收益,又可以很好地保证资产组合的安全。

低波动投资策略:

- 低波动,低回撤,高夏普

- 低延迟策略降低产品波动

- 稳健型收益

- 在投资组合中作为低波动资产配置,作为固收+产品线的增强

中性对冲收益:指数增强+对冲工具

股票多因子选股策略

- 基本面因子-30%:根据上市公司基本面财务数据挖掘出的因子

- 量价因子-10% :根据交易形态,K线组合等量价相关特征挖掘出的交易型因子

- 另类因子-60%:一致预期数据、电商数据、航运数据、卫星图谱数据、舆情数据、特定行业数据、宏观数据等另类数据挖掘出的因子

股票多因子选股策略核心优势

1、选股超额收益:持仓1000-1500只股票,Pure Alpha + Smart Beta,持仓分散,超额收益稳健,回撤小

2、算法交易: 极速行情,纳秒级延迟,降低交易成本,低延迟技术加持,所有IT系统与算法交易均为自主开发

3、日内回转策略:为底仓做增强,高胜率,高换手,双边年化换手率200倍。

低延迟交易

低延迟( low latency) 是指计算机系统或通信网络中的较短时间延迟。低延迟交易要求整个交易链条上的所有环节,都尽量缩短时间间隔,量化低延迟主要依靠功能强大的计算机使用复杂算法来在市场变化中来分析市场的机会,捕捉了市场中最微小的波动,提升了市场有效性。

低延迟的特色:

- 收益稳定,在同一观察市场窗口下,低延迟交易的统计结果更倾向于盈利

- 策略容量小,该类策略持仓周期短,每笔收益微薄,因此单一机构的策略容量小

策略运作流程:

策略风险控制

事前风控:

- 在策略研究阶段严格秉持样本内研发样本外验证原则

- 策略归因,控制风险因子暴露

- 控制相对基准偏离度

- 模型参数泛化,增加对多种市场环境的适应能力

事中风控:

- 量化监控系统

- 人工实盘监控

- 及时的应急处理

事后风控:

- 交易结果核查

- 实盘与模拟盘对比

- 通过每日交易复盘,改进模型

风险控制贯穿整个投资流程,包括事前、事中、事后系统风控,24小时实时监控+人工监督

设置严格的投资风险控制量化工具及监控指标,对策略各个细节单独风控,以补充和分解风险模型

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/267618

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!