以下是一个简单的量化交易策略的示例,这个策略基于均值回归的原理:

- 策略名称:均值回归策略

- 策略原理:均值回归策略基于统计学原理,认为价格的偏离会随着时间的推移而回归到其长期均值。当价格偏离其均值时,就会产生交易信号。

- 策略步骤:

- 数据收集:收集某个股票的历史价格数据。

- 数据预处理:对收集的数据进行清洗、去噪和标准化处理。

- 策略开发:计算出股票的价格均值和标准差,当价格偏离其均值超过一定的标准差时,就产生交易信号。

- 回测:使用历史数据来测试和优化交易策略,以确定其有效性和稳定性。

- 实时交易:将优化后的策略应用到实时的市场数据中,进行交易决策。

- 风险管理:在实际交易中,可以设置止损和止盈的规则,以控制交易的风险。

以下是一个基于均值回归的策略的Python代码示例:

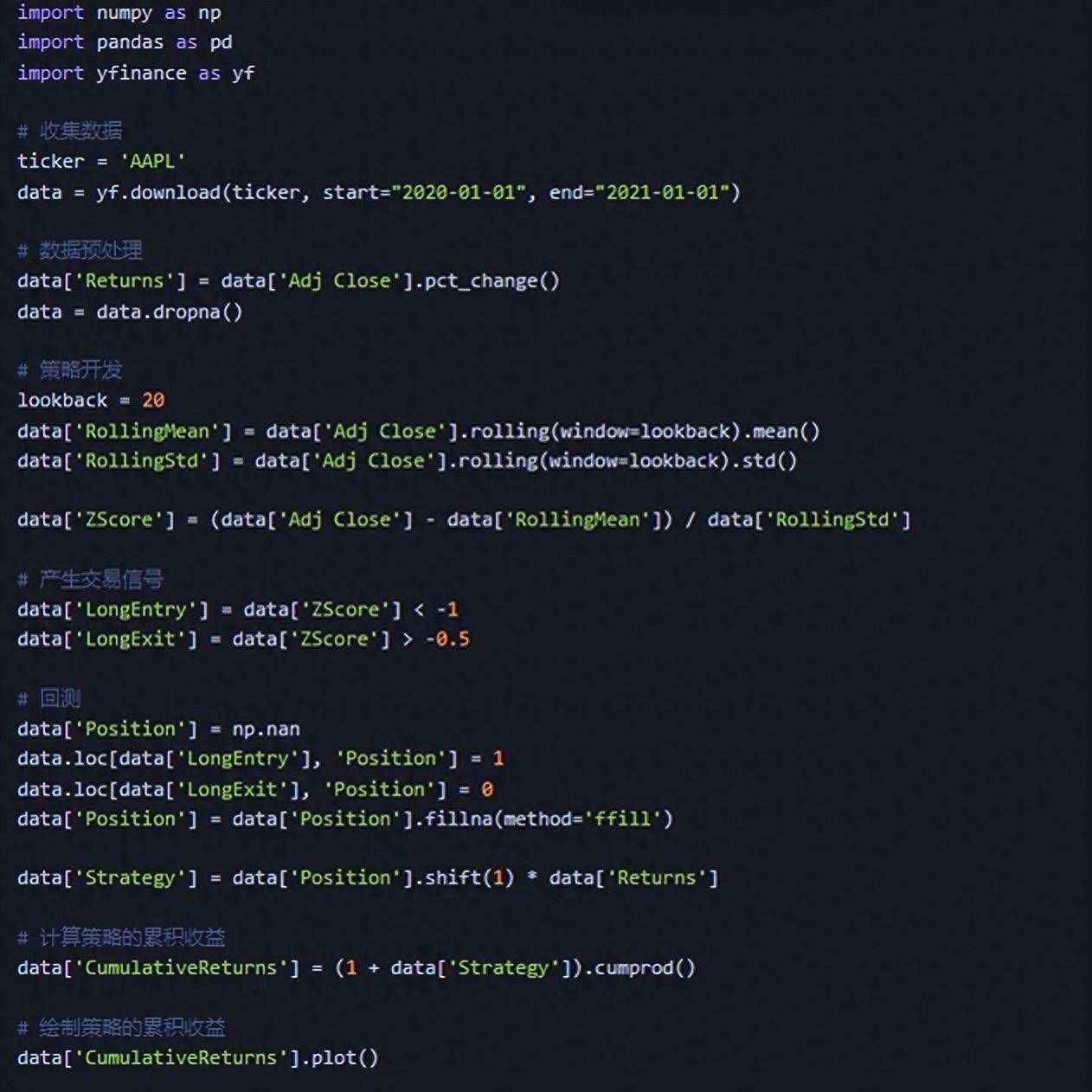

import numpy as np

import pandas as pd

import yfinance as yf

# 收集数据

ticker = ‘AAPL’

data = yf.download(ticker, start=”2020-01-01″, end=”2021-01-01″)

# 数据预处理

data[‘Returns’] = data[‘Adj Close’].pct_change()

data = data.dropna()

# 策略开发

lookback = 20

data[‘RollingMean’] = data[‘Adj Close’].rolling(window=lookback).mean()

data[‘RollingStd’] = data[‘Adj Close’].rolling(window=lookback).std()

data[‘ZScore’] = (data[‘Adj Close’] – data[‘RollingMean’]) / data[‘RollingStd’]

# 产生交易信号

data[‘LongEntry’] = data[‘ZScore’] < -1

data[‘LongExit’] = data[‘ZScore’] > -0.5

# 回测

data[‘Position’] = np.nan

data.loc[data[‘LongEntry’], ‘Position’] = 1

data.loc[data[‘LongExit’], ‘Position’] = 0

data[‘Position’] = data[‘Position’].fillna(method=’ffill’)

data[‘Strategy’] = data[‘Position’].shift(1) * data[‘Returns’]

# 计算策略的累积收益

data[‘CumulativeReturns’] = (1 + data[‘Strategy’]).cumprod()

# 绘制策略的累积收益

data[‘CumulativeReturns’].plot()

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/267544

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!