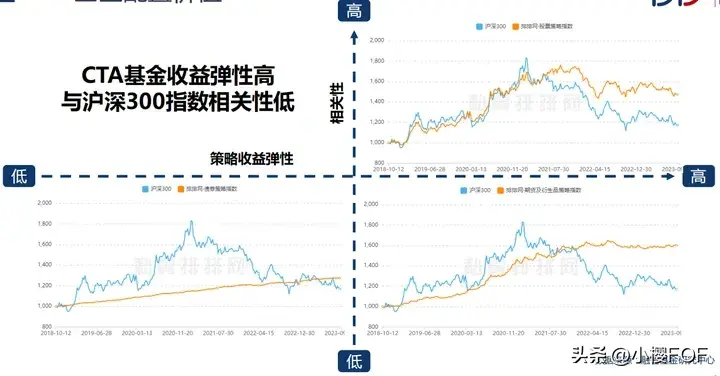

CTA基金历年概览

CTA基金在过去6年皆取得正收益,且在大波动年份收益优于股票多头基金,进攻与防守兼具。

CTA基金配置价值

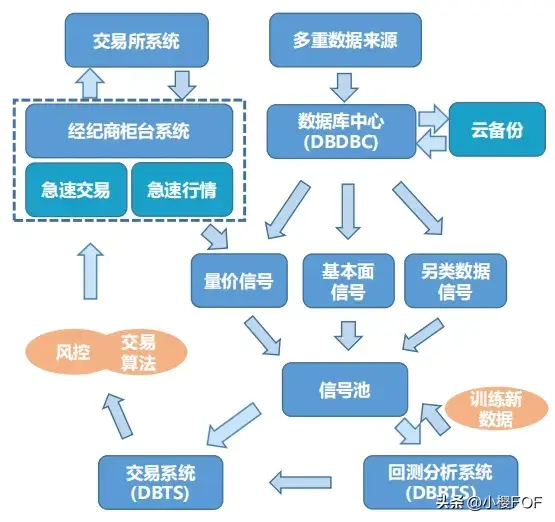

系统搭建

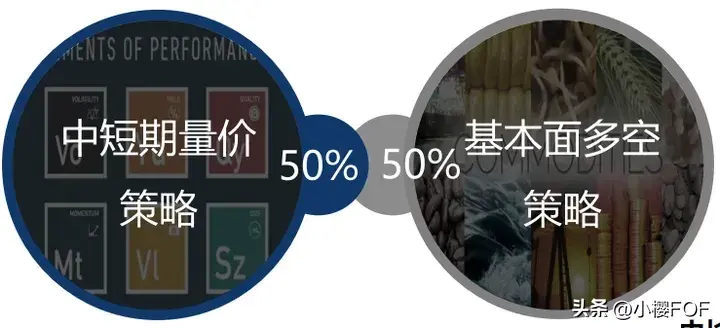

中短期量价策略

中短周期(1-5天)

利用人脑和电脑分别学习盘面量价数据特征,训练并筛选出有效量价因子,预测中短周期商品期货价格走势,构建一揽子期货交易组合。

中长周期(10-20天)

基于产业数据和现货基本面逻辑关系,构建模型刻画多品种间强弱关系,预测中长周期商品期货价格走势,构建多空对冲期货交易组合。

CTA策略体系旨在追求及时性和稳定性之间的平衡

及时性:对短期价格波动的快速响应

稳定性:对长期商品定价的稳固逻辑

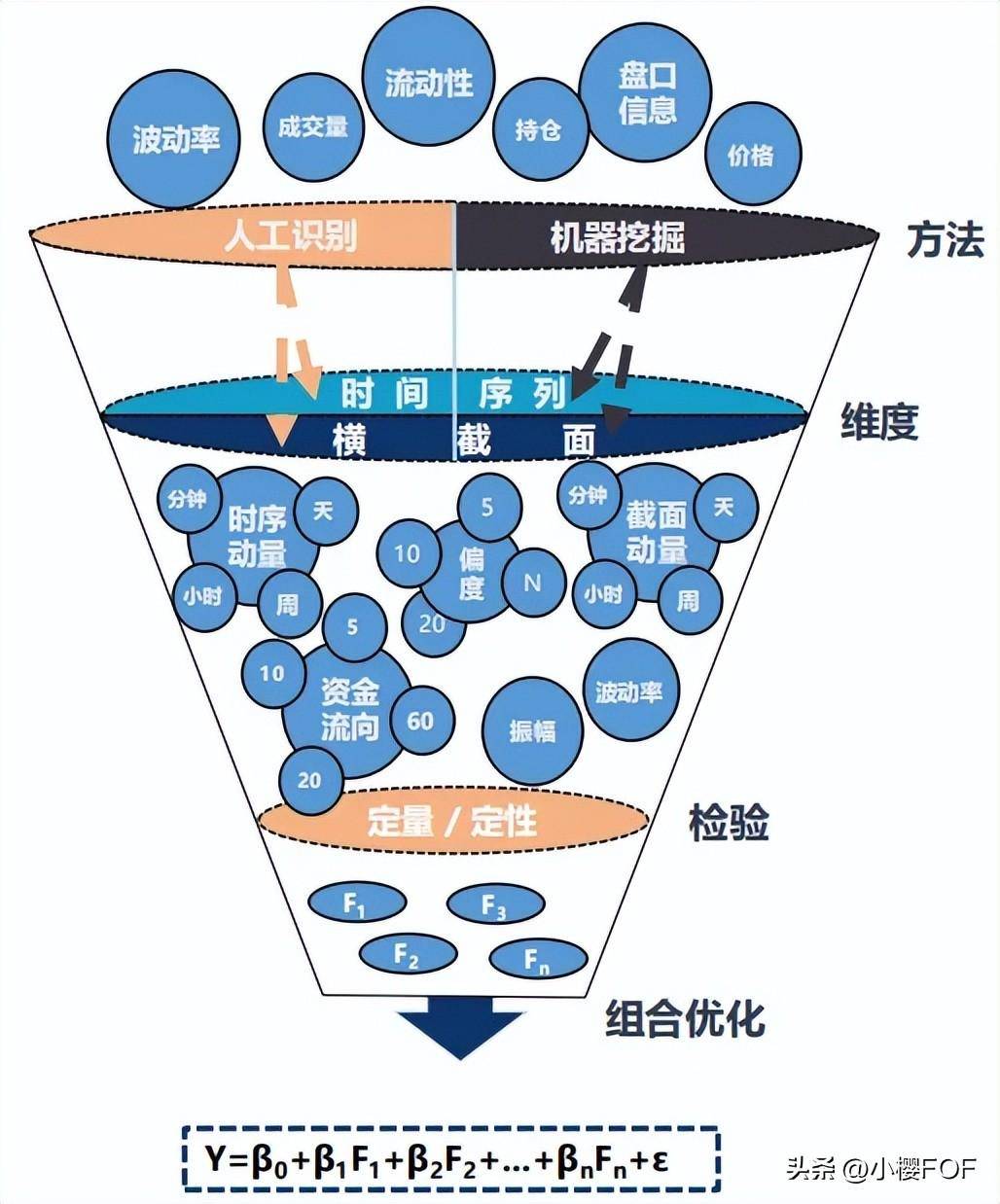

短期量价策略

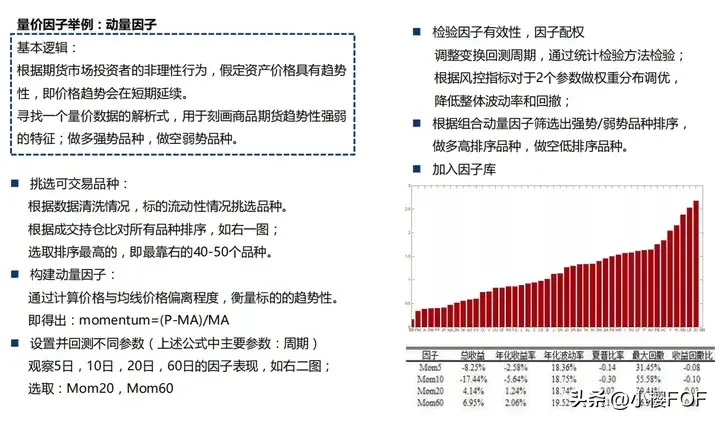

- 挖掘方式:寻求更多与未来期货价格高相关的因子:人工识别学习(线性回归)、机器学习(非线性,涉及深度学习等工具)

- 统计维度:从不同维度提高信息容量:时序因子(易分析风险暴露)、截面因子(纳入不同信息因素)

- 因子检验:捕捉有效因子,清晰交易逻辑:人工检验、半监督训练(不断优化因子)

- 因子组合:评测不同因子比重对未来收益的影响:线性方式、非线性方式

根据不同信息统计维度和挖掘方法,采用一系列的因子检验标准,通过量化模型配置因子权重,选取符合标准的期货构建交易组合。

策略研发、交易流程

数据处理:从金融服务终端、各类网站等抓取数据,做数据清洗(处理掉离群数据),并利用分布式数据库简单分析和分类汇总等预处理工作。

全数据训练:运用多种机器学习算法对全部历史数据进行训练,训练后得出的分类模型和回归模型,进行测试和验证。

评估因子:对于训练后得出的模型会用样本外测试数据进行检验和评估;根据准确度、因阳性预测值精度、特异度等检验。

因子组合:在因子池中进行大类因子合成,解决多重共线性等问题。之后,系统根据多个目标函数构建因子集的组合,得出模型。并根据风控系统进行组合模型的优化。

实时行情:托管服务器实时收集多个交易所行情数据后传输到策略服务器,进行运算。

模型输出:优化后的模型根据行情的推送,计算并输出交易信号,系统进行头寸虚拟撮合,把净头寸信号由专网推送交易服务器。

执行交易:借助低延迟交易系统和交易算法将交易分布执行。

新数据采集:交易中产生的新数据由服务器继续采集,开启新一轮的数据处理过程。

短期量价策略案例

量价因子举例:动量因子

基本逻辑:根据期货市场投资者的非理性行为,假定资产价格具有趋势性,即价格趋势会在短期延续。寻找一个量价数据的解析式,用于刻画商品期货趋势性强弱的特征;做多强势品种,做空弱势品种。

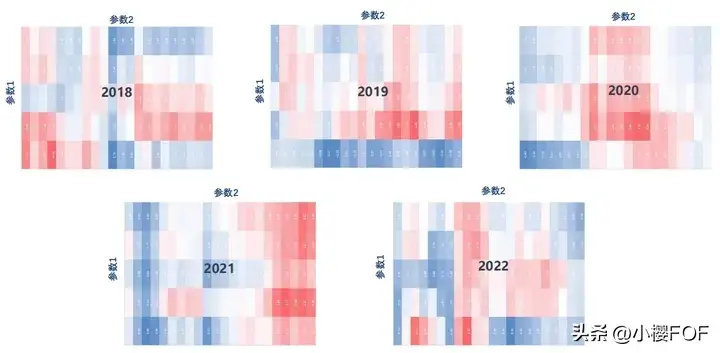

进一步研究因子本身的特征,做分析和调优;见二维热力图分析

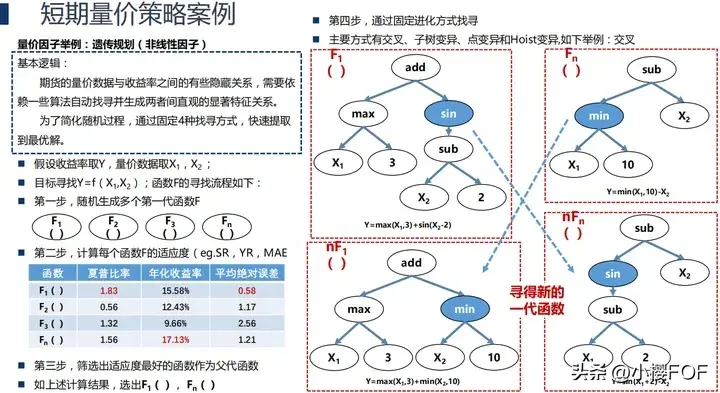

短期量价策略案例-量价因子举例:遗传规划(非线性因子)

基本逻辑:期货的量价数据与收益率之间的有些隐藏关系,需要依赖一些算法自动找寻并生成两者间直观的显著特征关系。为了简化随机过程,通过固定4种找寻方式,快速提取到最优解。

基本面多空策略

主观基本面交易与量化基本面交易的区别

主观基本面交易:

1、标的集中:只交易熟悉标的,由于标的单一,所以超额收益来源于择时RB,RB-HC

2、逻辑固定:固化投资逻辑,宏观分析,产业链分析,供需平衡表

3、仓位定性:静态管理资金,维度较少:多仓,空仓,重仓,轻仓

量化基本面交易:

1、标的分散:同步交易全市场品种,标的集中度低,超额收益来源于统计概率RB,HC,CU,NI,A,SC,MA,…

2、逻辑优化:不断调优驱动因素,依赖大数据处理,优选数据源,基本面因子化,优化下单算法。

3、仓位定量:动态管理资金,信号权重(0.1, 0.12…),信号大小([-1, 1]), 板块分散布局,精准仓位控制。

基本面量化策略:单品种趋势策略、多品种截面多空策略、配对交易策略、价差交易策略

单品种趋势策略:

- 研究单品种基本面

- 根据基本面预测数据判断期货涨跌方向

- 单边左侧交易

- 风险大收益高

多品种截面多空策略:

- 学习主观研究员的分析逻辑框架

- 寻找各类品种中具有共性的基本面驱动因素

- 清洗出有效基础数据

- 构建模型,进行多空交易

配对交易策略:

- 研究现货上下游逻辑关系

- 将上下游对应期货品种配对组合

- 做多强势品种,多空弱势品种

- 有效规避宏观因素影响

价差交易策略:

- 寻找两个不同期限的期货合约之间的价差

- 根据基本面因素判断价差收敛/扩散趋势

- 进行“套利”交易

- 只适合部分品种的交易

基本面多空策略

- 平均持仓10-20天

- 容量大,波动性小

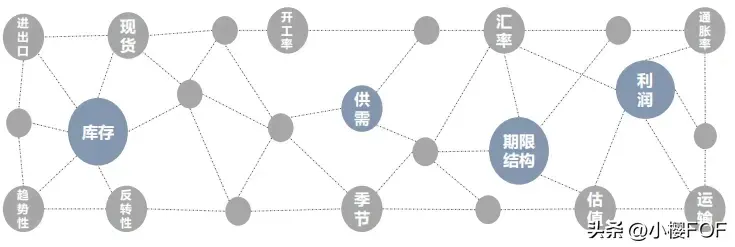

- 从供给需求、产业链、替代关系、宏观因素及季节性因素挖掘长期有效因子

- 优化下单算法,降低交易成本

基本面多空策略实盘案例

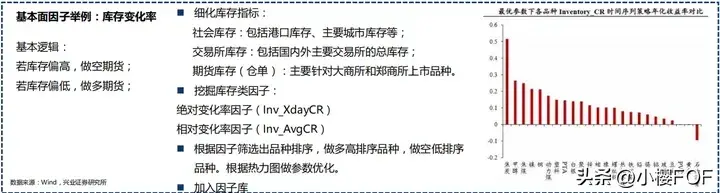

锚定库存周期:判断强弱变化

影响基本面的因子较多,拿库存因子举例。通过量化模型判断不同品种各自相应库存数据的变化,预测中周期上强势品种和弱势品种。

2020年6月至2021年7月甲醇华东地区库存数据一直在降低,主要由于受到台风等天气影响,华东部分进口船货到港以及卸货时间均推迟;另一方面,传统下游开工率提升,下游提货较为积极,泰州太仓等地区出货较好,因此港口库存处于去库状态。根据库存逻辑,去库周期下价格一直走高。此期间库存类因子在甲醇头寸上一直多单持有,最终获得盈利。

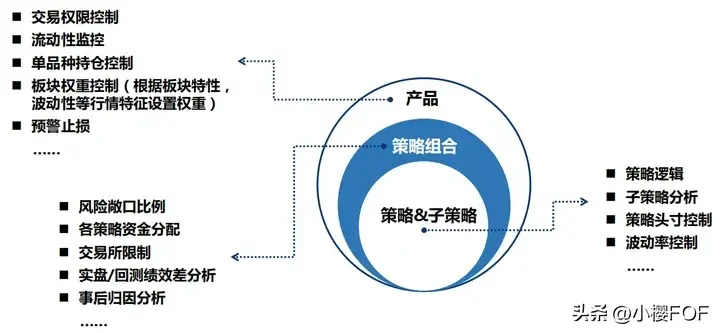

风险控制

如何应对复杂多变的商品期货市场?

通过对策略和产品进行充分事中和事后归因,实时分析策略表现,机器快速消费计算任务,及时调整头寸。

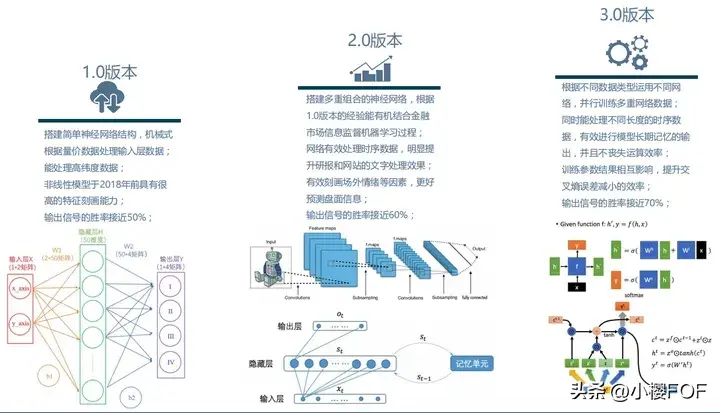

控制过拟合风险

过拟合风险:就是最终模型在训练集上效果好,但是在测试集上效果差。也就是模型泛化能力弱。

解决方案:

1、扩增数据集:例如将图像平移、翻转、缩放、切割等手段将数据库成倍扩充。

2、特征因子筛选:过滤局部特征值。

3、划分训练样本的时间窗口:训练样本外的测试数据集来检验结果。

4、改进模型:提前中断训练(U形底部),优化参数(稀疏&更小参数),简化神经网络(删去部分神经元),

等等。

不断迭代的策略算法

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/267615

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!