投资理念

1、信息源多样性:量价数据、基本面数据、宏观数据

2、策略架构多样性:数理统计型策略、深度基本面类策略、行为金融逻辑驱动、宏观逻辑驱动、AI赋能

3、归纳与演绎结合:归纳由数据模型驱动、演绎由逻辑驱动,二者合理使用共同理解真实的世界

4、智慧=广度+深度+关联:不同研究领域的合作,不同方法学的关联,知识体系结构化表达,自动化管理,共建智慧“罗马城”。

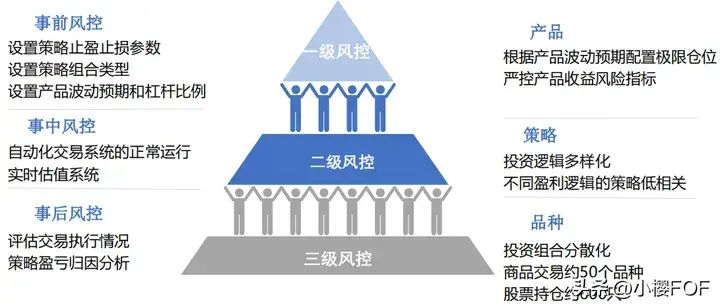

风控理念

事前风控:

- 设置策略止盈止损参数

- 设置策略组合类型

- 设置产品波动预期和杠杆比例

事中风控:

- 自动化交易系统的正常运行

- 实时估值系统

事后风控:

- 评估交易执行情况

- 策略盈亏归因分析

产品风险控制:

- 根据产品波动预期配置极限仓位

- 严控产品收益风险指标

策略风险控制:

- 投资逻辑多样化

- 不同盈利逻辑的策略低相关

品种风险控制:

- 投资组合分散化

- 商品交易约50个品种

- 股票持仓约600只

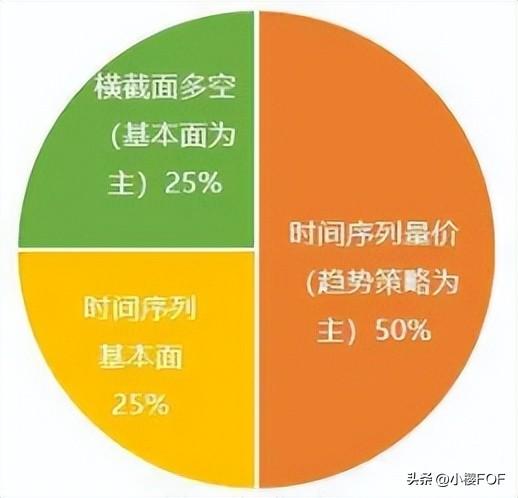

CTA策略介绍

时序量价策略:多品种多周期以时序动量为主的CTA策略

基本面截面多空策略:根据商品库存,期限结构等基本面因子建模的截面多空策略

深度基本面策略:根据各品种产业基本面信息建模的时序策略

策略类型

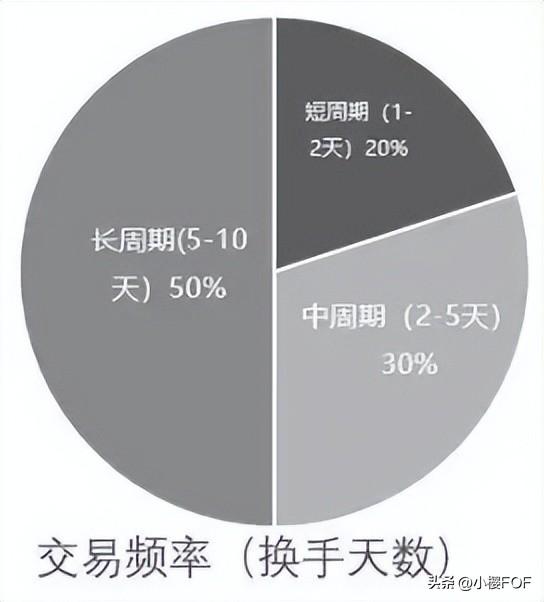

交易频率

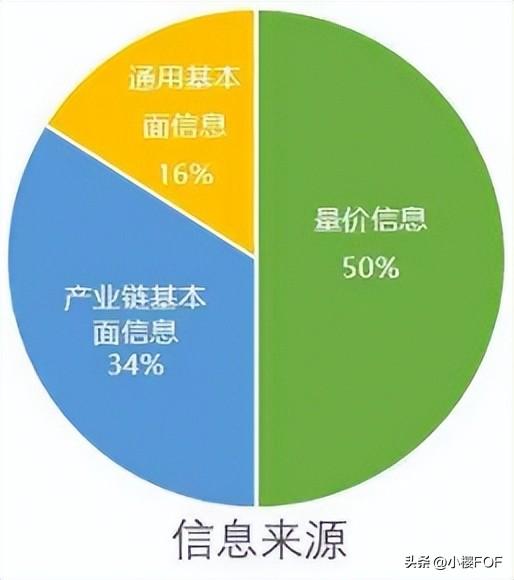

信息来源

子策略相关性

CTA策略特点:

多策略融合:量价趋势策略和基本面量化策略盈利逻辑不同,相关性较低,震荡行情下相互对冲,降低波动,有效 控制回撤

多周期叠加:量价趋势捕捉1-5天短周期行情,基本面量化捕捉5-10天长周期行情,多周期叠加提升胜率

股票策略介绍:

1、因子管理:

- 量价因子来源:日频、分钟频、订单簿、逐笔成交、逐笔委托

- 量价因子类型:动量、反转、流动性、盘口、资金流、量能、形态、行为模式及各种统计相关性等大类,涵盖所有常见因子种类

- 基本面因子:财务数据,产业链关系等

- 另类因子:舆情,分析师一致预期等

- 复合因子:具有逻辑或市场行为学基础的量价/基本面/另类因子复合

2、组合优化:线性组合为主,鲁棒性优,基于强化学习的非线性组合

3、风险控制:对大部分BARRA风格进行严格约束

4、交易执行:程序化交易、算法下单

5、持仓特征:全A选股、持股约600只、不叠加T0双边年化60倍、叠加T0后可到150倍

股票策略特色:

1、量价因子数据来源涵盖日频、分钟、订单簿、逐笔成交、逐笔委托;类型涵盖动量(反转),流动性,盘口,资金流,量能、形态,行为模式及各种统计相关性等大类;基本囊括了所有常见的因子种类

2、在表达市场行为学特点和表达市场热点概念演变方面的独特因子构造

3、因子机器挖掘和手工因子的结合与互补

4、AI技术应用于策略研发的

- 通过模型进行因子增强

- 通过模型进行异质因子的融合

- 因子池的动态管理

- Alpha模型表达因子间的非线性关系

- 基于算法的股票协方差矩阵预测

股票策略特征

中证 500 指数增强策略:

- 选股范围:全A

- 持股数量:约600只

- 因子:量价因子75%, 基本面、另类信息因子25%

- 换手率:双边年换手约60倍

- 风险控制:对于行业、市值等风格对标中证500指数进行较严格约束

中证 1000 指数增强策略:

- 选股范围:全A

- 持股数量:约600只

- 因子:量价因子85%, 基本面、另类信息因子15%

- 换手率:双边年换手约 60 倍

- 风险控制:对于行业、市值等风格对标中证1000指数进行较严格约束

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/267614

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!