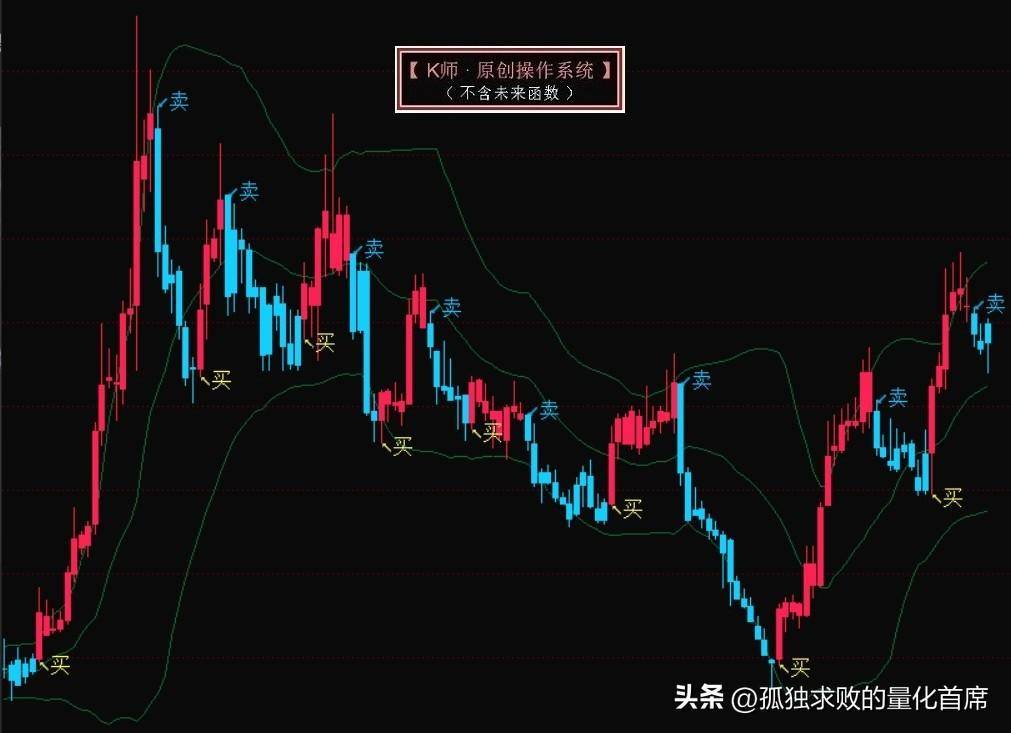

图示A: 个股策略

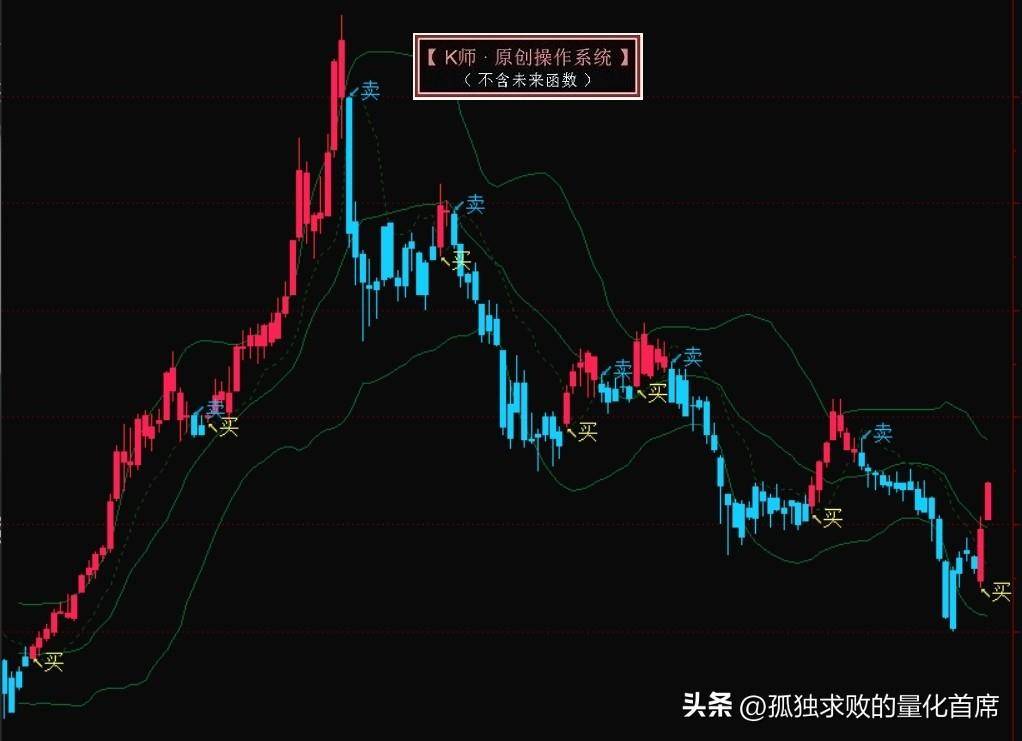

图示B:指数增强ETF策略:

近段时间,笔者与一个海归的知名私募大佬做了一次策略叠加合作的尝试,效果令他感到惊喜和震惊。

其实,合作方式很简单 —— 从他们的股票池中选股,然后,在他的基本面因子策略的基础上,按照笔者原创的复利策略的买卖点进行次高频操作。 同时,他们自己的策略也在同步进行。

在经过不到6个月的时间里,收到了如下收益率:

股票型 指增ETF

A策略 (他的策略) 21% 16%

B策略 (我的策略) 53% 34%

C策略 ( A + B ) 57% 41%

从以上结果,得出以下初步判断:

A策略:基本没什么问题,可以稳定盈利,值得继续沿用。

B策略:高胜算、高盈亏比、低回撤的优质策略。

C策略:A与B 叠加后,收到了 1+1>2的正向效果。

需要说明的是:他的策略,基本上代表了目前国内顶尖策略的基本思路和算法。

因此,他给出的结论是:笔者的复利策略,既可以作为一种稳定盈利的策略,独立应用于量化交易,又可以作为目前国内绝大多数策略的“增强型因子”,叠加在任何优质策略之中,使之优中创优。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/214509

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!