一、企业的商业模式决定了估值模式

1. 重资产型企业(如传统制造业),以净资产估值方式为主,盈利估值方式为辅。

2. 轻资产型企业(如服务业),以盈利估值方式为主,净资产估值方式为辅。

3. 互联网企业,以用户数、点击数和市场份额为远景考量,以市销率为主。

4. 新兴行业和高科技企业,以市场份额为远景考量,以市销率为主。

这四种就是常用的估值方法,道理也很容易理解,对于制造业,前期都是大量的资金投入,土地,厂房,设备都是很大的固定资产,而时间比较短的制造业可能在利润的体现上还不是那么明显,所以,以资产来进行估值是对制造业最好的估值方法。

服务业相比制造业,核心的价值在于人,他没有太多的资产,好比一家全国连锁食品店,首先,就算他有5000家店,这些店绝大多数都是租来的,也就是说没有土地,也没有房产,最大的固定资产就是店里面的东西,但是这些从会计的角度出发都是很少的,那么这种企业,只有采用盈利来进行估值,因为这些企业的产出是很大的,盈利水平更能反应出企业的价值。

互联网企业,更容易理解,没有固定资产,前期也没有产出,大部分的互联网企业都是前期不停的投入,但是投入的费用多用在了推广和营销上面,这也就造成了互联网企业的投入是巨大的,但是前期的产出几乎没有,前期的投入主要沉淀下来的就是用户数量,所以,不管是O2O,还是P2C,用户数是他以后能否产生巨大收益的前提,也就是说用用户数来进行估值是比较合理的。

对于国家高新企业,和互联网有些类似,但是他更专业点,他是依托于某个细分领域的专利和技术,而把相关的专业转为产品的一个过程。学术届上有这么一个说法,一百篇专业论文可能有产生一个可用专利,而一百个发明专利可能只有一两个能转化为实际的民用商品,这也是这些企业为什么前期投入巨大的原因,所以对于这种企业,市场前景是比较重要的。

三、估值方法

1.市值/净资产(P/B),市净率

A. 考察净资产必须明确有无重大进出报表的项目。

B. 净资产要做剔除处理,以反映企业真实的经营性资产结构。市净率要在比较中才有意义,绝对值无意义。

C. 找出企业在相当长的时间段内的历史最低、最高和平均三档市净率区间。考察周期至少5年或一个完整经济周期。若是新上市企业,必须有至少3年的交易历史。

D. 找出同行业具有较长交易历史的企业做对比,明确三档市净率区间

2. 市值/净利润(P/E),市盈率

A. 考察净利润必须明确有无重大进出报表的项目。

B. 净利润要做剔除处理,以反映企业真实的净利润。市盈率要在比较中才有意义,绝对值无意义。

C. 找出企业在相当长的时间段内的历史最低最高和平均三档市盈率区间。考察周期至少5年或一个完整经济周期。若是新上市企业,必须有至少3年的交易历史。

D. 找出同行业具有较长交易历史的企业做对比,明确三档市盈率区间

3. 市值/销售额(P/S),市销率

A. 销售额须明确其主营构成,有无重大进出报表的项目。

B. 找出企业在相当长的时间段内的历史最低最高和平均三档市销率区间。考察周期至少5年或一个完整经济周期。若是新上市企业,必须有至少3年的交易历史。

C. 找出同行业具有较长交易历史的企业做对比,明确三档市销率区间。

4. PEG,反映市盈率与净利润增长率之间的比值关系

PEG=市盈率/净利润增长率

通常认为,该比值=1表示估值合理,比值>1则说明高估,比值<1说明低估。这种方法在投资实践中仅作为市盈率的辅助指标,实战意义不大。

5. 本杰明•格雷厄姆成长股估值公式

价值=年收益×(8.5+预期年增长率×2)

公式中的年收益为最近一年的收益,可以用每股收益TTM(最近十二个月的收益)代替,预期年增长率为未来3年的增长率。假设,某企业每股收益TTM为0.3,预期未来三年的增长率为15%,则公司股价=0.3*(8.5+15*2)=11.55元。该公式具有比较强的实战价值,计算结果须与其他估值指标结合,不可单独使用。

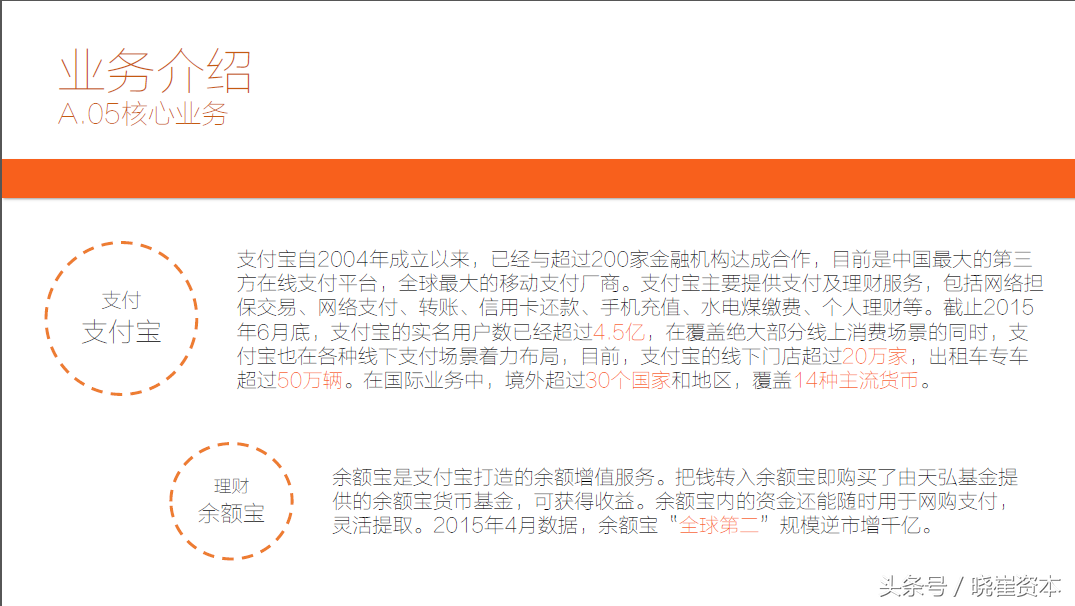

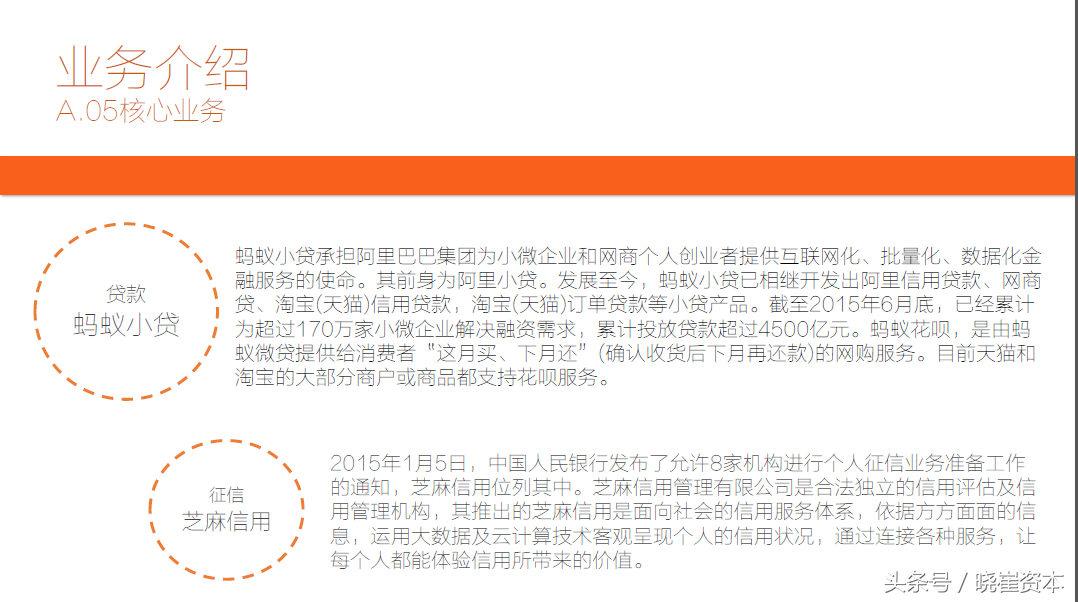

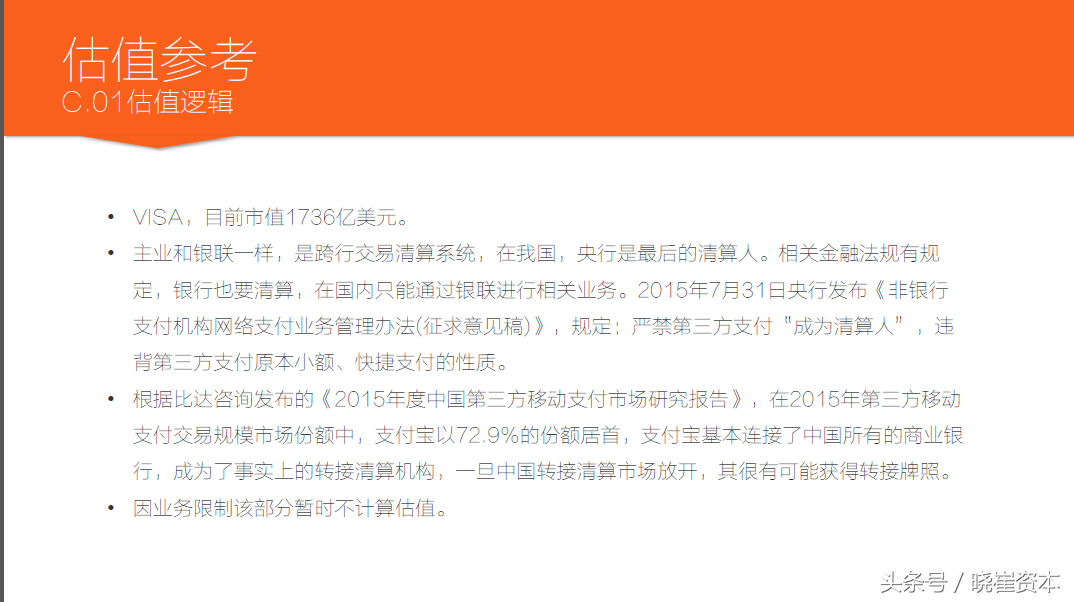

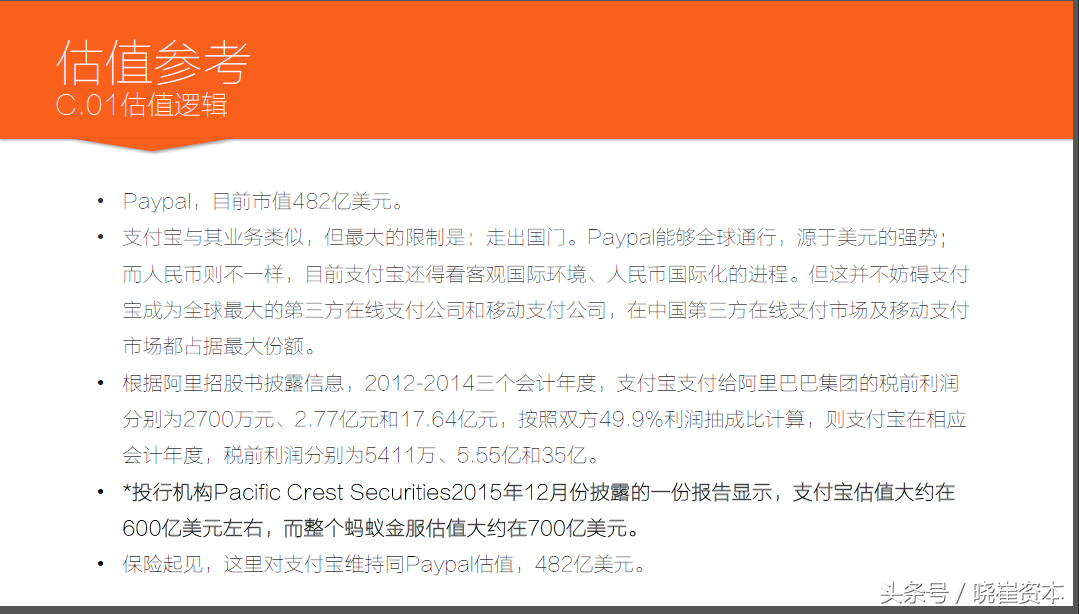

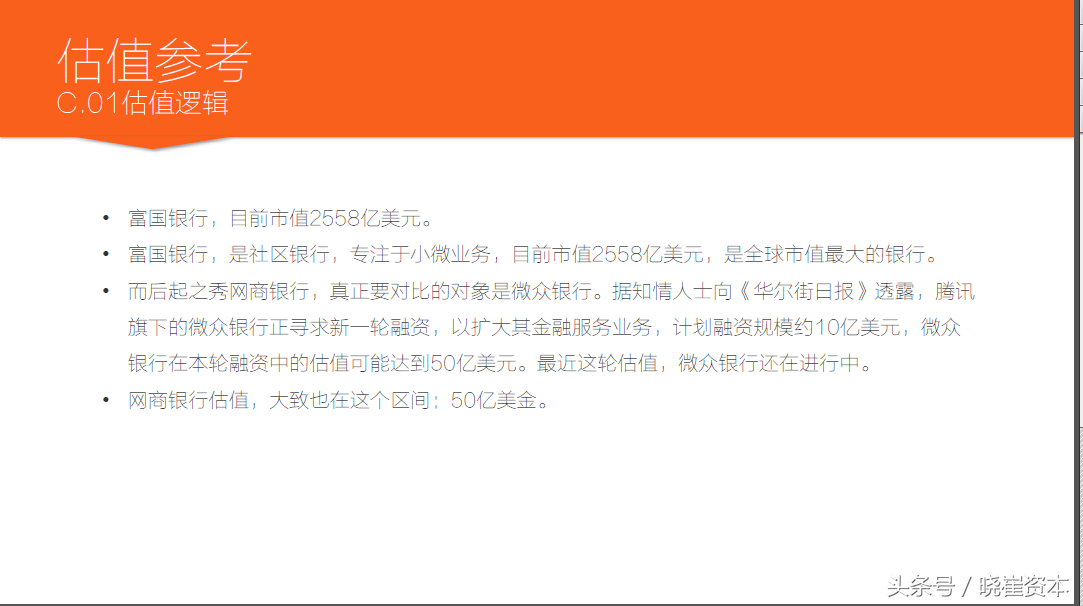

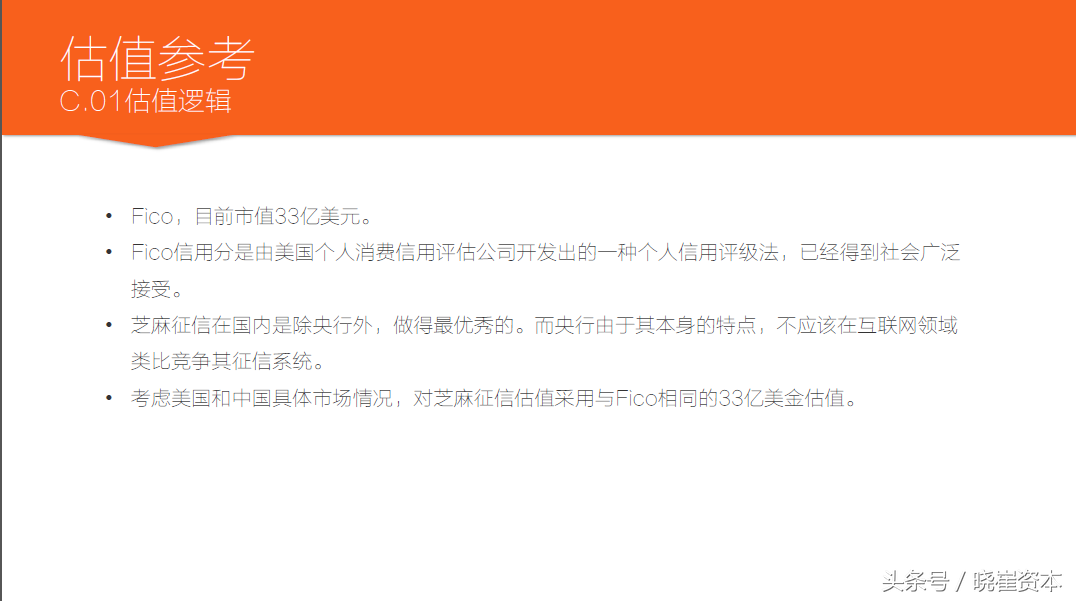

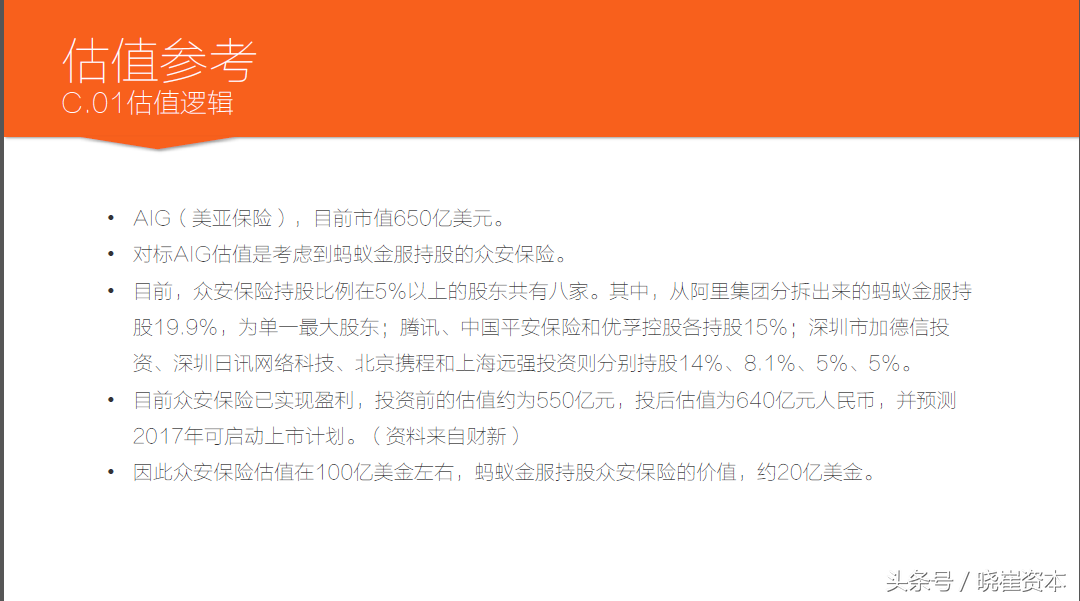

当然,一些规模比较大的企业,商业模式比较多的企业,他是不会用一种估值方法的,更多的是把自己的业务进行细分,每个业务对应一定的估值方法,然后再相加进行综合估值,下面我拿蚂蚁金服,也就是支付宝的例子给大家讲。

首先把蚂蚁金服全部的业务进行细分

然后是拿每一快细分主要业务和做对比,对各个业务板块进行估值

最终将各个业务估值相加,得出总估值。

当然这只是一个公司的估值逻辑,其实基本的估值方法也就四种,至于这四种估值方法如何用是个比较重要的问题,如果公司盈利模式比较简单,采用其中一种估值方法是可以的,如果比较复杂的话,最好还是采用多种估值方式,综合考虑。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/179578

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!