动量策略是一种利用历史收益来预测未来横截面收益的交易策略,通过买入过去表现好的资产(胜者)和卖出过去表现差的资产(败者)构建投资组合。这种策略在学术界和实践中得到广泛应用,并在不同市场、资产类别和时间周期上被证明有效。动量崩溃是指市场上的高动量股票或资产价格突然下跌或回调的现象。动量崩溃会显著拉低动量策略的长期表现,尤其是风险调整后的收益。

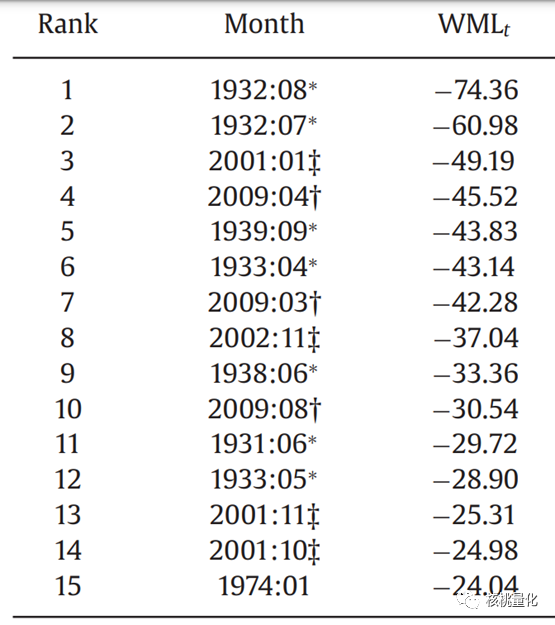

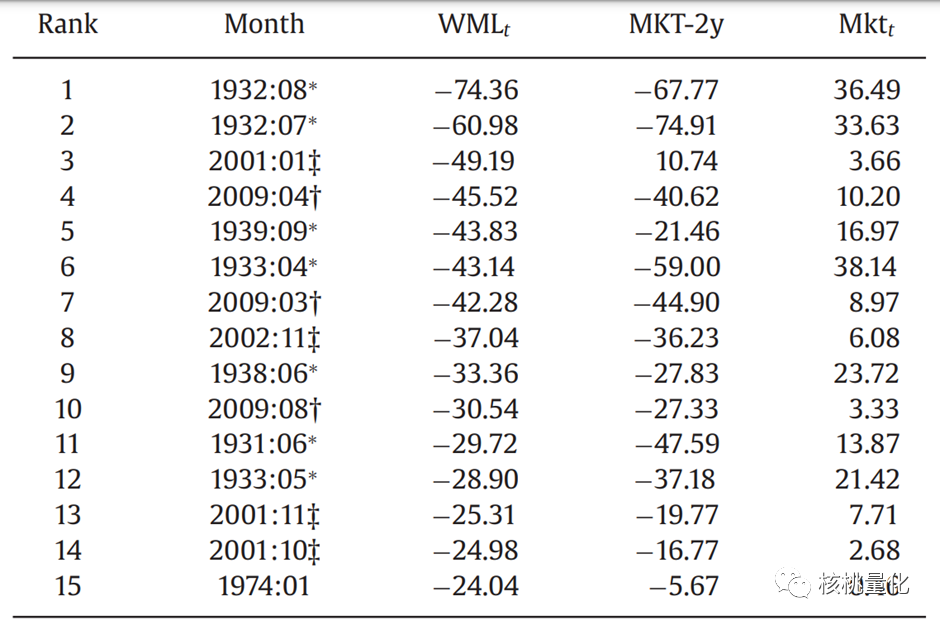

动量崩溃通常发生在熊市结束时,当市场趋势突然逆转时,依赖最近价格走势做出投资决策的人可能会受到严重影响。一些历史数据和研究表明,动量策略在某些时期经历了显著的负回报和崩溃现象。例如,美股市场上过去发生的动量崩溃案例包括1932年至1933年间的两次下跌,以及2009年的重大崩盘。这些崩溃导致动量投资组合出现短期但持续的高度负回报,甚至有的损失超过70%以上。

对于大多数投资者而言,动量崩溃带来的快速逆转是非常严重的,如果他们不放弃采用动量策略,投资组合可能会遭受巨大损失。可以想象一下,一个投资组合在短短一个月内缩水到原来价值的四分之一,为了恢复到原始资本水平,需要实现4倍的回报。这种快速地下跌对投资者来说确实是一个极大的挑战。这样的情况给投资者带来了巨大的压力和困境。因此投资者应尝试对动量策略进行优化,避免动量策略崩溃,以提高策略的长期可持续性。

下面是一些可以缓解动量策略崩溃的方法:

1. 预测动量崩溃

大量研究显示,动量因子的回报在不同时间段内有显著变化,因为动量崩盘往往发生在某些类型的市场中,通常是在熊市结束时。当然,如果能够准确预测熊市的开始和结束,可以帮助投资者避免动量崩盘。

参考文献[1]发现动量波动率和随后的动量回报存在负相关关系。即动量崩溃发生时往往伴随着动量波动率增大,通过使用波动率定位策略来改善动量策略的收益,提高策略的夏普比率。如果投资者注意到动量波动率增加,可以通过退出市场一段时间以避免动量崩溃带来的巨大回撤。

一些研究工作发现,在动量崩溃前市场往往处于疲软状态,而动量崩溃发生的月份则有强劲的反弹。研究人员提出了一个回归模型,该模型使用熊市指标和前126天的市场日回报方差来预测动量策略的回报。熊市指标通常用于度量市场整体表现较差、投资者信心低下的时期。研究结果显示,高市场波动性和处于熊市中对动量策略的回报是不利的。具体而言,当市场波动性在熊市中增加时,动量崩盘的可能性显著增加。这意味着在整体市场表现较差且波动性较高的熊市中,动量策略的回报可能会崩盘。

2. 构建含有更多信息的动量指标

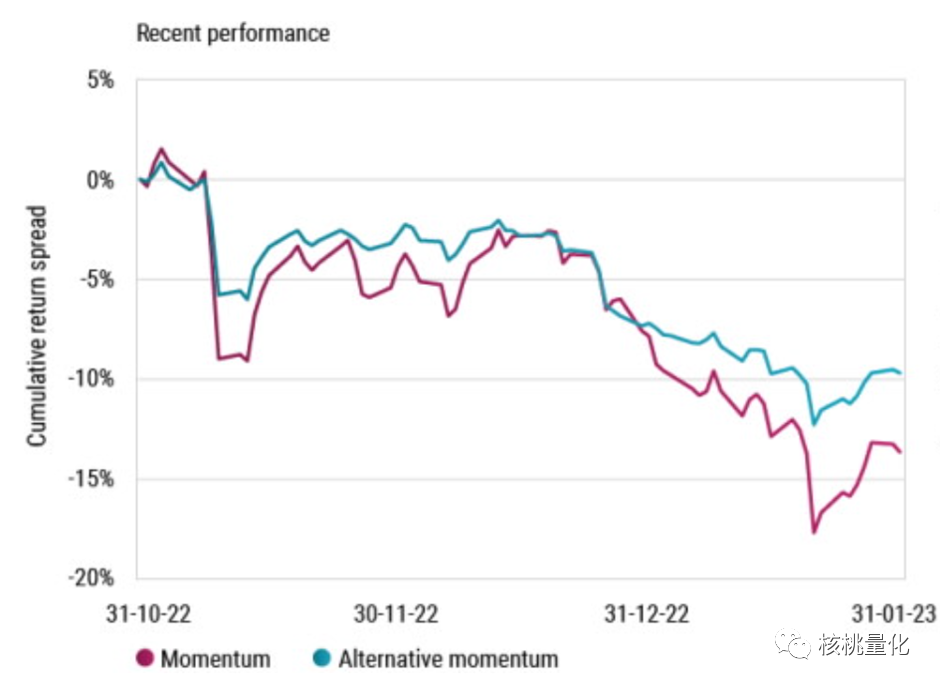

量化基金Robeco使用一种替代的动量定义,除了价格信息外,还利用分析师的修订和新闻情绪,这种替代定义可以有效减少回撤。如下图所示,新的动量指标减少了四分之一左右的回撤。

Robeco新构建的动量策略显示,当正向回报的机会较低时,投资者最好选择退出(甚至逆转)动量策略。

3. 逆转动量交易

高动量回报无法通过风险因素来解释,但它们具有负偏斜性并且偶尔会发生严重崩溃。工作[3]研究了动量崩盘的时机,并表明动量策略往往在当地股市暴跌后的1-3个月内崩盘,并提出了一种简单的动态交易策略,该策略在通常时间段与标准动量策略相吻合,但在市场崩盘后切换到相反的逆势策略,并保持该逆势仓位三个月,之后再恢复到标准的动量策略。这种逆转的动量策略可以将动量崩溃转化为收益,并获得平均回报,大约是标准动量回报的1.5倍。

4. 增加动量策略的防御性

动量策略通常被视为一种进攻型投资策略,通过增加策略的防御性可以缓解动量崩溃的影响。可以考虑以下几点来为动量策略增加防御性:

-

调整动量周期:在长期熊市中,应缩缩短动量周期,这样可以减少在复苏期间持有防御性股票的时间。 -

市场调整时保持稳定:在市场调整或熊市期间,不要轻易更换股票,特别是不要用相对强势的股票替代原有的高动量股票。保留在上一次牛市期间表现强劲的股票,并从中渡过崩盘和复苏期。 -

使用VIX指数作为指导:只有当VIX指数低于25或20时,才考虑更换高动量投资组合中的股票。这样做可以确保在市场平静下来并提供另一个适当的动量读数之前,继续持有以前的高动量股票,而不会在市场底部附近切换到防御性股票。

5. 避免做空

大部分动量策略都可以通过买入之前赢家并卖空之前输家构建基于动量策略的的多空投资组合。研究[5]指出最大的动量崩溃受上升的卖空影响更大,因为它在市场反弹中暴露于Beta,而策略的多头面临的回撤要小得多。因此避免做空,只做多可以缓解大部分动量崩溃带来的影响。

6. 增加止损

止损策略是一种在投资中使用的方法,可以通过设置卖出价格的下限来降低投资组合的损失,并提高回报。之前的文章也详细分析了止损对不同策略带来的影响。

具体参考:三篇论文让我对止损有了新的认识

研究[5]应用了一个简单的动量策略,即每个月购买过去六个月价格上涨最大的10%公司,并卖空过去六个月价格下跌最大的10%公司。一旦任何一天触发了止损,该公司将被出售或买入,以关闭头寸。这是一个多空组合。

在10%的止损水平下,等权重动量策略的月度损失率大幅下降,从-49.79%降至-11.34%。对于价值加权(按上月末市值)动量策略,损失从-65.34%减少到-23.69%(如果排除1932年8月,则损失减少到-14.85%)。使用简单的止损策略不仅减少了损失,还增加了回报。止损策略将动量策略的平均回报率从每月1.01%提高至每月1.73%(增加了71.3%),并将回报率的标准差从每月6.07%降至4.67%(减少了23%)。它还将止损动量策略的夏普比率(衡量风险调整回报的指标)提高至0.371,是原始动量策略0.166水平的两倍以上。

如下表所示,止损动量策略也完全避免了原始动量策略的崩溃风险。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/110985

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!