策略的代码我又改了一下。

网站上可以直接看效果:http://www.ailabx.com/task/a568a2e8-f145-4229-b20b-9a2435be26ed

历史长期年化32.1%, 最大回撤26.7%,夏普比1.372

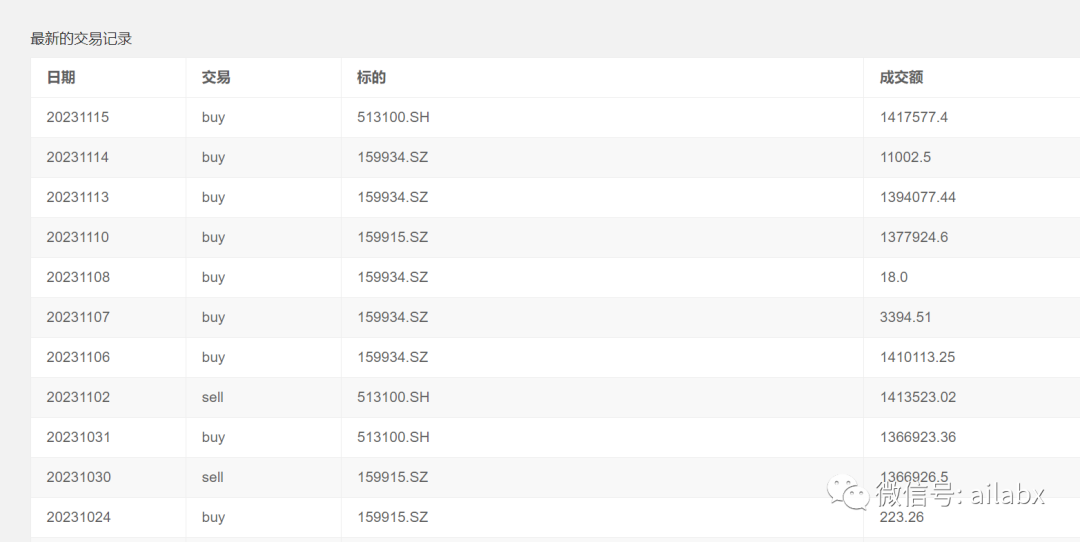

登录网站后,可以看到交易记录:

之前还是走了一些“弯路”。gui交互式固然是好事,但本质上,多数用户仍然用不起来,能用起来的用户想要代码,可以看代码会自己折腾;不会用或者不想用的用户,直接给策略就好了。

任务我进一步改进了一下。

@dataclass class Task: _id: str = str(uuid.uuid1()) name: str = '策略1' desc: str = '' author: str = 'AI量化实验室' start_date: str = '20100101' end_date: str = None commission: int = 0.0001 slippage: int = 0.0001 benchmark: str = '510300.SH' symbols: list[str] = field(default_factory=list) algo_select: str = 'SelectAll' # 选股 algo_rank: str = 'SelectTopK' # 排序 algo_weight = 'WeightEqually' # 择时 algo_period = 'RunDaily' # 调仓周期 # template: str = '大类资产配置' # 轮动,多策略组合 # 信号 rules_buy: list[str] = field(default_factory=list) at_least_buy: int = 1 rules_sell: list[str] = field(default_factory=list) at_least_sell: int = 1 # 排序 factor_name: str = None # 择时 pick_time: str = None topK: int = 1 dropN: int = 0 b_ascending = False # 权重 # weights: str = 'equally' # or fixed # weights_fixed: list[float] = field(default_factory=list) # weights == fixed时有效 target_vol: float = None exclude: list[str] = field(default_factory=list) # target_vol不为None时,排除债券基金 # 调仓周期 # period: str = 'RunDaily' # RunOnce, RunQuarterly, RunMonthly, RunYearly, RunDays days: int = 5 # 如果period == days有效 fields: list[str] = field(default_factory=list) names: list[str] = field(default_factory=list) # algos = [RunPeriod, SelectAll(), WeightEqually/Fixed, Rebalance] # 择时/轮动: [RunPeriod, SelectBySignal(),SelectTopK, WeightEqually/WeightVol, Rebalance] # todo 多策略: load_df加载策略结果,[RunPeriod, SelectAll(), WeightEqually/Fixed, Rebalance] def get_names_fields(self): names = [self.factor_name.replace('(','_').replace(',','_').replace(')','')] fields = [self.factor_name] factor = None # roc(close,20)>0.02 for rule in self.rules_buy: for s in ['>=', '>', "<=", "<"]: if s in rule: factor = rule.split(s)[0] names.append(factor.replace('(','_').replace(',','_').replace(')','')) fields.append(factor) break for rule in self.rules_sell: for s in ['>=', '>', "<=", "<"]: if s in rule: factor = rule.split(s)[0] names.append(factor.replace('(', '_').replace(',', '_').replace(')', '')) fields.append(factor) break return names, fields def load_df(self): logger.info('开始加载数据...') from quantlab.datafeed.dataloader import Mongoloader # df = load_data(DATA_DIR_CSVS.joinpath('etfs').resolve(), self.fields, self.names, self.symbols, columns=None, # start_date=self.start_date, end_date=self.end_date, # ) #self.names, self.fields = self.get_names_fields() loader = Mongoloader(self.symbols, start_date=self.start_date, end_date=self.end_date) df = loader.load(names=self.names, fields=self.fields) df['date'] = df.index return df def _parse_period(self): module = importlib.import_module('quantlab.engine.algos') if self.algo_period == 'RunDays': algo_period = getattr(module, self.algo_period)(self.days) else: if self.algo_period in ['RunWeekly', 'RunOnce', 'RunMonthly', 'RunQuarterly', 'RunYearly']: algo_period = getattr(module, self.algo_period)() else: algo_period = None return algo_period def _parse_weights(self): module = importlib.import_module('quantlab.engine.algos') if self.algo_weight == 'WeightEqually': return WeightEqually() if self.algo_weight == 'WeightFix': return WeightFix(self.weights_fixed) if self.algo_weight == 'WeightERC': return WeightERC() return None def gen_algos(self): algos = [] algo_period = self._parse_period() if algo_period: algos.append(algo_period) # 选股 if self.algo_select == 'SelectAll': algos.append(SelectAll()) else: algos.append(SelectBySignal(rules_buy=self.rules_buy, buy_at_least_count=self.at_least_buy, rules_sell=self.rules_sell, sell_at_least_count=self.at_least_sell )) # 排序 if self.factor_name: algos.append(SelectTopK(factor_name=self.factor_name, K=self.topK, drop_top_n=self.dropN, b_ascending=self.b_ascending)) if self.pick_time: algos.append(PickTime(rule_picktime=self.pick_time)) algo_weight = self._parse_weights() if algo_weight: algos.append(algo_weight) if self.target_vol: algos.append(TargetVol(target_volatility=self.target_vol, exclude=self.exclude)) algos.append(Rebalance()) return algos

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103654

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!