视频截图

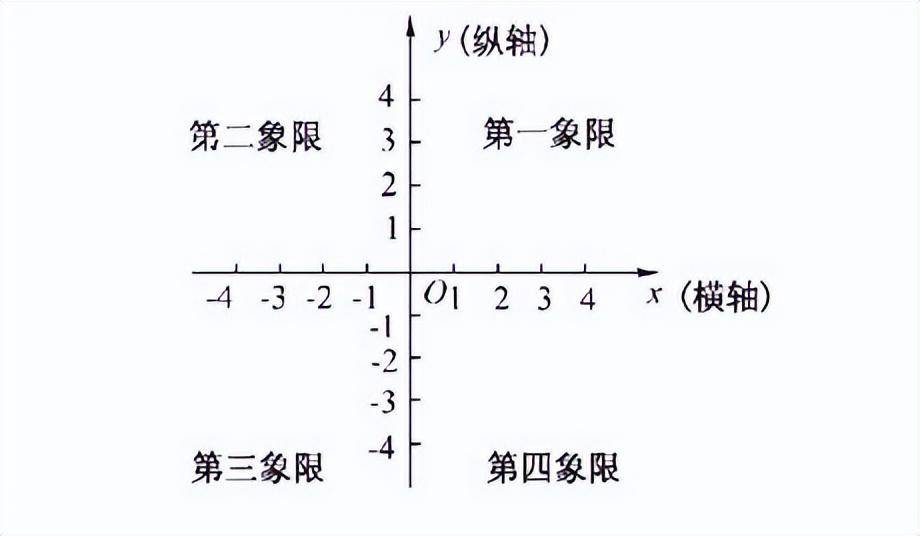

近来浏览油管大V“老高和小沫”的视频,有一个章节让我记忆深刻,让我引申出不一样的思考,就是我们的世界是否存在“人为的设计”,其实我一开始学习交易策略就知道,我们的策略其实就是捕捉平面二维的点,虽然我们没有办法准确的知道下一个点在,但是他有两点我们确认的,就是纵轴最大的高度和低度以及绝对是沿着时间的横轴运动的。

感谢笛卡尔发明平面直角坐标系

价格运动的轨迹虽然是无法预测的,但是还是遵从不规则的布朗运动的,那么我们其实解决的就是笛卡尔发明平面直角坐标系第一象限的曲线运动轨迹问题。

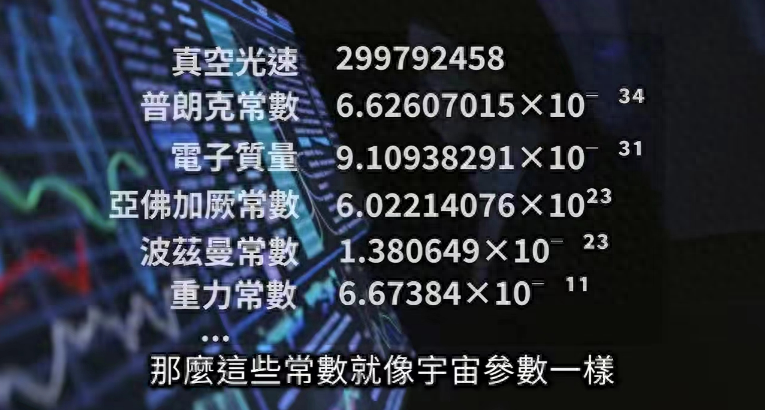

只要涉及到运动的计算我们就不得不面对参数的设定,其实参数在我们生活中无处不在,可以说,整个宇宙都是在参数的基础上存在,比方我们人体有23对染色体,光速在真空的速度是299792458M/S,黄金分割点,混沌系数,圆周率π,自然常数e等等,因为这些所谓的参数一旦更改那么一点这个世界都会毁于一旦的存在。

混沌

既然参数这么重要,我们在建模型的时候如何科学选择的时候就必须是个‘严肃的问题了’。

这个世界高手云集我们就参考先贤们的路摸索一条适合自身的路子,那么对于头条来说“天启量投”作为一个绝对专业的投资大拿,我们就不得不重点学习和参考。

就拿他近日公开的视频截图我们再结合自身加以完善是否是个最佳捷径?(详细视频去他主页多多支持点赞)

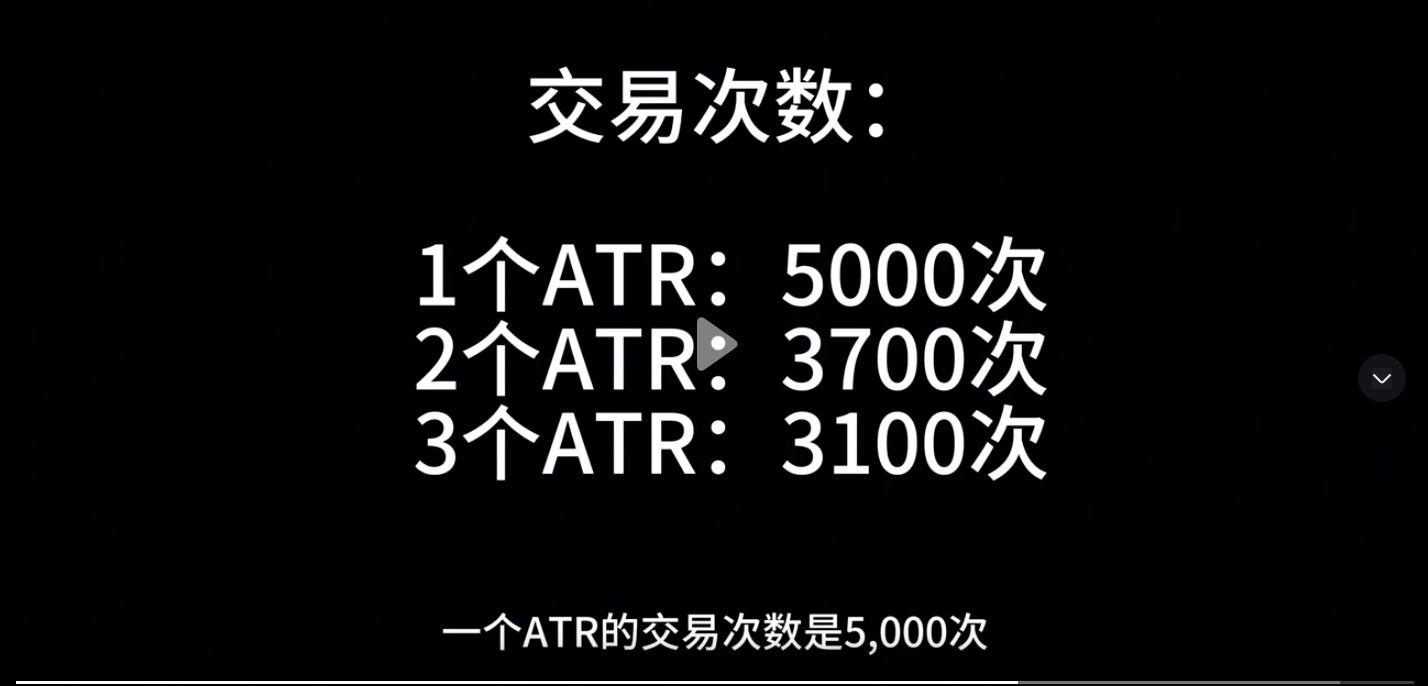

交易次数

获利金额

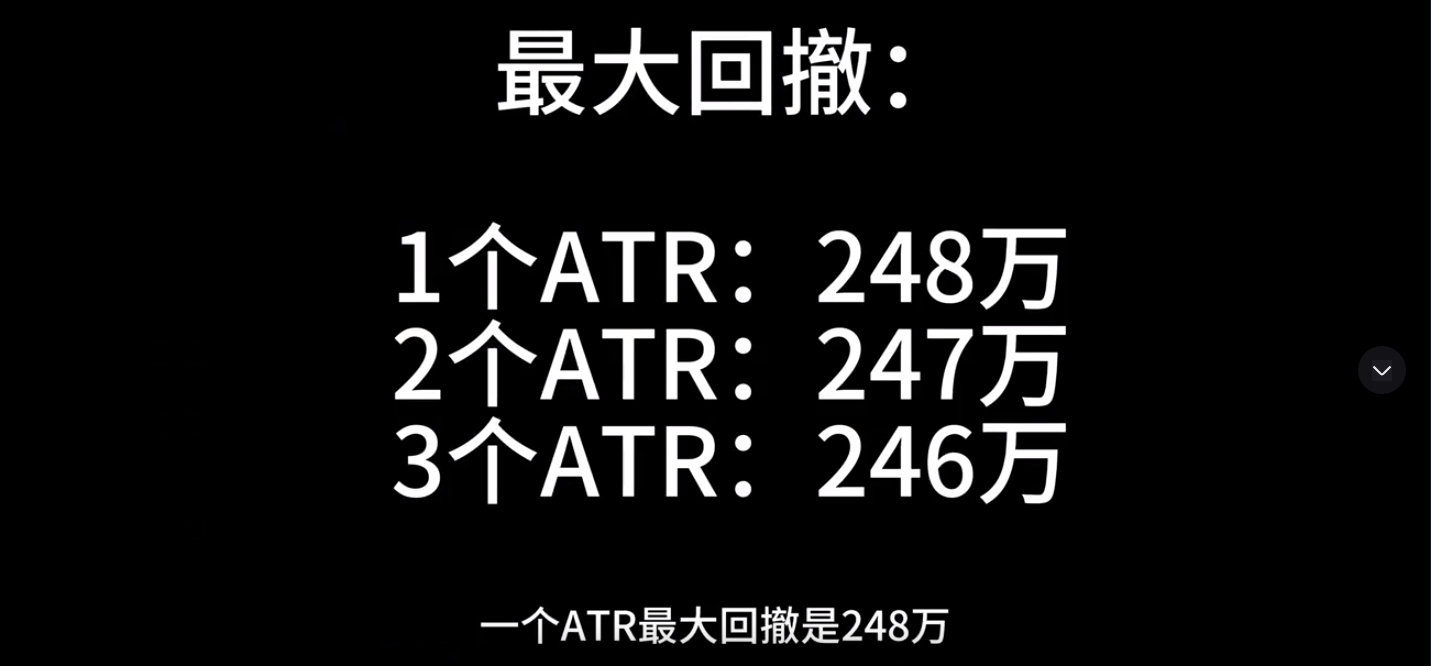

最大回撤

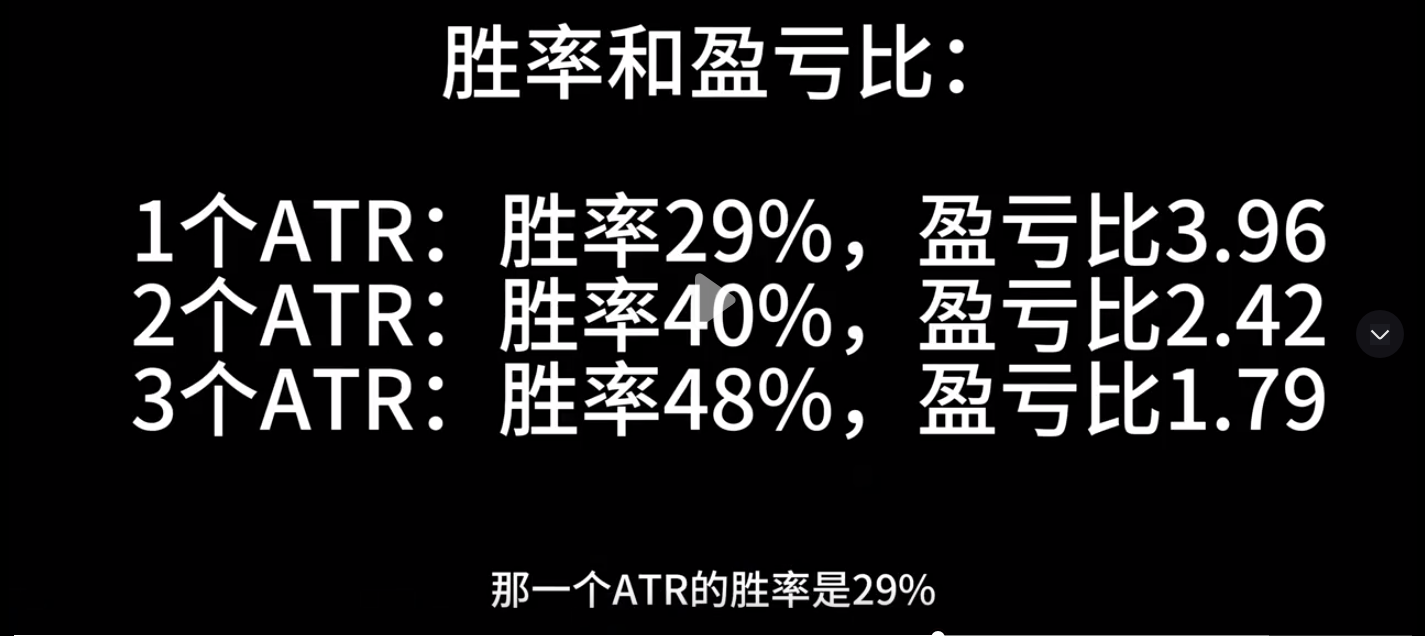

胜率和盈亏比

上面就是天启量投展示的关于参数设成1,2,3他认为非常好的一个模型的展示的结果,具体源码和资金曲线收益图以及年度收益图没有展示,应该值得信任,那么我们按照大师们的思路和启蒙思想,来优化自己认为可以的模型是否会呈现一样的效果呢?

百看不如一练!

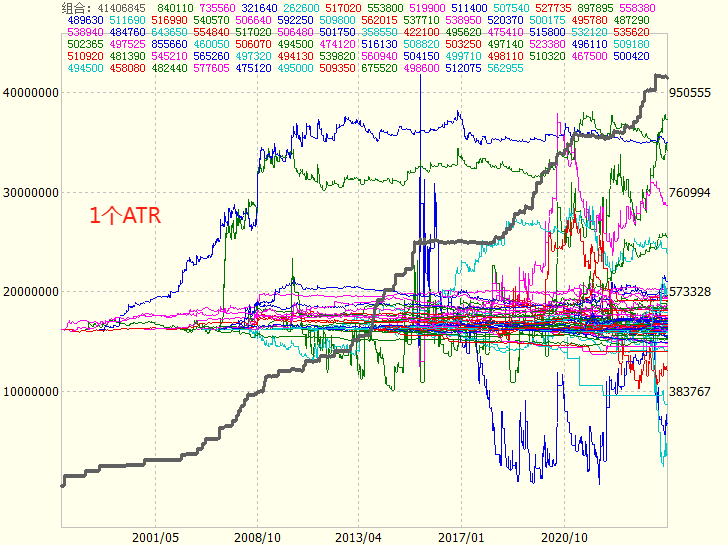

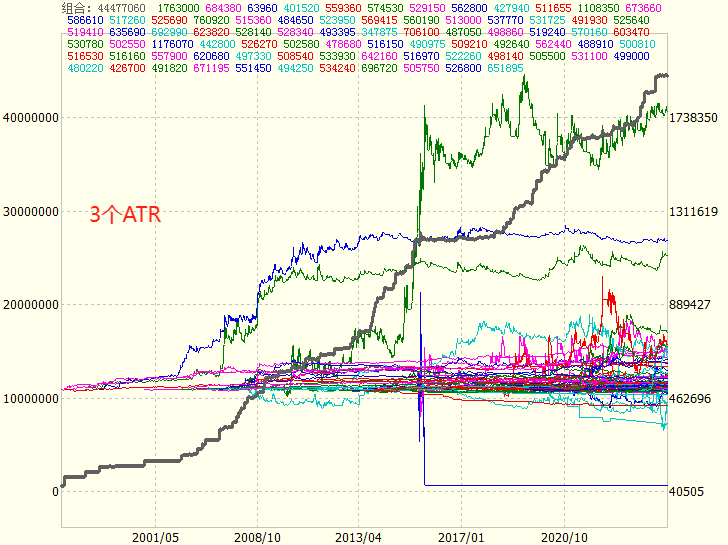

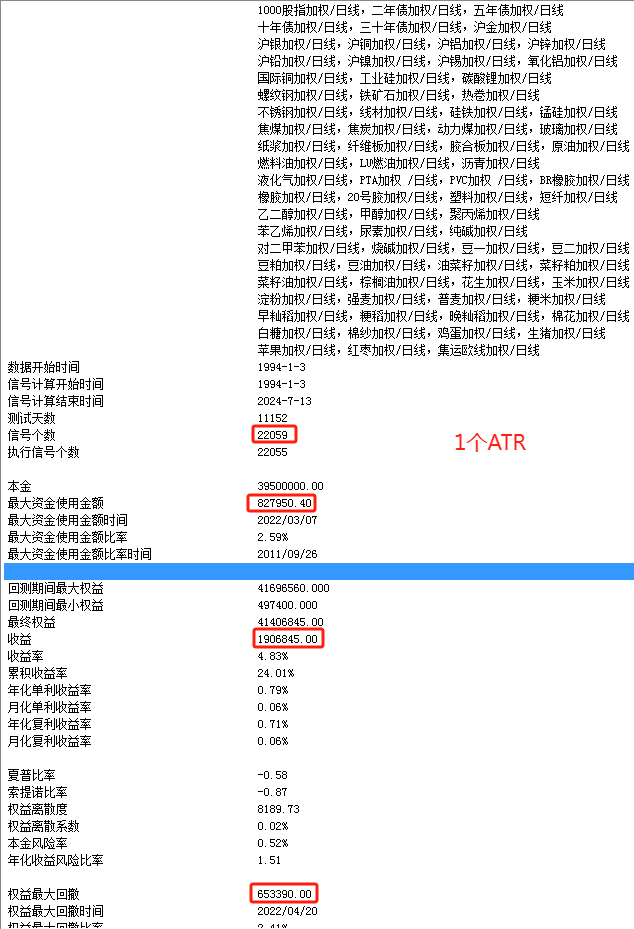

1个ATR资金曲线图

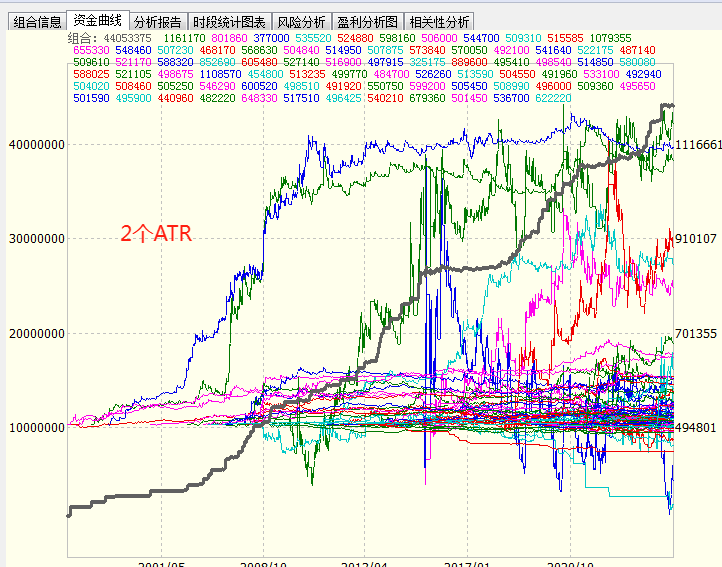

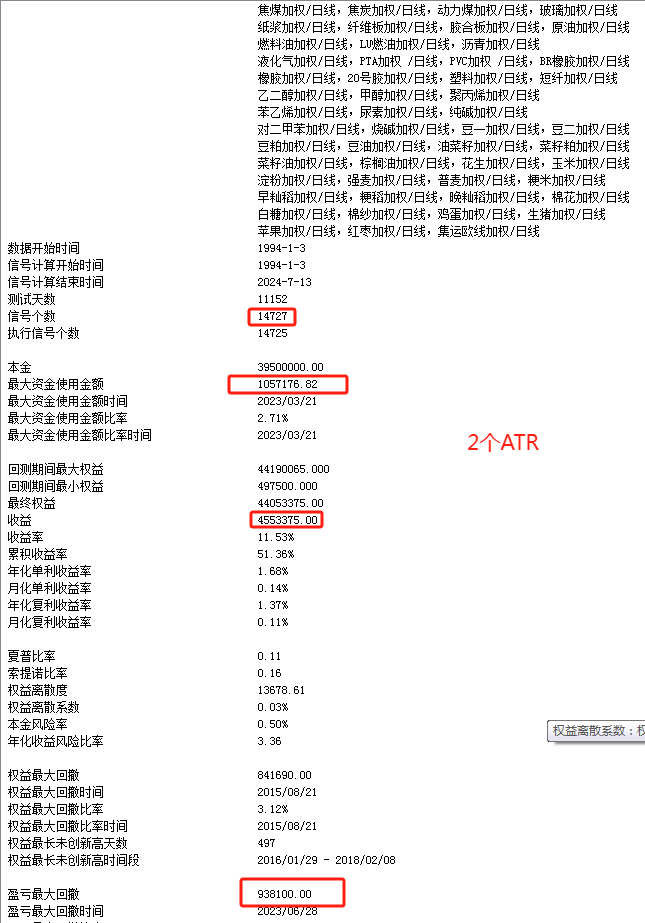

2个ATR资金曲线图

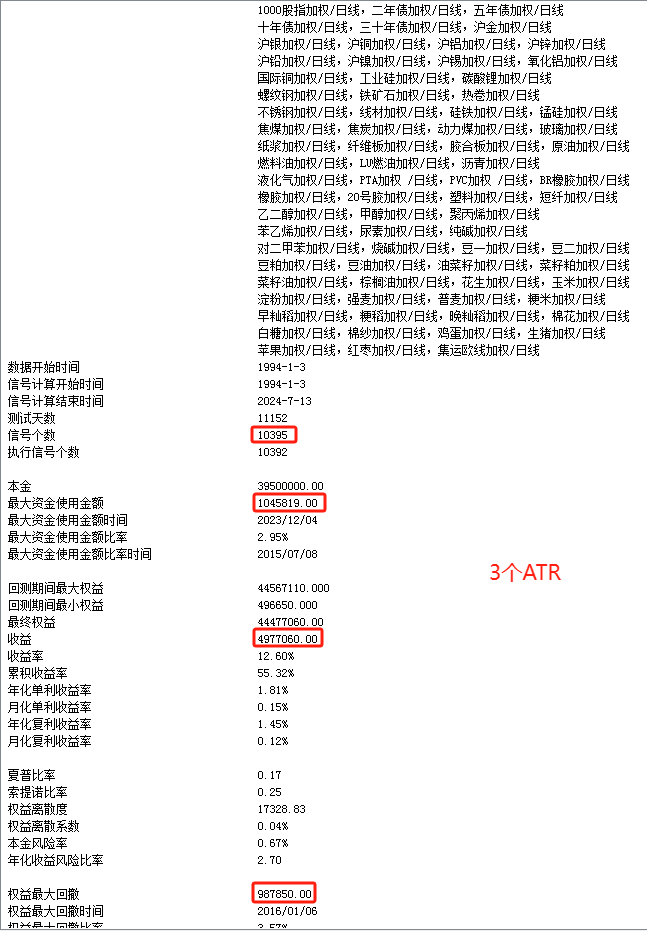

3个ATR曲线图

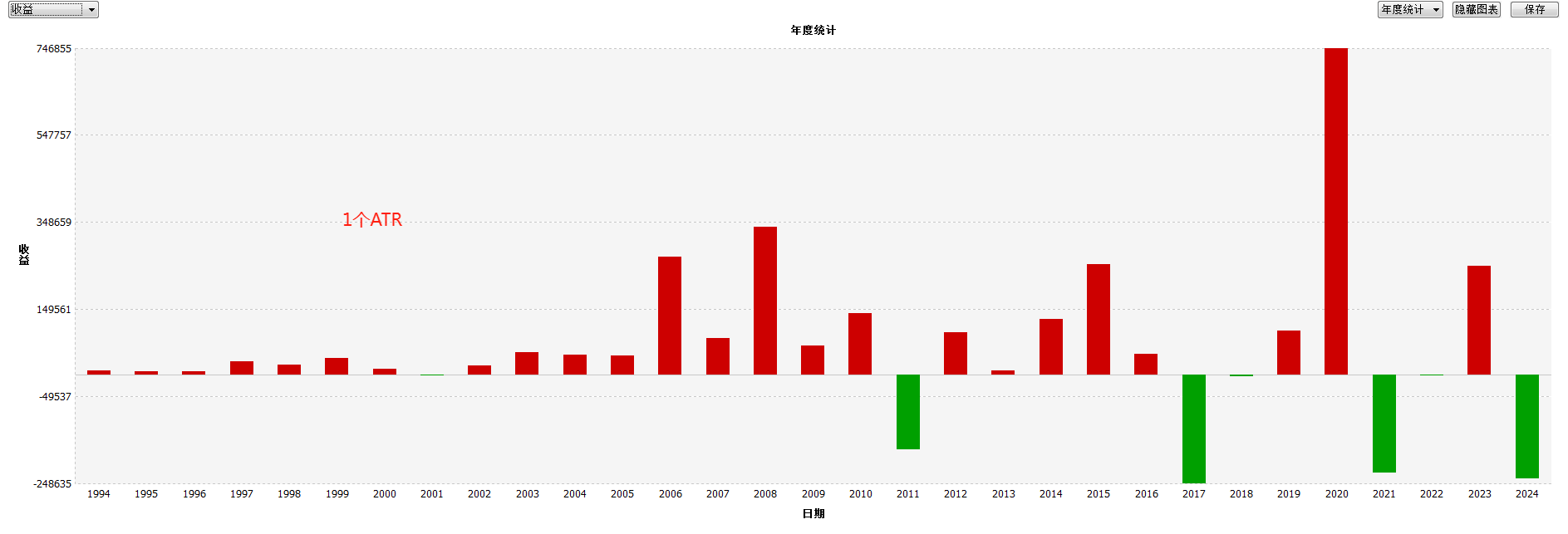

1个ATR年度收益图

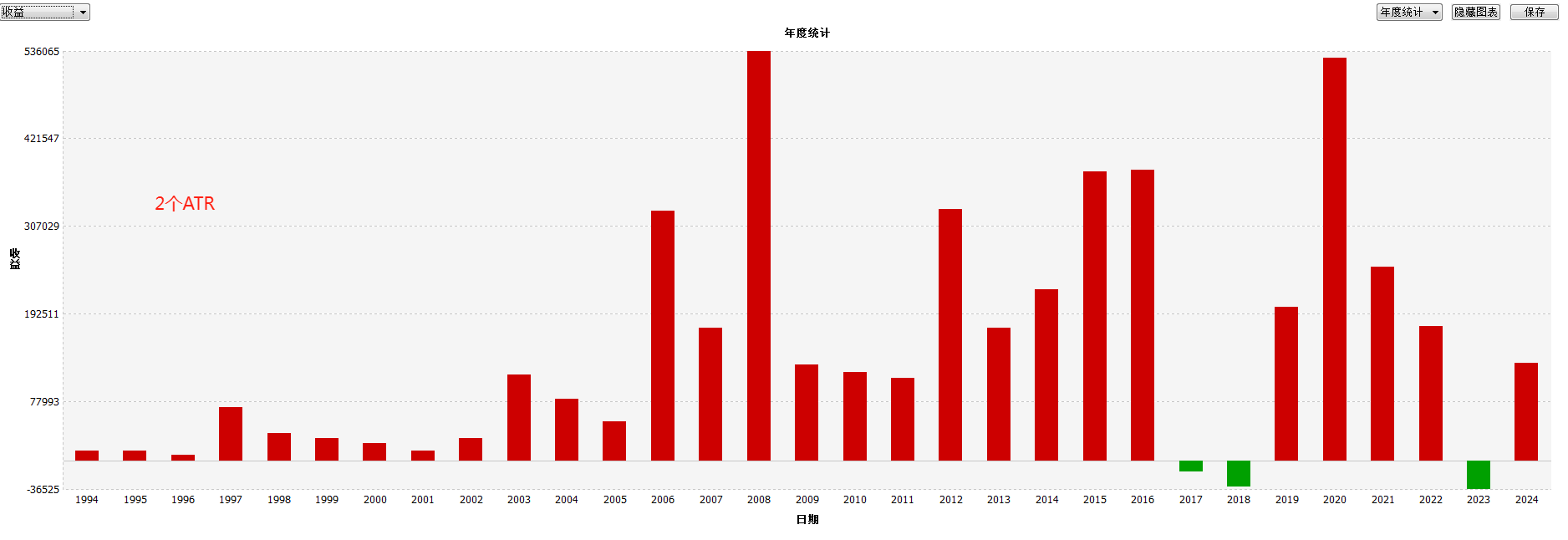

2个ATR年度收益图

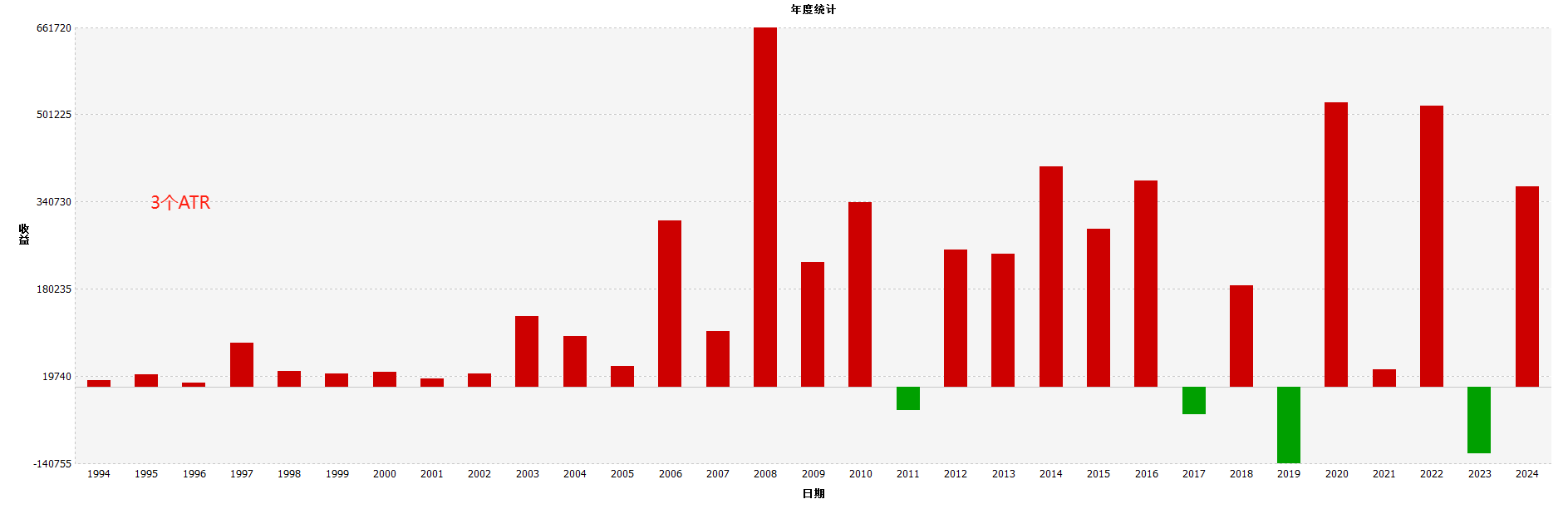

3个ATR的回测报告

1个ATR的回测报告

2个ATR的回测报告

3个ATR的回测报告

模型的全部数据几乎毫无保留的展示在上面,其实也就那样,接下来我们把天启量投的三个测试报告和我的测试报告这几大数据全部综合在一个表格,然后根据每个项目加权打分,看看我们的参数是否还有优化的余地,甚至放弃模型重新开发呢?

策略综合对比图

可以看出天启量投他的模型有几个特点,

1,长达30年总计一万一千多天的交易日,他的策略才5000左右的信号?值得考究到底是一买一卖他算一个一个信号,按理说60-70多个品种30年理论上不可能才5000多个信号。

2,他的模型绝对是浮盈加仓模型,因为盈亏金额和回撤金额都不可能是我那单手模型可以比拟的,因为单手模型就是放大6-7个ATR回撤都难以跟他一两个ATR的值比拟,从这点可以判断他绝对是加仓模型。

3,他的盈亏比做的很好,三个数值均值比我的模型大24%左右。

4,他的最佳回撤值只能选择2倍ATR,因为评分最高在2倍ATR的位置

综上所述,专业的就是厉害,当然也让我们这些后来人更多学习的机会和领悟,因为我的回撤参数在3,难道不可以是4?还是其他?

所以接下来,我要找出我模型的最佳参数值以及要把加仓模型开发出来,改天再来给师傅交作业。

总之一句话,参数的设定不能想当然,要根据自己模型的各项能力综合判定,直至把他变成常数。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/90455

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!