在量化交易系统中实现风险评估模型以控制投资组合的风险敞口,首先需要理解风险敞口(risk exposure)的概念,它通常指未加保护的风险,即对于风险未采取任何防范措施而可能导致出现损失的部分

。接下来,可以通过以下步骤来实现:

- 确定目标和策略:首先,需要明确投资组合的目标和采用的策略。

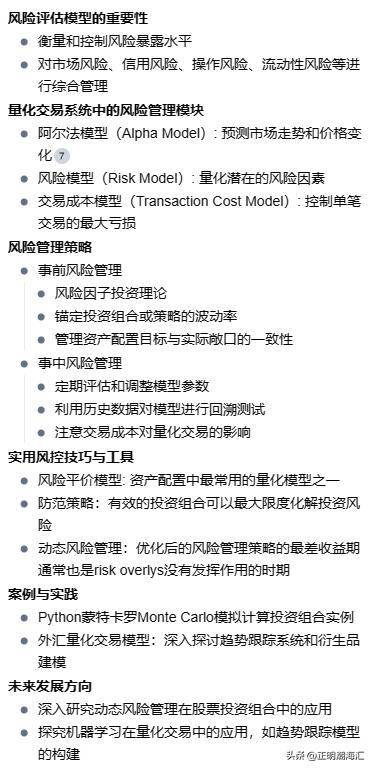

- 应用VaR模型:VaR(Value at Risk)是一种衡量投资组合面临的潜在损失风险的方法。它可以用来计算特定或整个投资组合的风险暴露水平。

- 使用蒙特卡洛模拟:蒙特卡洛模拟可以帮助预测市场走势和价格变化,从而更好地理解和管理风险。

- 定期评估和调整模型参数:为了保持风险管理的有效性,需要定期评估和调整模型参数,以应对市场变化和内部波动率。

- 利用历史数据进行回测:通过利用历史数据对模型进行回溯测试,以评估模型在不同市场环境下的表现。

- 优化风险管理策略:优化后的风险管理策略的最差收益期,通常也是risk overlys没有发挥作用的时期。经过优化的风险管理策略仍可能遭遇尾部事件,但这些事件通常不像没有系统风险管理的股票投资组合那么频繁,也不那么严重。

通过上述步骤,可以在量化交易系统中实现风险评估模型,以控制投资组合的风险敞口。

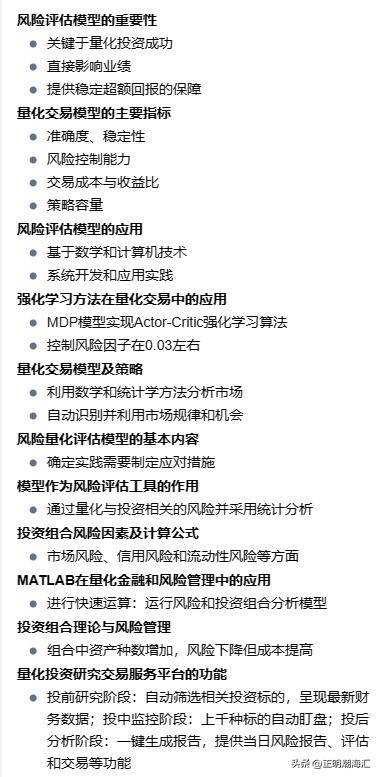

在量化交易系统中集成风险评估模型以管理投资组合的风险敞口,首先需要理解量化交易的基本概念和风险管理的重要性。量化交易是一种基于数学模型和计算机技术的投资策略,旨在通过算法自动识别并利用市场中的规律和机会。风险管理则是量化投资成功的关键,它直接决定了量化投资的业绩。

要在量化交易系统中集成风险评估模型,可以遵循以下步骤:

- 选择合适的风险评估模型:根据投资组合的特点和目标,选择能够有效评估市场风险、信用风险和流动性风险等多个方面的风险评估模型。可以考虑使用宏观经济模型、风险评估模型和历史数据分析等方法来预测和量化长期风险。

- 集成风险评估模型到交易系统中:将选定的风险评估模型集成到量化交易系统中。这可能涉及到编写或调整现有的交易系统,以便能够运行这些风险评估模型。例如,可以使用MATLAB进行快速运算,运行风险和投资组合分析模型,为投资经理开发并持续完善控制工具。

- 定期更新和优化风险评估模型:市场条件和经济环境不断变化,因此需要定期更新和优化风险评估模型,以确保它们仍然有效地评估当前的风险敞口。

- 利用强化学习方法优化风险管理:可以考虑使用基于模型集成的强化学习方法,如MDP模型实现的Actor-Critic强化学习算法,来进一步优化风险管理策略。

总之,通过以上步骤,可以有效地在量化交易系统中集成风险评估模型,从而更好地管理投资组合的风险敞口。这不仅有助于提高投资收益,还能降低潜在的财务损失

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/784153

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!