在量化交易系统中实现风险评估模型以控制投资组合的风险敞口,可以通过以下几个步骤进行:

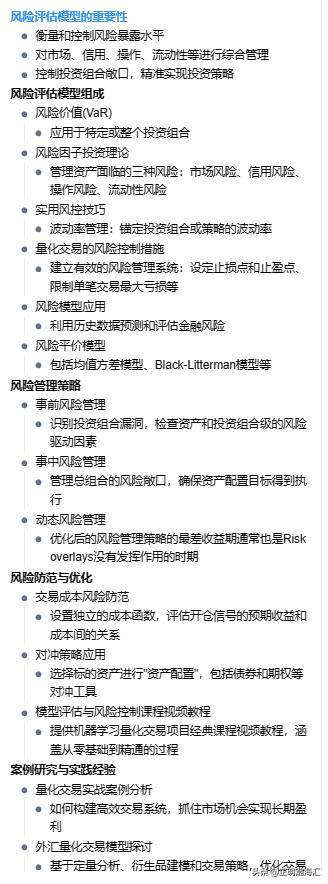

- 风险价值(VaR)计算:使用风险价值(VaR)来衡量和控制风险暴露水平。VaR是一种量化公司或投资潜在损失风险的方法,可以应用于特定或整个投资组合,或用于衡量公司范围内的风险敞口。

- 风险因子分析:通过风险因子投资理论,聚焦于研究事前风险管理,包括市场风险、信用风险、操作风险、流动性风险等进行综合管理。

- 波动率管理:锚定投资组合或策略的波动率,仅考虑下行波动率的管理,不考虑常态波动率,仅关注投资组合或策略的尾部风险,以一定置信度上尽量控制回撤水平。

- 建立有效的风险管理系统:包括设定止损点和止盈点、限制单笔交易的最大亏损、定期评估和调整模型参数等。

- 利用历史数据和统计学方法:风险模型通过量化和分析潜在的风险因素,帮助投资者更好地理解和管理不确定性。这些模型利用历史数据、统计学、数学和计算机科学,构建出能够预测和评估各种金融风险(如市场风险、信用风险等)。

- 风险敞口管理:管理总组合的风险敞口,确保投委会制定的资产配置目标能够得到不折不扣的执行。如果组合中各大资产类别的实际敞口与目标配置发生较大偏差,则需要采取相应的调整措施。

- 对冲策略:选择投资组合里的标的资产进行对冲,如配置债券和期权等,以减轻潜在的下行风险和波动性。

- 风险平价模型:在资产配置中使用风险平价模型,这是最常用的三个量化模型之一,可以帮助实现整个投资组合内的风险平衡。

通过上述步骤,可以在量化交易系统中有效地实现风险评估模型,以控制投资组合的风险敞口,从而提高投资组合的稳定性和收益性。

在量化交易系统中集成风险评估模型以管理投资组合的风险敞口,可以通过以下步骤实现:

这包括使用蒙特卡罗方法或线性方法来评估各种资产类别。

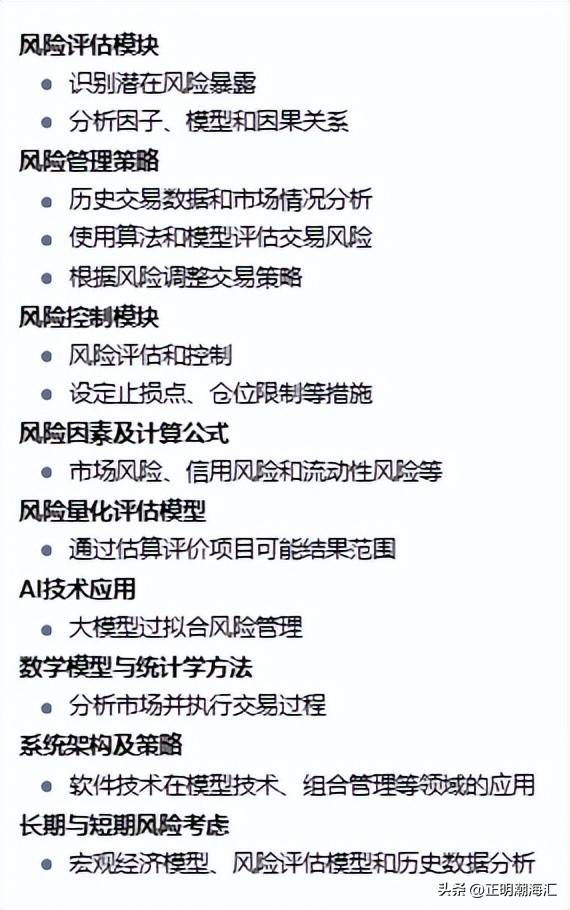

- 风险管理模块:在量化交易系统中集成一个专门的风险管理模块,该模块负责识别、度量和控制风险。这个模块可以通过设定止损点、仓位限制等措施来降低投资风险。

- 利用历史数据和市场情况:开发构建策略时,应基于历史交易数据和市场情况,使用算法和模型来评估交易风险,并根据风险情况调整交易策略。这通常涉及到资产组合管理。

- 应用机器学习技术:在金融科技领域应用机器学习技术,如风险评估、算法交易、智能客服、欺诈检测、信用评分、个性化金融产品推荐、量化投资、市场情绪分析等。这些技术可以帮助预测市场走势、评估风险、优化交易策略等。

- 长期与短期风险的考虑:在风险量化模型中,应考虑长期风险和短期风险,采用宏观经济模型、风险评估模型和历史数据分析等方法来预测和量化长期风险。这有助于管理者了解在不同经济环境下可能面临的风险,并采取相应措施。

- 持续获得稳定超额回报:确保交易系统能够在任何市场条件下保持稳健的回报,这是量化投资成功的关键。稳健的回报产生惊人复利,因此通过集成风险评估模型,可以提高投资收益并降低风险。

- 综合管理事中风险:聚焦于研究事中风险管理,包括对市场风险、信用风险、操作风险、流动性风险等进行综合管理。这要求系统不仅要处理交易风险,还要能够适应市场变化,维持长期稳定超额回报。

通过上述步骤,可以有效地在量化交易系统中集成风险评估模型,以管理投资组合的风险敞口。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/784152

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!