在大模型量化交易体系中集成VaR(Value at Risk)和预期缺口回测以评估投资组合风险敞口的工具,可以通过以下步骤实现:

- 集成VaR和ES预测:首先,需要使用联合估计或回测方法来评估VaR和ES预测的组合权重。这种评分函数可以帮助我们更好地理解VaR和ES预测的性能。

- 使用Copula函数:引入Copula函数度量资产组合集成风险的方法,这种方法逐渐成熟,因为它可以刻画单个资产收益率分布的非正态性质,即“尖峰”。这表明,通过使用Copula函数,我们可以更准确地分析和管理资产组合中的风险。

- 应用极值理论模型:使用适用于收益全额分配的条件模型以及使用极值理论(EVT)专注于尾部事件的模型来计算ES预测。这包括将半参数过滤的历史模拟(FHS)方法应用于ES预测,以获得10天的ES预测。

- 利用大模型预训练技术:考虑到大模型具有强大的表示能力和泛化能力,能够从海量数据中学习复杂特征和规律,因此,大模型也能够在股票量化交易中发挥作用。

- 整合投资组合管理工具:使用投资组合管理工具来建立以基金、ETF和自定义基金为主的投资组合,并管理现金池和历史交易记录。我们的模型会计算出投资组合的各项重要的风险和业绩分析数据。

通过上述步骤,可以在大模型量化交易体系中有效集成VaR和预期缺口回测,以评估投资组合风险敞口的工具。这些步骤涉及到使用联合估计、Copula函数、极值理论模型以及整合投资组合管理工具等多种方法和工具。

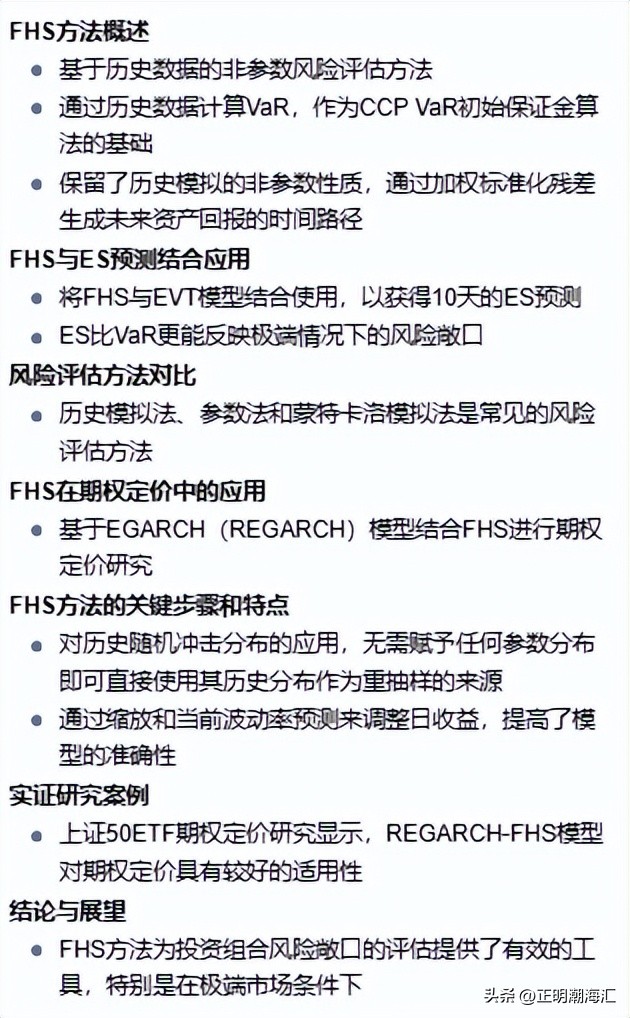

- 理解FHS方法:首先,需要了解FHS方法是如何工作。FHS是一种非参数统计方法,它通过重采样标准化残差来保持历史模拟的非参数性质。

- 结合ES预测:将FHS方法与期望短线损失(ES)的概念相结合。ES能够更准确地反映出投资组合在极端情况下的风险敞口,因为它考虑了超越VaR损失时的平均损失程度。

- 应用于ES预测:根据文献,将FHS方法应用于ES预测,以获得10天的ES预测。这一步骤涉及到将FHS与EVT相结合,并使用最近提出的六种不同的ES回测来评估。

- 利用历史数据和模拟:使用历史数据和模拟方法来计算投资组合的ES。这种方法基于历史数据进行风险评估,并通过模拟未来资产回报的时间路径来评估VaR。

- 实证研究:参考已实现的EGARCH-FHS模型对期权定价的研究,这可以帮助理解如何结合FHS方法和其他金融工具来评估投资组合的风险敞口。

通过上述步骤,可以有效地使用FHS方法在ES预测中评估投资组合的风险敞口。这种方法不仅保留了历史模拟的非参数特性,还通过结合ES预测和历史数据,提供了一种全面的风险评估框架。

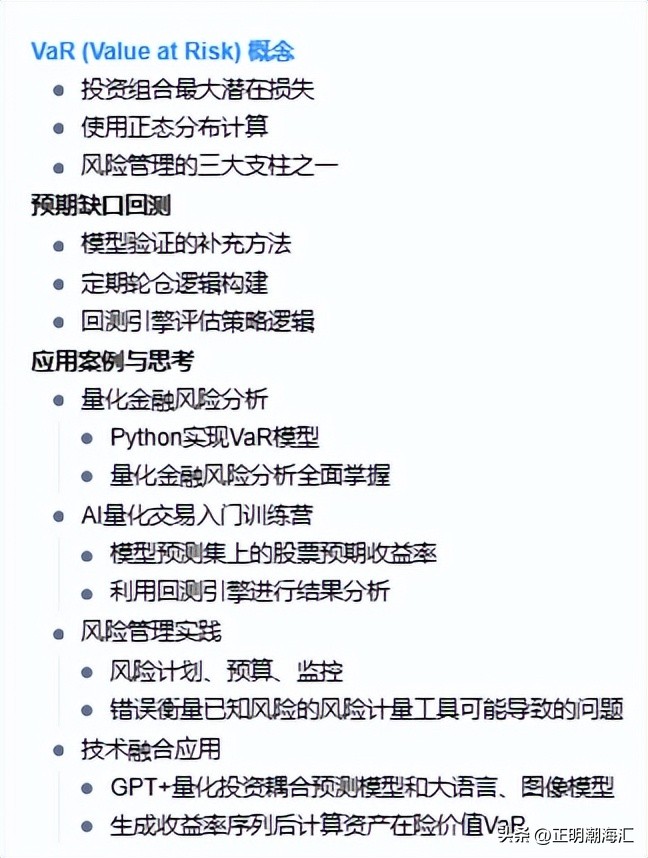

在大模型量化交易中,集成VaR(Value at Risk,风险价值)和预期缺口回测工具是评估投资组合风险敞口的重要手段。以下是一个应用案例及其思考。

- 风险评估与管理:

- 使用MATLAB的portvrisk函数,可以根据给定的损失概率水平(如95%,99%等),计算出投资组合在一定时间内(如每月、每季度等)的最大潜在损失。

- 结合Engle和Manganelli (2002) 提出的VaR检验方法,可以验证不同模型计算出的VaR对实际发生风险的预测程度。

- 风险计量工具的选择与应用:

- 在风险计量时,金融机构可能会使用VaR作为主要工具,但需要注意的是,已知的风险可能会被错误地衡量。

- 利用Python实现VaR模型,可以更精确地控制风险限额,并对小于VaR的收益率进行分析。

- 预期缺口回测工具的应用:

- 通过AI量化交易分析入门训练营,可以利用模型进行股票预期收益率的预测,并根据预测结果构建轮仓逻辑,进而使用回测引擎对策略逻辑进行评估回测和结果分析。

思考

- 风险管理的全面性:仅依赖VaR进行风险管理可能不足以覆盖所有潜在风险。因此,结合其他风险管理工具,如信用风险和运营风险的量化方法,以及机器学习算法和文本分析,可以提供更全面的风险管理视角。

- 模型验证与优化:定期检验VaR模型的有效性至关重要,以确保其能够准确反映实际市场风险。此外,考虑到市场条件的不断变化,应定期更新和优化VaR模型,以保持其相关性和准确性。

- 技术与方法的融合:随着技术的发展,将AI、大数据分析等先进技术与传统的量化交易方法相结合,可以提高风险管理的效率和效果。例如,通过大语言模型和图像模型来增强量化投资预测模型的性能。

通过上述应用案例和思考,我们可以看到,在大模型量化交易中集成VaR和预期缺口回测工具,不仅可以帮助投资者更好地评估和管理投资组合的风险敞口,还可以通过技术和方法的不断创新,提升风险管理的整体水平。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/784151

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!