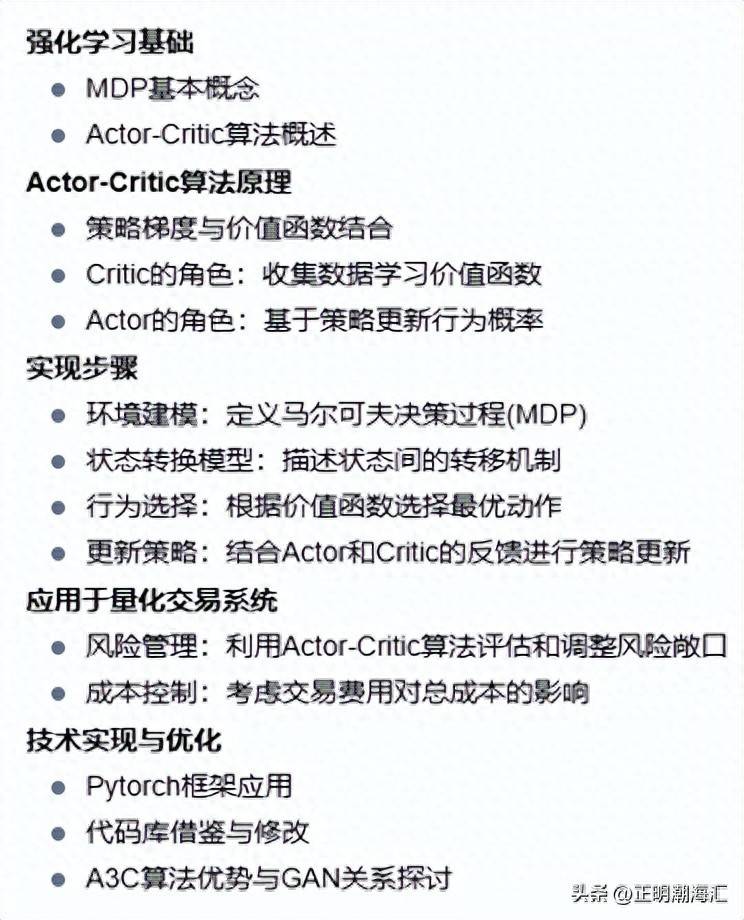

在量化交易系统中,使用强化学习的MDP模型实现Actor-Critic算法以管理资产组合风险敞口并考虑交易费用,可以按照以下步骤进行:

- 定义MDP环境:首先,需要定义一个MDP环境,这包括状态空间、动作空间、奖励函数和转移概率。状态空间可以包括市场价格、波动率、利率等因素;动作空间可以是买入、卖出或持有;奖励函数则根据交易结果给予正负反馈;转移概率描述了从一个状态到另一个状态的概率。

- 实现Actor-Critic结构:Actor负责选择最佳策略,而Critic则评估这些策略的价值。在量化交易中,Actor可以根据当前市场情况选择买入、卖出或持有的策略,而Critic则评估这些策略可能带来的收益或损失。

- 训练与优化:通过与环境的交互,收集数据来训练Critic,使其能够准确地评估各种策略的价值。然后,Actor根据Critic提供的价值函数来调整其策略,以最大化长期收益。这一过程涉及到策略梯度方法,即通过迭代更新策略参数来优化累计回报。

- 考虑交易费用:在实际应用中,交易费用是一个重要的成本因素。因此,在设计奖励函数时,需要将交易费用纳入考虑,以确保算法在优化策略时也能考虑到这一成本。

- 实证测试与调整:最后,通过在历史数据上运行算法并观察其表现,可以对算法进行调整和优化。这可能包括调整网络结构、学习率或其他超参数,以提高算法的性能和适应性。

通过上述步骤,可以有效地利用Actor-Critic算法在量化交易系统中管理资产组合的风险敞口,并考虑交易费用,从而提高交易决策的质量和效率。

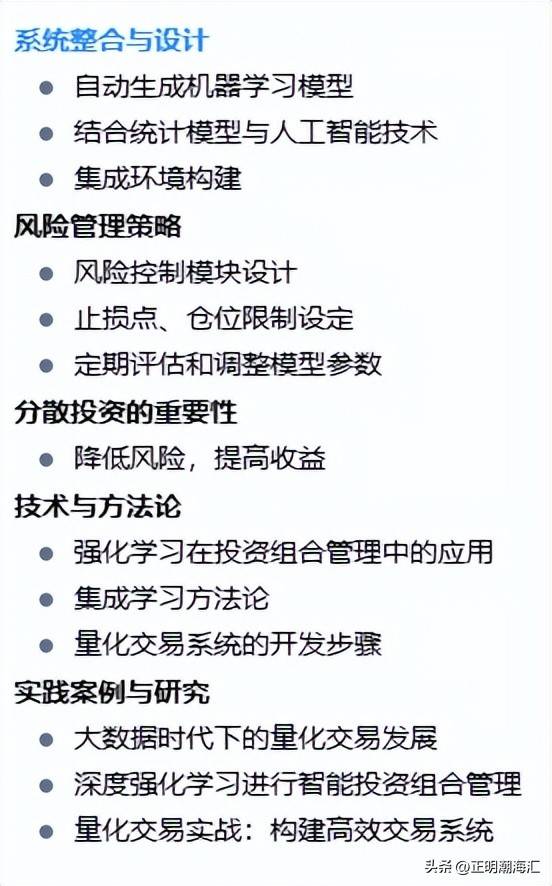

要将风险评估模型集成到量化交易系统中,以实现投资组合的分散风险和提高效率,可以采取以下步骤:

- 集成风险管理与优化模型:首先,需要在量化交易系统中集成风险管理和优化模型。这包括使用统计模型和人工智能技术来分析市场并执行交易策略。同时,应用深度强化学习方法来自动处理连续决策问题,不断自我优化学习到的策略。

- 分散投资组合:为了降低风险,应通过分散投资来管理投资组合。这意味着投资者应该在不同的行业、地区和资产类别中进行投资,以减少特定股票或行业的不利影响。此外,分散投资可以帮助投资者平衡投资风险。

- 利用技术分析:在量化交易系统中,应利用技术分析来提高股票组合效率。这包括定期审查投资组合,以及考虑费用和利用技术分析等策略。

- 实施基于数学和统计模型的精密交易策略:量化交易系统应包含交易信号模型、风险控制模型以及执行模型,以便在实际交易前评估模型的有效性。这涉及到设定止损点、仓位限制等措施来降低投资风险。

- 持续学习和改进:量化交易者需要不断学习和改进,优化交易策略,并进行风险管理和回测测试,以提高交易系统的稳定性和盈利能力。

- 构建高效的交易系统:最后,构建一个高效的交易系统,需要不断学习和改进,优化交易策略,并进行风险管理和回测测试,以提高交易系统的稳定性和盈利能力。

通过上述步骤,可以将风险评估模型集成到量化交易系统中,从而实现投资组合的分散风险和提高效率。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/784154

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!