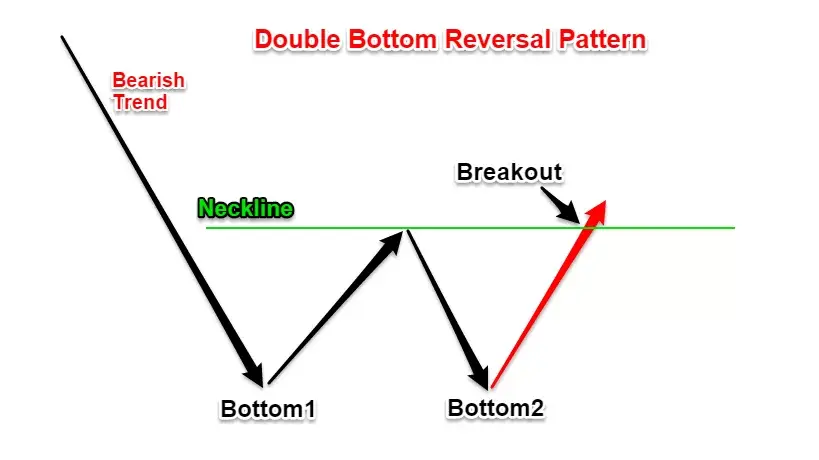

前段时间招商证券出了一份关于市场底部特征的研报,被很多财经自媒体大V引用,该研报总结了市场历史大底的5个信号:

- 超额流动性与新增社融增速的组合出现转正回升。

- 估值水平降到历史低位。

- 外部流动性环境出现边际改善。

- 成交低迷,换手率明显下降。

- K线出现类似W底的组合。并且还引用了一句俗语:“单底不是底,双底得天下”。

这份研报也讲了w底形成的原因。当有重要的会议(讲话)出来提振了市场情绪,投资者开始抄底,市场反弹,这时候形成了第1个底。但由于此时可能并未出现流动性和基本面改善的实质性信号,并且因为市场在前期大幅下跌,恐慌情绪仍未消除。部分抄底的投资者在反弹一段时间后选择获利了结头寸,并且之前大跌时未减仓的投资者也利用此次反弹选择降低仓位,从而形成了第二次探底,从K线组合上看就是一个W形态。

经典的技术分析书籍《笑傲牛熊》中也谈到了w底(双重底), 并且指出同时出现成交量明显放大,很好地相对强度和最小的阻力区域时,极有可能预示着客观的上涨,特别的,因为w底经常出现,所以也特别重要。

w底在投资者的交流中也经常出现,尤其在股吧,投资者论坛等等.

有很多种方法可以检测出w底,本文给出一种比较简单的算法,仅仅使用pandas和numpy,不涉及像TensorFlow 或 PyTorch 这样的机器学习库。

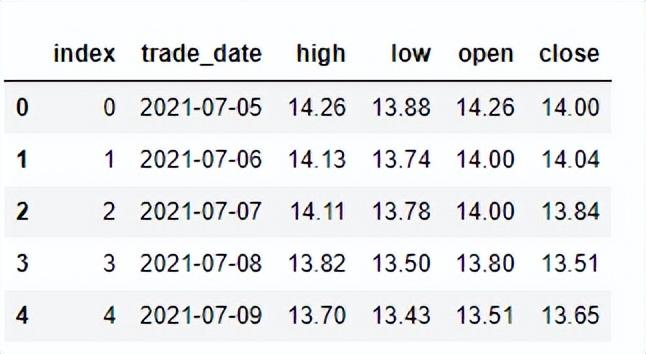

1.首先获取价格, 无论从哪个渠道获取,都转为如下格式:

ticker_df = get_stock_price('000895.SZ').reset_index()

ticker_df.head()

2.进行多项式拟合, 用图形展示则是为了方便进行调参。

x_data = ticker_df.index.tolist()

y_data = ticker_df['low']

x = np.linspace(0, max(ticker_df.index.tolist()), max(ticker_df.index.tolist()) + 1)

pol = np.polyfit(x_data, y_data, 17) # 注意这个参数

y_pol = np.polyval(pol, x)

plt.figure(figsize=(15, 2), dpi= 120, facecolor='w', edgecolor='k')

# 显示股价

plt.plot(x_data, y_data, 'o', markersize=1.5, color='grey', alpha=0.7)

# 显示多项式拟合

plt.plot(x, y_pol, '-', markersize=1.0, color='black', alpha=0.9)

plt.legend(['股价', '多项式拟合'], prop=font)

plt.show()

3.检测局部最小值和局部最大值。局部最小值用红色标记,局部最大值用蓝色标记。

data = y_pol

min_max = np.diff(np.sign(np.diff(data))).nonzero()[0] + 1 # 局部最小 & 最大

l_min = (np.diff(np.sign(np.diff(data))) > 0).nonzero()[0] + 1 # 局部最小

l_max = (np.diff(np.sign(np.diff(data))) < 0).nonzero()[0] + 1 # 局部最大

plt.figure(figsize=(15, 2), dpi= 120, facecolor='w', edgecolor='k')

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.plot(x, data, color='grey')

plt.plot(x[l_min], data[l_min], "o", label="min", color='r') # 最小

plt.plot(x[l_max], data[l_max], "o", label="max", color='b') # 最大

plt.title('局部最小 & 最大')

plt.show()

4.拟合函数在 x 轴上的局部极小值位置应该对应于数据中极小值的 x 轴位置。所以要进行一些处理。

delta = 10 # 设置范围

dict_i = dict()

dict_x = dict()

df_len = len(ticker_df.index)

for element in l_min:

l_bound = element - delta

u_bound = element + delta

x_range = range(l_bound, u_bound + 1)

dict_x[element] = x_range

y_loc_list = list()

for x_element in x_range:

if x_element > 0 and x_element < df_len:

y_loc_list.append(ticker_df.low.iloc[x_element])

dict_i[element] = y_loc_list 5.上一步找到了可疑的价格低点。但要寻找的是全局最小值,所以要设置一个阈值,比如设置为最低点的某个百分比(考虑到离群值,也可以采用几个最低值的平均值来改进)。

y_delta = 0.12

threshold = min(ticker_df['low']) * 1.15 # 设置全局低部的阈值,会有很多底部值,但是只有低于这个的才是

y_dict = dict()

mini = list()

suspected_bottoms = list()

for key in dict_i.keys():

mn = sum(dict_i[key])/len(dict_i[key])

price_min = min(dict_i[key])

mini.append(price_min)

l_y = mn * (1.0 - y_delta)

u_y = mn * (1.0 + y_delta)

y_dict[key] = [l_y, u_y, mn, price_min]

for key_i in y_dict.keys():

for key_j in y_dict.keys():

if (key_i != key_j) and (y_dict[key_i][3] < threshold):

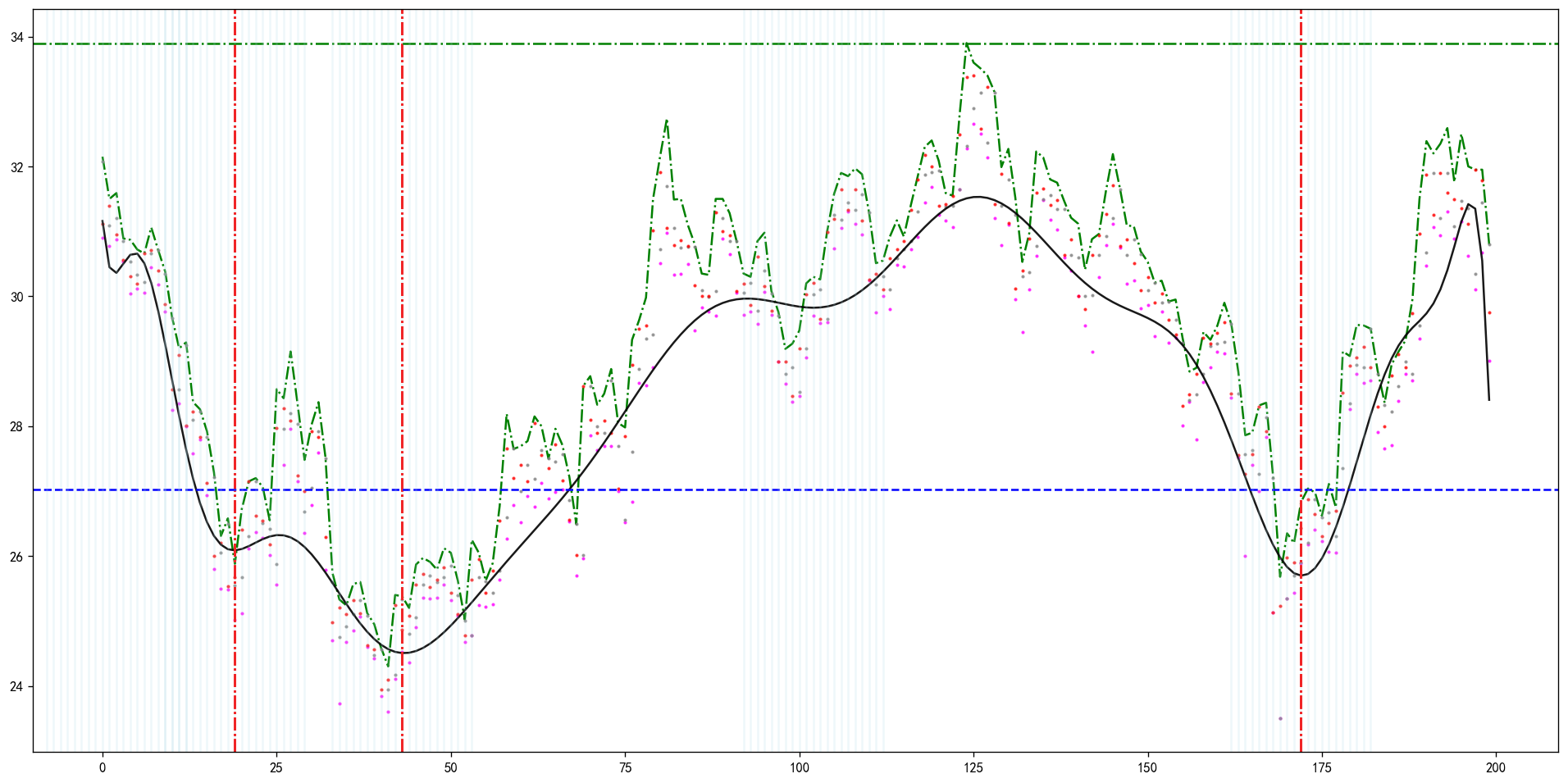

suspected_bottoms.append(key_i) 6.可视化展示最终结果。

plt.figure(figsize=(20, 10), dpi= 120, facecolor='w', edgecolor='k')

plt.plot(x_data, y_data, 'o', markersize=1.5, color='magenta', alpha=0.7)

plt.plot(x_data, ticker_df['high'], linestyle='-.', color='g')

plt.plot(x_data, ticker_df['open'], 'o', markersize=1.5, color='grey', alpha=0.7)

plt.plot(x_data, ticker_df['close'], 'o', markersize=1.5, color='red', alpha=0.7)

plt.plot(x, y_pol, '-', markersize=1.0, color='black', alpha=0.9)

for position in suspected_bottoms:

plt.axvline(x=position, linestyle='-.', color='r')

plt.axhline(threshold, linestyle='--', color='b')

#计算颈线值

lowest_idx = [x for x in set(suspected_bottoms)]

lowest_idx.sort()

first_lowest, seconde_lowest = lowest_idx[-2:][0], lowest_idx[-2:][1]

current_price = max(ticker_df.iloc[-1:]['close'])

neckline_price = max((ticker_df.iloc[first_lowest:seconde_lowest])['high'])

plt.axhline(max((ticker_df.iloc[first_lowest:seconde_lowest])['high']), linestyle='-.', color='g')

for key in dict_x.keys():

for value in dict_x[key]:

plt.axvline(x=value, linestyle='-', color = 'lightblue', alpha=0.2)

plt.show()

计算的完整代码如下:

def get_double_bottom_info(ticker_df):

x_data = ticker_df.index.tolist()

y_data = ticker_df['low']

x = np.linspace(0, max(ticker_df.index.tolist()), max(ticker_df.index.tolist()) + 1)

# 多项式拟合

pol = np.polyfit(x_data, y_data, 17) # 注意这个参数

y_pol = np.polyval(pol, x)

data = y_pol

min_max = np.diff(np.sign(np.diff(data))).nonzero()[0] + 1 # 局部最小 & 最大

l_min = (np.diff(np.sign(np.diff(data))) > 0).nonzero()[0] + 1 # 局部最小

l_max = (np.diff(np.sign(np.diff(data))) < 0).nonzero()[0] + 1 # 局部最大

delta = 10 # 设置范围

dict_i = dict()

dict_x = dict()

df_len = len(ticker_df.index)

for element in l_min:

l_bound = element - delta

u_bound = element + delta

x_range = range(l_bound, u_bound + 1)

dict_x[element] = x_range

y_loc_list = list()

for x_element in x_range:

if x_element > 0 and x_element < df_len:

y_loc_list.append(ticker_df.low.iloc[x_element])

dict_i[element] = y_loc_list

y_delta = 0.12

threshold = min(ticker_df['low']) * 1.15 # 设置全局低部的阈值,会有很多底部值,但是只有低于这个的才是

y_dict = dict()

mini = list()

suspected_bottoms = list()

for key in dict_i.keys():

mn = sum(dict_i[key])/len(dict_i[key])

price_min = min(dict_i[key])

mini.append(price_min)

l_y = mn * (1.0 - y_delta)

u_y = mn * (1.0 + y_delta)

y_dict[key] = [l_y, u_y, mn, price_min]

for key_i in y_dict.keys():

for key_j in y_dict.keys():

if (key_i != key_j) and (y_dict[key_i][3] < threshold):

suspected_bottoms.append(key_i)

# 移除重复值并降序返回

double_bottom_idx = [x for x in set(suspected_bottoms)]

double_bottom_idx.sort()

return double_bottom_idx

如果存在两个或以上的值,就说明存在w底。然后根据返回的值计算是否突破了颈线。W底只是一个形态,实际中使用还要配合成交量,基本面,动量,RPS等特征。

当然啦,w底有很多种计算方式,特别地对于机器学习来说。对于类如w底的模式检测,Kathryn Dover的Pattern Recognition in Stock Data值得看看。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/78337

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!