本部分前两篇文章简要介绍了动量策略及其核心盈利因子。

从本篇开始接下来内容将进入Hello World部分,以一个最最最最最最广为人知的动量策略为例子,演示在交易开拓者(后简称TB)上如何进行研发和优化。作为第一个部分,会讲的比较细致,操作截图也会比较絮叨,故分成了三篇。第四篇对这个Hello World过程中的一些东西进行了剧情反转。

第一部分共五篇文章,目录如下:

- 市场的动量效应

- 动量策略的核心盈利因子

- Hello World: 广为人知的动量策略

- Hello World: 代码编写和调试

- Hello World: 研究与优化

- 骗术大揭秘与第一部分结语

本文是第一部分第三篇。

作为无论是手动,还是量化,任何一个教程、课件、演示等等,所有例子中,最常见的第一个实例策略就是:Dual-MA,中文:双均线。这个策略是一个典型的趋势策略,当然更是动量策略,也是从机构分析师到街边炒股老大爷都耳熟能详的一个策略。我们选用他作为Hello World来进行演示。

如果不知道啥叫Hello World:

作为Hello World,那么这东西显然不具备任何实战意义,就像你不可能用一个C语言写的:printf(“Hello World”);去赚钱一个道理:包括本部分的双均线在内,以及本系列所有文章的提及的任何策略或者逻辑等所有内容,都出于编程研究、代码展示、方法研究和历史分析等目的;所有回测数据仅为历史数据,基于数据分析处理的方法和程序研究目的,对未来数据不具备任何指导和预测作用:

此外,再次强调一点是,本部分后续文章中有一些特殊技巧使结果更优异,之所以采用此技巧是为了在最后一篇文章中对一些结论进行验证。所以中间的任何图表和结果都不具有任何代表性!

DualMA

Dual MA双均线策略,是一个最简单有效的动量表达工具。一般观点中认为双均线更适合较大的周期,比如针对指数的日线研究(后面会讨论这点)。对于双均线的来源:

起初这个世界只有单根Bar的突破策略,但是单Bar突破过于敏感,假信号频繁。于是为解决过度敏感的问题,采取了历史数据的均值作为参考,于是有了单均线动量策略。但是单均线因为只能表达单一时间段的平均值,缺乏对比性,所以使用双均线分开快慢两根均线,快均线作为一种滤波,过滤了一些无效波动;慢均线则体现出来长线趋势,快慢两根均线则结合起来准确阐述了当前所处的趋势方向。

均线是非常古老的交易方法,甚至和K线图一样古老,5、20、60均被人们所广为熟知。已经成为了所有交易软件的默认技术分析指标。其中5、20、60等均线周期参数,是均线系统唯一的也是最重要的属性。这些参数决定了均线系统的敏感性和滞后性。

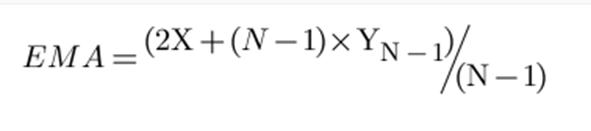

值得一提的是,均线有四种常见计算方式,包括:

- MA: 标准的简单移动平均,即多个数据的算数平均值。

- EMA(ExpMA): 指数平滑移动平均,采用了递归的方式进行了加权计算,其中2是一个加权系数,制定最近的数值的权重,多数交易软件和量化平台都可以配置该参数:

- WMA:线性加权平均值,比EMA更复杂,对从第一个数据开始到最后一个数据全部进行了线性加权:

- AMA:后面单独文章讨论

其中,多数时候,我们只是使用简单移动平均。少数软件,比如同花顺则会默认显示EMA。这些均线类型不是我们目前讨论的重点,在这个第一部分中,我们仅使用简单移动平均MA即可。

Hello World的一些基本原则

作为一个普适性的原则,一套量化策略应该考虑的是使用Portfolio的思路。比如第一篇文章曾经提到过:震荡策略只是用来对冲动量策略的损失,而通过动量策略来实现超额收益。这是一种策略维度的组合;另一个维度则是品种和合约维度的组合。

就像前面提到过的,波动率的爆发很难预测,所以单品种的盈亏具备很强的不稳定性。通常无论是实盘还是回测都会针对多个合约部署策略。多品种的组合有一些基本原则是:

- 品种层面:品种之间相关性越低越好,尽量覆盖所有商品板块,这样才能当一个品种没有趋势时,其他品种可能出现趋势。比如螺纹和热卷、豆粕和豆二这类明显套利组合的品种就不要一起配置了,除非你有十分充分的资金和非常高端的服务器,来运行全品种。

- 合约层面:排除一些明显流动性不足的合约,有些合约一礼拜就是一条直线,这种流动性显然不行。

- 资金层面:从保证金角度要确保资金充足,至少能够保证同时持仓3~5个品种,否则就失去了对冲的意义

关于Hello World策略逻辑

在下一篇开始具体代码编写和优化演示之前,简单聊两句策略的基本逻辑。因为是一个动量策略,所以我们使用动量突破的最标准规则:

- 如果前一个Close高于前N个周期Close,触发信号

同时因为是双均线策略,我们使用双均线来判断趋势:

- 快均线在慢均线以上

这是一个经典传统、广为人知、简单直白的动量突破逻辑,价格的突破作为触发、双均线判断趋势,和一加一等于二一样人所共知,也并没有太多需要额外介绍的地方。至于为什么不使用更加经典的均线交叉作为触发信号?嗯….虽然这是Hello World,但还是想要回测曲线稍微好看一点的。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/774064

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!