本部分是笔记的第二部分,主要围绕海龟交易法则来进行。分为如下几篇:

- 《海龟交易法则》到底讲了什么?| 第二部分【1】

- TBQ3中TurtleTrader源码| 第二部分【2】

- TBQ3中TurtleTrader回测绩效| 第二部分【3】

- 魔改海龟和绩效 | 第二部分【4】

- 回顾第一部分和第二部分 | 第二部分【5】

海龟并不是一个急于求成的量化者愿意花费大量时间去研究的东西,特别是本篇聊得这本书《海龟交易法则》中大量的理论内容。而且借鉴知乎上评价海龟的观点:“海龟就像交易系统1.0版;而如今已经进化到了N.0版本”。这套系统早已被广泛公开并且了解、变形、魔改、甚至Hack…如今书中的技术和手法都已经广为人知和广泛传播。而这本书,本身也更像是是一种集百家之长的索引。所以如果你想快速找到一套可以马上赚钱的策略。那么与其看此书,不如去某宝某多花上几百块钱买几套策略,来的更具可能性。

但是,无论主观还是量化、无论手动还是程序化交易,只要有计划要打造和打磨自己的交易系统,这本书都非常值得反复阅读。

原书封面

每次重读这本书时,笔者都感觉收获颇丰,可以说常读常新。不幸的是,在笔者过去第一次读这本书时和有些人一样,试图从书中找到一个直接的圣杯,所以更多关注在本书的附录“原版海龟交易法则”部分。不过,如果真的将其中的:技术出入场、头寸单位及各种手法应用到回测,却只能得到让人失望的绩效。但让人惊喜的是,书中正文却用全书二百页内容来解释了:这种让人失望的绩效从何而来,以及如何避免。

《海龟交易法则》最为有名的译本是中信出版社的乔江涛译本,原作者为柯蒂斯•费思(Curtis Faith)。书的内容源自于著名的海龟实验,这个实验的发起者是理查德·丹尼斯(Richard Dennis)。理查德·丹尼斯曾经是70年代芝交所中的一位明星,之所以说曾经,是因为他旗下基金曾经承受了50%的损失导致清盘,而后其退出交易市场转而从政。而作者柯蒂斯•费思是海龟实验最成功的学员之一。

特别值得一提的是,早在20世纪70年代,理查德·丹尼斯等一批交易者已经开始利用计算机将进行程序化自动交易;书作者柯蒂斯•费思在最初更是从事交易程序实现的程序员,当时他还不到19岁。可能正是因此,全书上下散发着量化的气质。笔者认为这是一本所有量化者都值得认真读一遍的书,排除其中的动量突破等具体手法以外,每一段落都有着很大的阅读价值。

理查德·丹尼斯(Richard Dennis)图片来源:贸易专家

关于海龟游戏的背景见如下书中内容截图:

《海龟交易法则》全书笔墨大概着重于几个方面:

- 搭建交易系统的要素和积木,以及趋势交易的特点,以及海龟交易系统的底层原理;

- 心理学或说行为金融学的认知偏差及其对交易的影响,及如何优化交易心理;

- 交易系统的设计、评测方法、回报的量化指标;

- 风险的量化衡量与控制;

- 回测的偏差和错误,以及如何避免这些错误

本篇笔记下面部分对其中几个笔者感觉颇有收获的理论性章节做一些提纲和笔记。关于海龟交易系统的实现细节在下一篇笔记中结合TBQ3中预设的海龟交易策略源码进行讨论。

认知偏差和交易心理

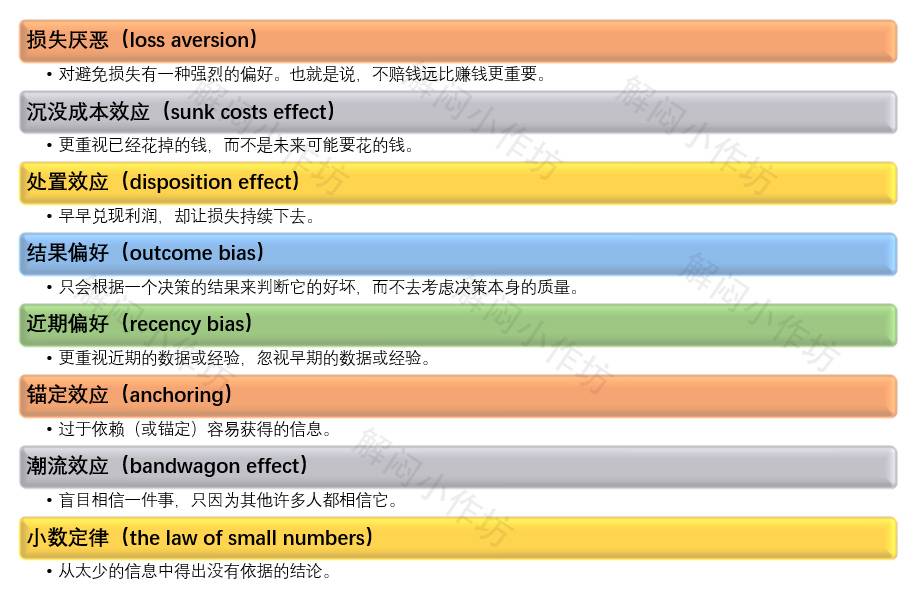

书中一共介绍了如下几种认知偏差,并且在贯穿全书所有章节中反复对这些认知偏差进行讨论和纠偏。笔者认为作为行为金融学中一些关键概念的总结,特别是还没有仔细读过《行为投资学手册》和《交易心理分析》两本经典书籍的交易者来讲,这个列表非常有价值。书中这些内容完全可以作为进一步深入学习行为金融学的一个导论,而这些认知偏差,值得收藏背下来:

从书中笔墨读出,作者是非常看重心理认知偏差对交易影响、并非常着重应用行为金融学对交易进行实际指导的。笔者作为行为金融学铁粉,所以也是非常认可这本书的。这本书中绝大多数观点笔者非常认同,反复重读之下也加深了笔者的理解。

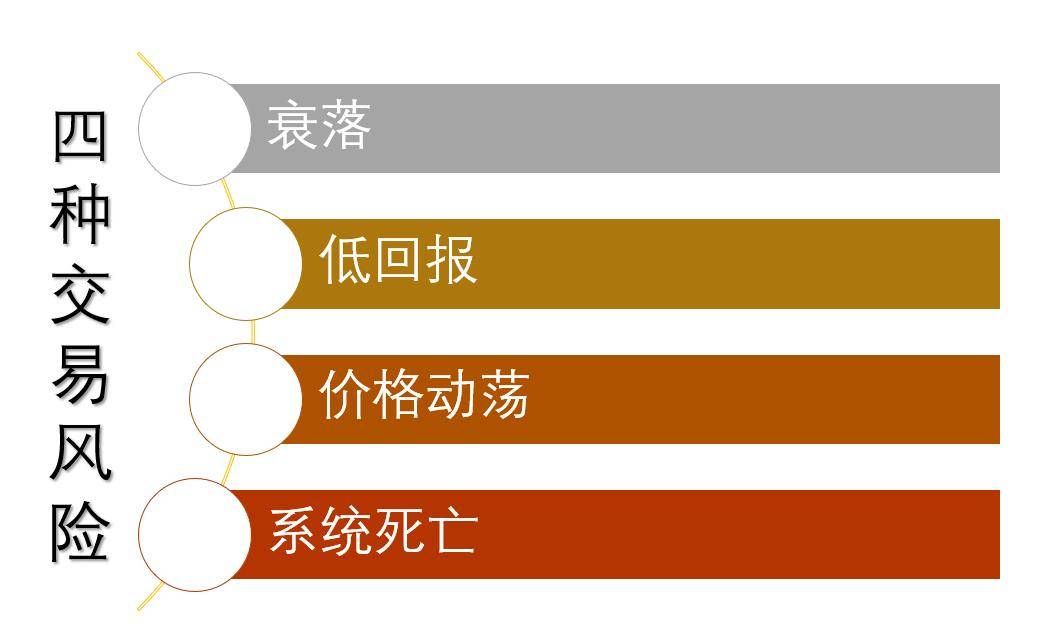

四大交易风险

书中提出了四种类型的交易风险:

书中“衰落”一词我怀疑可能是译者个人习惯,从上下文看很类似于“回撤”

书中对风险的量化介绍了:最大回撤、最大回撤周期、回报标准差、R方等风险指标。而对于回报则介绍了:平均复合增长率、滚动年回报率、平均月度回报等量化指标。对于系统的稳定性,书中一些章节讨论了夏普率的优劣并且展示了作者重点使用的Mar比率。对于系统死亡,也就是说一个经过精心打造的盈利系统在运行一段时间后完全失效,这在现实中非常常见。关于系统死亡,在后续的回测相关的部分进行了详细讨论。另外作者还分享了一些他们自创的指标包括:E-比率(优势比率)和R立方。

回测与实盘的偏差

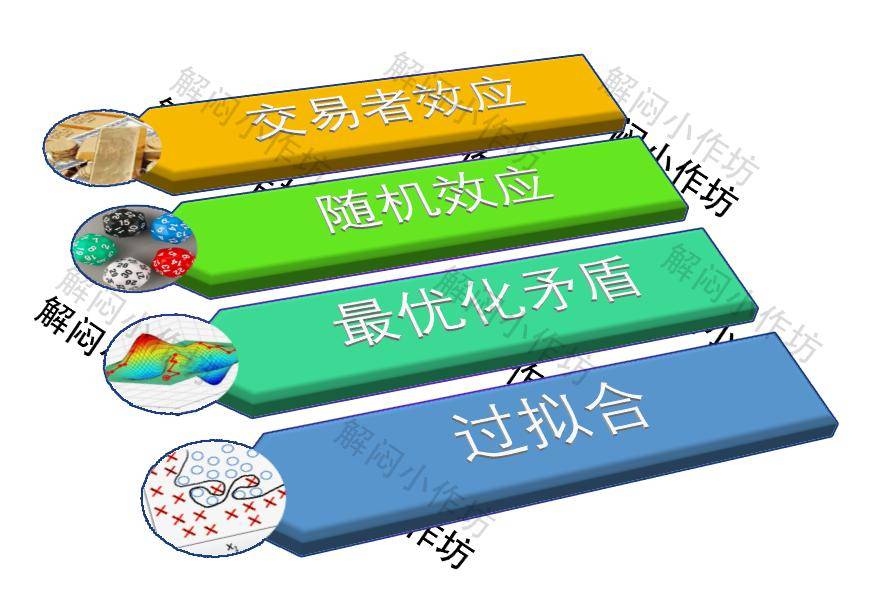

我们非常恐惧一件事:回测后信心满满,一跑实盘亏成狗,也就是回测的结果和实盘结果产生巨大偏差。书中讲这些偏差成为历史测试的谎言,并提出了回测之后的交易系统实盘中可能面临的四大风险:

影响回测样本外正确性的四要素

我认为这部分内容非常值得仔细研究。

- 交易者效应:模仿效应导致模仿者蜂拥而至,进而影响市场。原因主要在于流动性,这是回测和实盘的一个重要区别:考虑一个广为人知的信号,在回测时,面对的是历史数据,所以无论开平仓都不会对市场产生任何影响。但是如果是实盘,每一个进场都成为了订单流中的一笔真实交易。当信号足够广为人知,这时触发的资金体量将会非常巨大,这必然导致市场上的流动性发生巨大变化。进而无论是最终市场的走势还是成交成本,都可能会和回测有很大不同。更进一步的,实盘中也完全有可能会出现:“我预判了你的预判”,导致很多信号甚至可能成为反指。

- 随机效应:回测夸大了系统内在优势和一些纯随机的现象。历史回测会包含一些随机性因素,而这些随机性是很难识别和判断的。这很大程度是因为回测时候选取的数据样本数量不足。扩大数据样本数量可以帮助避免这种问题。另一方面,多品种的组合也可以一定程度避免这类问题。而考虑到实盘历史,交易者运气是引起随机效应。确实我们都不可避免的受到运气影响,那些彩票中个几个亿的人不一定比辛苦上班的人聪明,运气总归是人的一个最重要属性啊!题外话是:随机性因素对于识别优秀交易者应该考虑在内,这在选择基金产品时更重要一些。

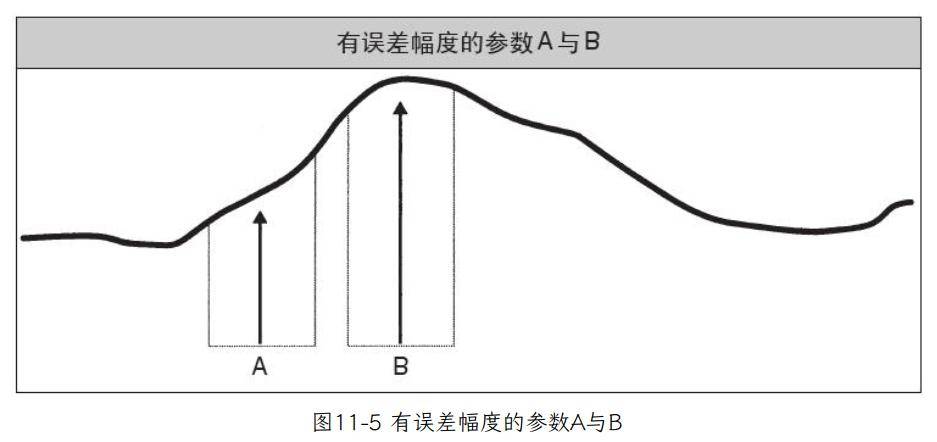

- 最优化矛盾:这是关于参数优化导致一种回测失真的现象。所谓最优化矛盾,是指参数优化过程有两种相互矛盾的效果:一方面可以提高系统在未来表现良好的概率,另一方面却会降低系统的未来表现符合模拟测试结果的概率。参数优化最容易导致过拟合,但是现代交易中普遍观点已经是参数优化是有必要的。 很多交易者甚至会公开反对那些宣传策略参数越少越好的观点。关于最优化矛盾,书中这张图进行了很好的解释:

截图中曲线横轴表示不同参数,纵轴表示该值下的MAR比率。而在存在未来数据发生一定变化的情况下,A和B两点两侧的虚线表示市场变化可能导致的MAR比率变化。 我们知道未来数据绝对不可能和历史数据完全一致,所以选择B点显然无论如何未来向左还是向右变化,都一定会导致未来绩效低于回测绩效。反之A点,则同时存在优于或劣于回测的可能性。因为未来的变化完全不可预知,A点的绩效变好与变差的概率显然是各50%。当然,显而易见的,如图中这种情况,B点无论市场如何变化,未来绩效都优于A点的未来绩效。

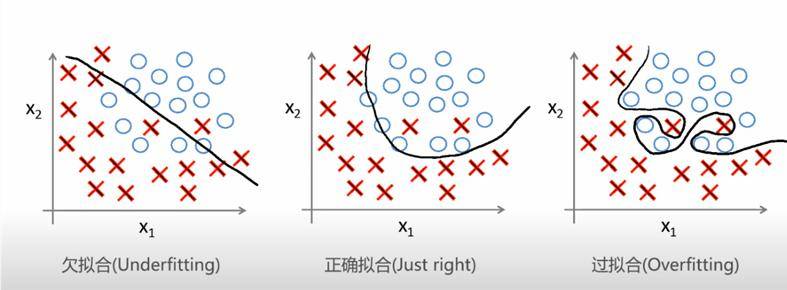

- 过拟合:系统过于复杂,导致过拟合。和包括机器学习在内的所有数据处理类程序一样,回测过拟合的根本在于系统过于复杂。 过拟合一词对于后ChatGPT时代的我们来说已经是算是常识性的词汇了。 这里简单放一张图示意一下:

如果没有过数据处理和机器学习经验的朋友可以进一步学习一些机器学习的知识,推荐可以看看李宏毅的系列免费课程,很多平台都有,比较新手友好。

注意:这是量化系列笔记本,可别在这骂我:“炒个期货还得学机器学习”,量化交易和机器学习非常相似,都是利用统计学算命而已,而且绝对比一般的机器学习算法复杂得多。

在机器学习中,如何提高预测的准确性的一般性方法对于量化交易完全适用。此外书中整个十二章完整介绍了各种避免回测后发生样本外数据突变的手段和回测效果的评测方式,这些方式对于量化交易的回测更有针对性。这里不再过多介绍,为了方便记忆,大概分为如下几个需要重点关注的方面:

其中稳健风险回报比(robust risk/reward ratio)为该书作者自己发明的指标,挺有意思,可以详细看一下。除了这些评测和优化方法外,作者还提到:“蒙特卡洛检验是判断系统稳健性的一种方法”。这可能是包括笔者在内不少人都不屑于去做的一个操作。

好句子:

笔者在阅读过程中还复制下了一些书中比较有启发性的不错的句子,这些句子可能和诸如《查理芒格语录》这类的大师的名言录有很多重合之处。但是既然是说这本书,那么就把原话在下面在此重复一下:

- “喜欢推卸责任的人不是对自己的错误负责,而是幻想出了一幅幅诡异的场景,怀疑有一群“专家”或另外某个神秘的交易者团伙合谋偷走了他们的钱。喜欢推卸责任的人必败无疑。” — 点评:那种满口主力和资本的人一定是亏货,而且会一直亏下去。我遇到过不少,远离这种人。

- “重要的不是你的工具有多大的威力,而是你能不能用好这些工具。” — 点评:屠龙刀在战五渣手里也只能用来切黄瓜。

- “市场甚至比核裂变反应还要复杂。市场是由成千上万的人组成的,每个人都会根据自己的经验和判断来作出决策,这些决策比中子的运动特征还难预测。”

- “交易不是赛跑,而是拳击。市场会挥动铁拳痛击你,竭尽全力地打败你。要想获胜,你必须在12个回合的结束钟声敲响时仍然安然无恙地站立在拳击台上。” — 点评:活下去,才是最终胜利的唯一途径。

- “我们无法准确地预测系统在未来的相对表现,充其量只能泛泛而谈而已,认清现实是关键性的第一步。”

- “没人可以预知未来,而且任何以历史数据为基础的测试都有相当大的内在偏差。” —-点评:永远不要预测市场,活下去,然后用长期正盈利预期的系统去盈利。

- “简单的生命体之所以更为坚强,是因为它们并不是那么依赖于特殊的环境。” —点评:避免过拟合,避免把自己玩晕了、玩废了。

- “自负者希望事事正确,希望能预见到未来,希望能知晓秘诀,这样的人很难避开交易者的大敌——认知偏差。” —点评: “Stay Hungry, Stay foolish”, By Steve Jobs

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/774060

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!