1、股手量化策略,大数据选股,克服人性弱点,实现持续稳定盈利;

2、所有策略蕴含交易高手多年实战经验,均经过精确回测和严格跑盘考验;

3、股手策略种类丰富,覆盖技术指标型、基本面、高频交易、择时、指数等各模型,适合不同交易风格;

需要说明的是,量化策略炒股的业绩与大盘相关,不一定每天盈利,我们研究股票量化策略是因为策略结合了高手的交易思路同时又摒弃了人类追涨杀跌的弱点,长期下来能实现持续稳定盈利。

分享了那么多优秀的量化策略后,看后台数据,不少网友订阅并且跟玩赚钱了吧!

嗯,就像大家跟玩策略的感受一样的,跟玩机器人炒股没有牛人炒股有那么多精彩的投资故事。因为,机器人很死板,只会照着交易系统的模型选出股票并买卖交易。

那么,像这样厉害的策略是怎么形成的呢?(今天都是干货知识点,拿笔记)

你得有一个能赚钱的思想,比如“选择四大国有银行进行轮动选股”、或者是“小市值轮动,周一才交易,其他时间抠脚休息”、或者“只炒次新,对近一年内的次新股进行评分,选择最好的前4只股票”等,总之你就是要先有一个想法。

其次,看看这个想法到底能不能赚钱

嗯,有想法是好的,但是想当然就不好了。你可以通过一些开放、易得的数据,来验证的你自己的想法。(咳咳,当然这些数据的准确性也是很难控制的)像机构都会选择更为精准的付费数据,回测的结果就相对比较精准理想,这就是差距。

经过验证成功的想法(也就是策略)在量化领域也被称为“因子”,如果你想持续稳定赚钱,哈哈哈,那你得创建一个较大&高质量的“因子库”来支撑(就是需要许多成功的策略ers)。其实可以这样理解,拿个望远镜看整体,每个成功的策略(因子)就像是一个选择条件,不同的行情可以启动适合的因子,从而形成一个永动的赚钱体系。(感觉已经躺着赚了很多钱了)

关键的来了,接着需要搭建一个完整的模型。(这个已经是个人难以企及的了~)

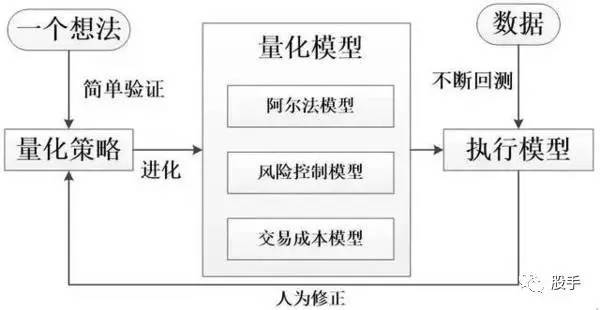

一个量化策略的模型也就是我们常说的量化“黑箱子”包括下面几块:

图片来源网络

这样的图网上很多,原理都一样,万变不离其宗。黑箱子里量化的核心就是这三个模型:

阿尔法模型(赚钱模型)、风险控制模型(限制风险模型)、交易成本模型(相关成本模型,例如交易佣金费等),然后在这三者之间做出一个动态的平衡,最后你就获得了一个最优的目标组合。接下来,就可以让机器人来交易给你赚钱了。

仔细看上面的“黑箱子”图,其实这一切都是人为的提出一个策略、通过不断的数据验证再不断的修正参数和调整策略来让模型更好的获利…完全交给机器人来打理是不现实的,你得不断的修正修正修正,直到完美。(机器人的理解能力还是无法达到人脑的程度的)

总的来说,就像我们在生活中寻找各种有效的规律和捷径一样,策略想法在实践过程中,也可以变形出更多好的东西能再被我们利用和优化,形成一个良性的循环,帮我们获利。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/76808

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!