根据国泰君安研报《基于奇异谱择时的FOF动量策略》,我们今天就来认识一下什么是FOF动量策略。

基金中基金(FOF,Fund of funds)实质上是投资过程的再分工,是投资组合管理和投资组合筛选的剥离,实现的是专业化的基金优选,反映到投资结果上是风险的进一步分散和收益的二次平滑。

FOF的最大优点在于其资产配臵的灵活性,所谓没有永远上涨的资产,也没有永远下跌的资产,大类资产的表现总是在不停轮动。不同于普通公募基金投资标的的局限性,FOF能够灵活的在各类资产之间切换,实现多资产的优化配置。

此外,FOF还能够帮助普通投资者参与到门槛较高的基金中,拓宽投资渠道,丰富投资策略。

一、FOF投资策略框架

1、资产配置:经济周期有其运行的规律,不同的阶段对应不同的大类资产表现,正确的配比大类资产是构建FOF 的第一步。

2、产品选择:FOF 的构建最终一定会落实到具体基金的选择,同一投资范围,不同的基金表现参差不齐,这取决于投资管理团队的素质水平、投资管理人的公司制度、风控体系等因素。

3、市场时机选择,大类资产的风险收益特征时刻变化,如果想要追求绝对收益,只有及时对大类资产表现作出预判,及时调整资产配臵才能够提高收益水平,降低回撤水平。

二、国内公募FOF投资限制

2016年6月17日,证监会颁布了《公开募集证券投资基金运作指引第2号——基金中基金指引(征求意见稿)》(以下简称《指引》),对公募FOF的投资范围、配臵比例、费用情况等制定了基本规范。2016年9月23日,证监会正式发布并实施此《指引》。

投资范围方面公募FOF只能投资于公募基金,不能投资于私募基金、资管计划和具有复杂衍生品性质的分级基金(不包括私募基金、资管计划、 分级基金(复杂、衍生品性质))。

三、设计指标考察动量效应

基金表现的几乎所有信息包含在其复权净值变化中,对于复权净值的变化,有收益类评价指标,有风险类评价指标,也有风险调整后收益类评价指标。后者为前两者的结合,用于衡量单位风险下基金的收益水平。

(1)收益类指标

历史收益率(HR): 样本的年化收益率。

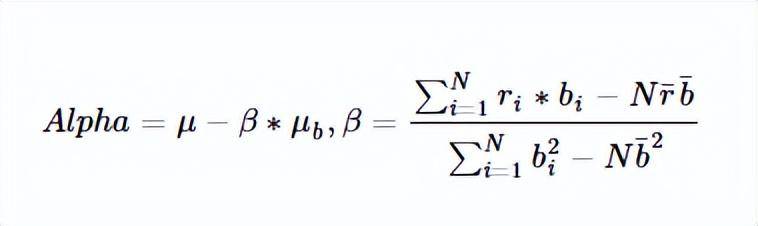

超额收益率(Alpha): 基金的收益可以分解为市场收益和基金管理人创造的超额收益,我们利用基金指数或者基金基准的收益率对基金收益率进行OLS回归,得到基金对其基准的风险因子β,再用计算α:

(2)风险类指标

调整在险值(MVaR): 调整在险值是利用收益率偏度和峰度对传统在险值调整后的指标。传统的在险值(VaR)无法捕捉基金收益率肥尾属性,因此提出调整在险值。调整在险值的公式如下:

其中zc,是正态分布在置信度为α%下的临界值。而 μ、σ、S、K则为样本收益率分布的均值,标准差,偏度,峰度。此指标意味着在调整了收益率分布偏度和峰度后,未来有 α%的概率收益率不会低于MVaRα。

最大回撤(MD): 净值历史回撤幅度最大值

平均回撤(AD) : 样本数据所有回撤加权平均值

负向收益波动率(LPM) : 仅计算样本负向收益的波动率

收益波动率(SIGMA) : 样本收益率的波动率

《基于奇异谱分析的均线择时研究》中提出了一类趋势跟踪类择时体系,它利用奇异谱分析过滤市场波动中的振荡项和噪音项,提取不同时间周期的趋势线,所获得的趋势线相比移动平均线受异常值影响更小,对上涨中回调敏感性更强,对下跌中反弹更谨慎。以10、30、50为窗口参数的奇异谱趋势线组判断体系下的指数多空策略在牛市中能抓住主要趋势,在熊市和震荡市中能够控制整体的回撤。

由于研报的很多计算细节并不清楚,还有其他方面的一些和原研报的内容还是有些出入,推荐大家自行参阅研报内容。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/75148

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!