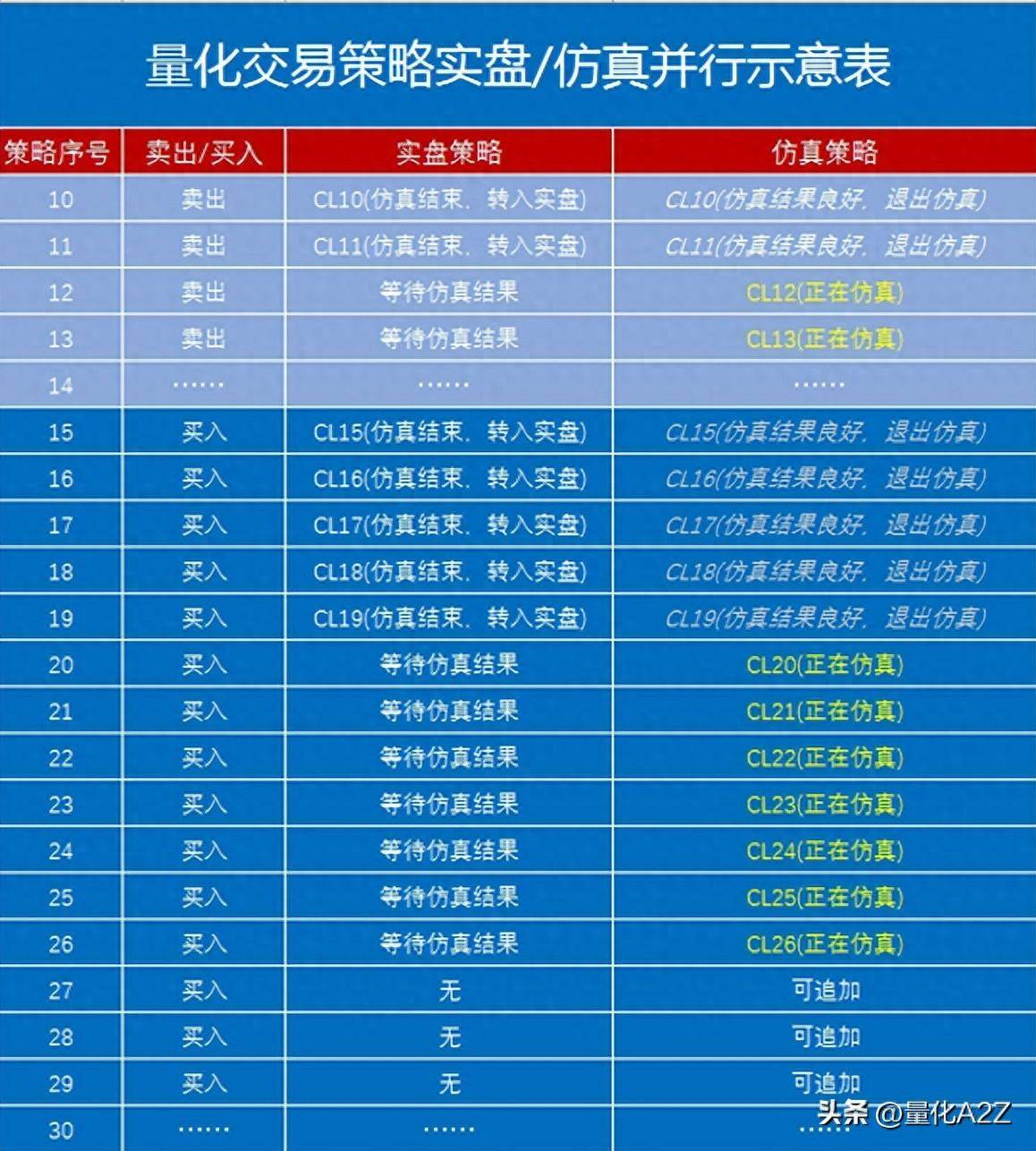

量化交易系统中,交易策略从思路形成、代码编写、测试、评估和实战等几个环节中,最耗费时间精力的测试和评估,因为一个交易策略是否有良好的盈利能力,必须要在实时行情下做很长时间的检验,即使是盈利的策略,在不同市场状态下的表现也是差别很大,连续触及亏损条件,实盘交易策略必须中止,但中止的交易策略需要继续在仿真状态下执行,观察该交易策略亏损时段,市场情况是什么样,以便后期改进。

基于以上考虑,在开盘交易期间把实盘策略与仿真策略并行,有以下几点好处:

- 大大减少新交易策略的开发和测试时间,并通过仿真观察新开发交易策略的结果,若盈利效果达到预期,那么在开盘期间即可转入实盘交易;对于实盘状态下的交易策略,如果在某个时点的浮亏达到限定条件,也可以转入仿真状态,继续观察;

- 对于同一个交易思路的策略,一般来说逻辑是相同的,只在约束条件和参数方面有差别,可以写几个不同的版本并同时上线仿真,从而比较约束条件和参数的优劣 ,就可以对约束条件和参数设定进行优化;

- 对于不同的交易策略,可以同时上线先做仿真交易,通过观察这些交易策略的仿真结果,一来尽快抛弃错的交易策略,二来可以对仿真结果可接受的策略初步确定下来,后续再进一步改进和完善;

- 用历史数据回测交易策略的结果没有什么参考意义,用实时行情数据做仿真是最接近实盘效果的,也比盘后通过回放行情分时数据做交易策略测试的效果更真实。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/73789

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!