在选择股票时,资产负债率和流动比率是两个关键的财务指标,它们可以帮助投资者筛选出财务状况稳健的公司。

【定义与计算】

资产负债率:公司总负债与总资产的比率,用于衡量公司财务杠杆和风险。

- 计算公式:资产负债率 = 总负债 / 总资产

- 假设某公司的总负债为5000万元,总资产为1亿元,则负债率为:5000 / 10000 = 50%

流动比率:公司流动资产与流动负债的比率,用于衡量公司短期偿债能力。

- 计算公式:流动比率 = 流动资产 / 流动负债

- 假设某公司的流动资产为6000万元,流动负债为3000万元,则流动比率为:6000 / 3000 = 2

【如何应用】

资产负债率的应用:

- 风险评估:较低的资产负债率通常意味着公司财务杠杆较低,以自有资本为主,承担的债务压力小,财务风险较小。较高的资产负债率表明公司依赖于债务融资,负债较多,财务风险可能较大。

- 行业比较:不同行业的资本结构和财务模式差异较大。单独看一个公司的资产负债率可能无法全面反映其财务健康状况。需要将其与同行业的平均水平进行比较。例如:制造业公司通常资本密集,资产负债率较高。如果某制造业公司的资产负债率显著低于行业平均水平,可能表明其财务状况优于同行;科技公司通常轻资产运营,资产负债率较低。如果某科技公司的资产负债率显著高于行业平均水平,可能表明其存在较高的财务风险。

流动比率的应用:

- 偿债能力评估:较高的流动比率表明公司拥有充足的流动资产来偿还流动负债,财务健康状况良好。

- 流动性管理:过高的流动比率虽然表明公司短期偿债能力强,但也可能意味着公司未有效利用流动资产进行投资,导致资源浪费。

【案例分析】

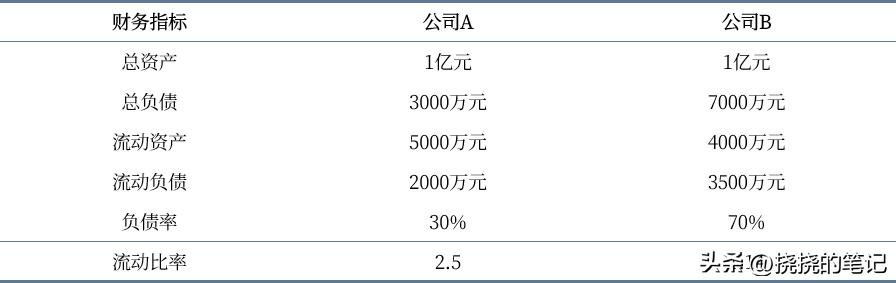

假设有两家公司A和B,其部分财务指标如下:

- 公司A:30%的资产负债率表明财务杠杆较低,风险较小。2.5的流动比率表明公司流动资产充足,可以轻松偿还短期债务,短期财务风险较低。

- 公司B:70%的资产负债率表明财务杠杆较高,风险较大。1.14的流动比率表明表明公司流动资产较少,短期偿债能力较弱,需关注其短期财务压力。

通过比较公司A和公司B的财务数据,我们可以发现公司A在资产负债率和流动比率方面都表现得更为稳健,财务健康状况较好,适合稳健的投资者选择。公司B虽然有一定的流动性,但较高的资产负债率表明其财务风险较大,需谨慎投资。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/551726

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!