格雷厄姆破产的直接原因:市场误判与杠杆运用

格雷厄姆破产的直接原因主要是对市场走势的误判以及过度使用杠杆。

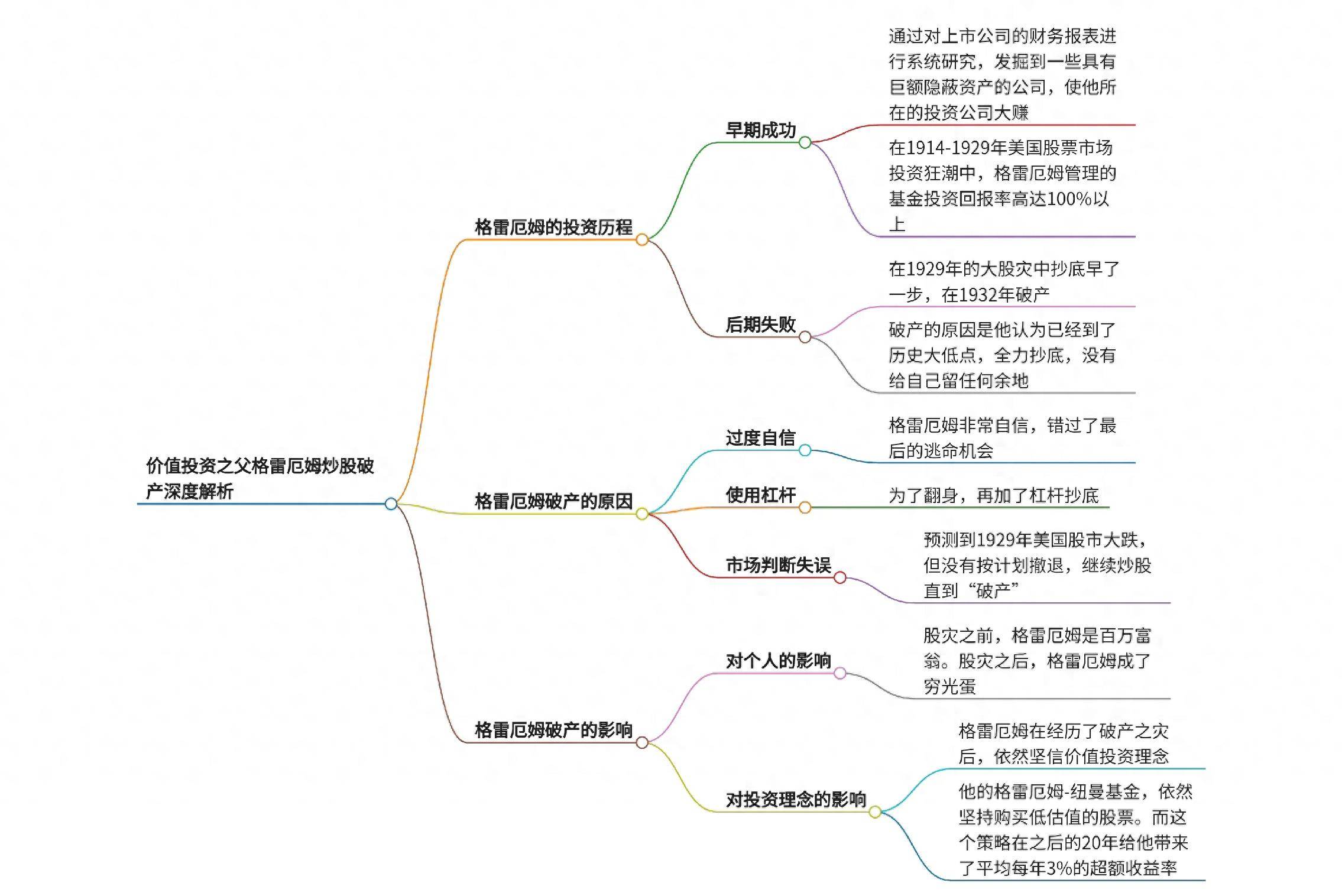

在1929年美国股市崩溃前后,格雷厄姆的操作出现了问题。1929年的最后一个月,市场大幅波动,他回补空头仓位并保留多头仓位,认为价格被大幅低估,但当年最终收益亏损20%,而道琼斯指数仅下跌17% 。1930年,他认为最糟糕的时间已经结束,于是全仓杀入,并且在部分品种上加了杠杆。然而,最糟糕的情况并未结束,当道琼斯指数继续暴跌时,他在这一年亏损了50%。在1929 – 1932年的大熊市中,他损失了70%的资产,如果算上杠杆,可以说是倾家荡产 。

当时美国的市场环境处于从大繁荣到大萧条的急剧转变过程中。1914 – 1929年美国处于股票市场投资狂潮,整个国家沉浸在经济繁荣和乐观的投资氛围中,股市经历了长期的大牛市。例如,通用汽车公司总裁表示“人人都会富裕,我们每个人都是股东”,财政部长也保证繁荣将继续,总统胡佛也宣称即将取得对贫困战争的决定性胜利 。但这种繁荣背后隐藏着巨大的泡沫,格雷厄姆在泡沫破裂后的熊市中不断遭受损失。

格雷厄姆投资策略与破产的关联

格雷厄姆的投资策略是基于价值投资理念,注重寻找低估值的股票,关注公司基本面和财务状况,通过对上市公司财务报表进行系统研究发掘具有价值的公司。例如,他会根据净流动资产(流动资产 – 总负债)估算清算价值,寻找市值低于净流动资产的股票 。

然而,这种策略在极端市场环境下存在弱点。一方面,便宜的公司可能会变得更便宜。他认为价格被低估而保留多头仓位,但市场继续下跌,安全边际并不意味着股价不会再次下降。另一方面,他的策略缺乏对宏观经济和市场情绪的充分考量。在1929 – 1932年大熊市中,整体市场处于极度恐慌和经济衰退状态,公司基本面的价值被市场情绪严重压制,他基于公司价值的投资策略难以抵御市场的崩溃性下跌。而且他加杠杆的行为放大了风险,当市场走势与他的预期相反时,损失迅速扩大,最终导致破产。

格雷厄姆破产案例分析

格雷厄姆早期的投资生涯取得过辉煌成就。他毕业于哥伦比亚大学后成为证券分析师,通过发掘具有巨额隐蔽资产的公司使所在投资公司大赚,1920年荣升为合伙人。1923年他成立基金,资金规模50万美元。以格兰赫基金为例,运作一年半回报率超100%,1926 – 1928年间管理资金年平均投资收益率为20.2%,远高于同期道琼斯工业指数上涨速度。1929年初,他的公司资金规模从40万美元上升到250万美元 。

但在1929 – 1932年的股灾中遭受重创。1929年9月起股市持续大跌,10月24日“黑色星期四”以及10月29日“最糟糕的一天”,道琼斯指数一泻千里,到1932年达到最低点41点,约缩水90%。格雷厄姆在1929 – 1932年间公司损失70%,到1932年年末只剩55万美元。他不仅损失了自己的财富,客户也基本撤资,导致他几乎破产。例如有客户鲍勃·马罗尼投入上百万美元,最后资金基本亏空,马罗尼崩溃,格雷厄姆没钱可管,公司濒临破产。他自己的生活也发生巨大变化,从开豪华汽车变为坐公交,辞退仆人,削减家庭开支 。

这一案例表明,即使是像格雷厄姆这样精通基本面分析的投资大师,在极端市场条件下,如果对市场趋势判断失误并且过度冒险(加杠杆),也难以避免巨大损失。

格雷厄姆破产对价值投资的影响

格雷厄姆破产对价值投资产生了多方面的影响。

首先,让价值投资理念更加注重风险控制。他的破产让投资者认识到,即使是基于价值的投资也存在巨大风险,尤其是在宏观经济环境恶化和市场极端波动时。巴菲特作为他最优秀的学生,就吸取了他的教训,一直呼吁不要加杠杆,强调资金成本的重要性,这是对格雷厄姆价值投资理念在风险控制方面的重要发展 。

其次,促使价值投资策略的进化。格雷厄姆破产后,他的价值投资更加倾向于“保守”投资,但这种保守策略在后来美股逐渐走强时遇到瓶颈。这促使后来的投资者在格雷厄姆的基础上进行改进,如巴菲特在低估值模式不再有效后,找到芒格,学会用动态眼光看待公司估值,不仅关注低估值,还开始选择买入那些伟大的、具有持续增长能力的公司,即使这些公司动态看估值并不低,但长期来看具有价值 。

再者,格雷厄姆破产让投资者认识到价值投资不是简单的寻找低估值股票。他的失败案例表明,公司的低估值可能是由于市场对宏观经济和公司未来前景的悲观预期,这种悲观情绪可能持续很长时间,导致低估值股票价格继续下跌。所以,投资者需要更加全面地分析公司的价值,包括定性分析(如行业前景、管理团队等)和定量分析(如财务指标等)的结合 。

格雷厄姆成功与破产投资决策对比

格雷厄姆成功的投资决策主要体现在他早期对价值投资理念的运用。他擅长通过对上市公司财务报表的系统研究发掘价值被低估的公司,关注公司的资产、收益、股息等基本面因素。例如他对具有巨额隐蔽资产的公司的发掘,使得他所在的投资公司大赚。在1926 – 1928年间,他管理资金的年平均投资收益率为20.2%,远高于同期道琼斯工业指数的上涨速度,这一时期他的投资决策基于对公司价值的准确判断,在市场正常波动下取得了良好的收益 。

而他破产时期的投资决策则存在明显失误。在1929 – 1932年期间,他误判了市场的底部。1929年最后一个月,他认为价格被大幅低估而保留多头仓位,最终亏损20%。1930年,他更加错误地认为最糟糕的时间已经结束,全仓杀入且加杠杆,忽视了宏观经济大萧条的严重性以及市场情绪的恐慌性,结果在1930年亏损50%,在大熊市中损失了70%的资产。成功时期他是基于公司价值和正常市场环境进行投资决策,而破产时期则是对市场趋势和底部判断失误,并且过度使用杠杆放大了风险。

格雷厄姆破产的深层次因素

格雷厄姆破产的深层次因素涉及到多个方面。

一、宏观经济与市场情绪因素

当时美国宏观经济从繁荣突然转向大萧条,这是格雷厄姆破产的宏观背景。1929年之前的美国,股市持续繁荣,经济一片向好,这种繁荣导致了股市的泡沫化。而1929年开始的股市崩溃是经济危机的一部分,经济衰退、企业盈利下降、失业率上升等因素导致股市持续下跌。格雷厄姆虽然注重公司基本面价值,但在这种宏观经济环境下,公司价值也被严重打压。而且市场情绪在大熊市中极度恐慌,投资者纷纷抛售股票,这种恐慌情绪使得股价不断下跌,格雷厄姆即便发现了一些公司的价值低估,但也难以抵抗市场情绪的力量。

二、投资策略的局限性

格雷厄姆的价值投资策略侧重于寻找低估值股票,主要从公司的资产负债表等财务数据来判断公司价值。这种策略在正常市场环境下能够发现一些被低估的机会,但在极端市场条件下存在局限性。一方面,如前面所述,低估值的股票可能会因为市场恐慌而变得更便宜。另一方面,他的策略对公司未来的成长性考虑不足。例如与费雪、芒格、巴菲特等后来更加注重企业未来现金流折现的投资理念相比,格雷厄姆的策略在面对那些虽然当前估值不低但具有高成长性的公司时,可能会错过机会,同时在市场对未来极度悲观时,难以准确把握公司价值 。

三、心理与人性因素

格雷厄姆在投资决策中可能也受到心理和人性因素的影响。在1929 – 1930年期间,他可能存在过度自信的心理。在之前的投资生涯中取得了成功,公司资金规模不断扩大,这可能使他对自己的投资判断过于自信。例如,1930年初,尽管已经亏损但他没有听取93岁老人的建议及时止损,而是继续坚持自己的投资决策,这种过度自信导致他错过最后的逃命机会。另外,急于翻本的心理也促使他在1930年加杠杆抄底,而没有充分考虑风险,最终导致破产。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/544401

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!